Kiat Teratas Untuk Menciptakan Kebiasaan Uang yang Sehat

Ada banyak cara Anda dapat membuat perubahan kecil untuk meningkatkan kesehatan keuangan Anda, apakah Anda ingin pensiun atau Anda hanya ingin membangun kebiasaan keuangan yang sehat.

Belum, jajak pendapat Gallup baru-baru ini menemukan bahwa hanya sepertiga orang Amerika (32 persen) yang mempertahankan anggaran rumah tangga dan hanya 30 persen orang yang tinggal di AS yang memiliki rencana keuangan jangka panjang.

Jika Anda termasuk dalam grup ini, inilah saatnya untuk menangani keuangan Anda dengan serius dan menetapkan tujuan yang memungkinkan Anda membangun fondasi yang kuat. Gunakan lima tujuan pertumbuhan keuangan ini sebagai inspirasi saat Anda ingin memperkuat rekening bank Anda di tahun 2018.

Lacak Pengeluaran Anda

Bagian penting dalam mengelola anggaran bulanan dan membangun penghematan besar adalah mengetahui ke mana uang Anda pergi setiap bulan. Jika Anda tidak mengetahui apa yang Anda belanjakan, Anda mungkin terkejut menemukan bahwa Anda membelanjakan barang-barang yang benar-benar tidak Anda inginkan—atau bahwa perhentian kopi harian Anda benar-benar bertambah. Mahasiswa Soha Rahimi berhenti membeli kopi setiap hari dan menghemat $1, 277,50 dalam satu tahun.

Mulailah dengan menemukan aplikasi yang Anda sukai. Ini memudahkan untuk melacak apa yang Anda belanjakan, baik dari bulan ke bulan maupun secara real-time.

Prioritaskan Hutang Kartu Kredit

Membayar hutang ini adalah salah satu tujuan keuangan utama bagi banyak orang, dan untuk alasan yang baik:rata-rata rumah tangga memiliki rata-rata $8, 000 hutang kartu kredit. Meskipun memiliki kartu kredit penting untuk membangun kredit yang baik, saldo tinggi dapat dengan mudah menyelinap pada Anda jika Anda tidak memantau pengeluaran Anda dengan cermat.

Ada banyak cara untuk melunasi kartu kredit Anda, salah satunya adalah melunasi satu kartu sekaligus, dimulai dari yang saldonya paling rendah. Ini memberi Anda rasa pencapaian, apalagi kalau bisa lunas dengan cepat, yang memotivasi Anda untuk terus maju.

Kalau tidak, sebagian besar pakar keuangan akan meminta Anda untuk melunasi kartu kredit Anda dengan bunga tertinggi terlebih dahulu—yang hanya membuat Anda mengeluarkan lebih banyak uang setiap hari.

Jadilah Cerdas Tentang Menabung

Dua hal yang paling penting untuk disimpan adalah:

- dana darurat

- masa pensiun

Sebuah dana darurat hanyalah rekening tabungan yang dapat Anda manfaatkan untuk pengeluaran tak terduga. Anda mungkin pernah mendengar bahwa Anda seharusnya memiliki tabungan tiga sampai enam bulan, tapi Suze Orman, seorang ahli keuangan, merasa sebaliknya:“Bagaimana jika Anda kehilangan pekerjaan dan tidak dapat menemukan pekerjaan lain selama setahun? Bagaimana jika Anda terkena keadaan darurat medis yang tiba-tiba? Sejuta skenario potensial dapat menguras tabungan Anda tanpa peringatan, jadi lebih baik memiliki setidaknya 8 hingga 12 bulan; senilai biaya hidup disemprotkan, Orman menjelaskan dalam sebuah video untuk CNBC.

Tujuan kedua untuk menabung adalah merencanakan pensiun . Jika Anda masih berusia 20-an, Anda mungkin tidak peduli untuk memastikan bahwa Anda memiliki uang di usia 60-an, tetapi sekaranglah waktunya untuk menjadikan ini sebagai prioritas:“Sangat mudah untuk memahami mengapa pensiun bukanlah prioritas di usia 20-an. Anda lebih peduli dengan memulai karir Anda, tidak mengakhirinya di masa depan yang jauh. Namun, menjadi muda memberi Anda keunggulan jika Anda ingin membangun kekayaan untuk masa pensiun. Anda memiliki waktu untuk memanfaatkan bunga majemuk, sehingga Anda dapat menabung sedikit sekarang dan menuai hasil yang besar

nanti, ” kata Leslie Haggin Geary, Kontributor BankRate.

Mulailah dengan menyiapkan 401K dengan atasan Anda, yang dapat memandu Anda melalui proses tersebut dan jangan lupa untuk menanyakan apakah mereka juga berkontribusi. Ini akan mengikuti Anda ke setiap pekerjaan yang Anda miliki, sehingga dapat menghasilkan uang untuk tahun-tahun mendatang; Anda hanya perlu mengatur.

Periksa Catatan Kredit Anda

Skor kredit memiliki dampak luas pada kehidupan kita. Skor kredit Anda dapat mempengaruhi tingkat bunga pinjaman, apakah Anda mendapatkan hipotek, kemampuan Anda untuk mendapatkan kartu kredit baru dan banyak lagi. Setiap konsumen berhak atas salinan laporan kredit mereka secara gratis setiap tahun. Tujuan Anda untuk 2018 adalah melakukan hal itu.

Ada tiga biro pelaporan utama yang dapat Anda gunakan:Equifax, TransUnion, dan Experian. Penting untuk memeriksa ketiganya karena masing-masing dapat memiliki informasi yang berbeda. Setelah Anda memiliki laporan, periksa tidak ada kesalahan. Informasi yang salah bukan hanya indikasi potensi pencurian identitas, tapi bisa merugikan kredit Anda. Jika Anda menemukan kesalahan, menghubungi biro pelapor untuk menyelesaikannya.

Berikutnya, cek banyak faktor yang dapat memengaruhi skor Anda , termasuk:

- Jumlah akun kredit yang Anda buka

- Jumlah dolar dari kredit yang tersedia yang Anda miliki (lebih banyak lebih baik)

- Berapa banyak dari kredit yang tersedia yang Anda gunakan?

Gunakan posting blog kami, Skor Kredit:Apa yang Sebenarnya dan Tidak Penting, sebagai panduan saat Anda membaca laporan kredit Anda.

Temukan Aliran Pendapatan Baru

Anda mungkin tidak siap untuk kenaikan gaji, tetapi lebih mudah dari sebelumnya untuk menghasilkan uang ekstra di era Internet. Pertimbangkan apa yang Anda sukai—desain grafis, menulis, mengatur ruang kantor Anda (benar-benar)—dan kemudian meneliti bagaimana mengubahnya menjadi pertunjukan sampingan.

Sebagai contoh, jika Anda suka mengatur kantor Anda, Anda mungkin dapat menemukan pekerjaan asisten virtual paruh waktu. Pekerjaan non-online lainnya termasuk berjalan anjing (lebih banyak olahraga!), les, atau bahkan mengemudi untuk layanan berbagi tumpangan.

Atur Keuangan Anda

Jadikan 2018 sebagai tahun Anda mulai melacak uang Anda, temukan pekerjaan sampingan yang menguntungkan, dan simpan sebagian besar dana darurat Anda. Anda akan mengakhiri tahun dengan perasaan sukses—telah menciptakan kebiasaan keuangan yang sehat—dan siap untuk membuat keputusan keuangan yang lebih baik lagi.

Posting blog tamu oleh Jessica Thiefels.

-

Kemajuan Pertama Platinum Select MasterCard® Secured Credit Card Review

Penawaran ini tidak lagi tersedia di situs kami:Capital One® Secured Mastercard® kelebihan Kontra Berpotensi mudah untuk memenuhi syarat Membebankan biaya tahunanLaporan ke ketiga biro kredit Tid

-

Cara Menggunakan Akun Sekarang Kartu Debit di PayPal

Gunakan kartu debit Account Now Anda dengan PayPal. Kartu debit Account Now adalah kartu prabayar yang diberikan kepada konsumen yang membutuhkan kartu debit namun tidak ingin direpotkan dengan ChexS

-

Sumber Daya Untuk Pembeli Rumah Pertama Kali

Bagi banyak orang yang tinggal di AS, kepemilikan rumah telah lama disebut-sebut sebagai bagian penting dari The American Dream. Akibatnya, ini adalah tujuan yang diperjuangkan banyak orang Amerika da

-

Cara Membeli dan Menjual Saham Secara Online

Akun broker online memungkinkan Anda untuk membeli dan menjual saham dari komputer manapun. Untuk tingkat yang besar, hari-hari memanggil broker untuk membeli atau menjual saham hilang. Perusahaan pi

Keuangan pribadi

- Apa itu CFD Bitcoin Cash?

- Ingin Kenaikan untuk 2022? Lakukan 3 Gerakan Ini Sekarang

- Apakah Ada Cetak Biru Untuk Sukses?

- 7 Cara Menghasilkan Uang Tambahan Dengan Mobil Anda

- Operasi Santa Membantu Mewujudkan Keinginan Liburan. Inilah Cara Mengirim Daftar Keinginan atau Membantu Keluarga yang Membutuhkan

- Lima Langkah untuk Mulai Membangun Kredit Setelah Kepailitan

-

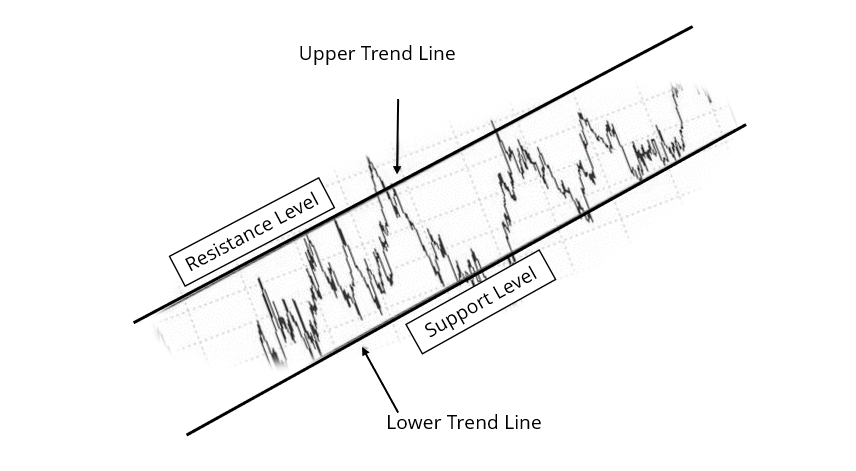

Apa itu Saluran Perdagangan?

Apa itu Saluran Perdagangan? Saluran perdagangan adalah pola grafik yang disorot oleh dua garis paralel yang berbatasan dengan resistensi dan dukungan di mana keamanan diperdagangkan selama suatu periode. Dalam saluran perdaganga...

-

Apa Itu Saham Domestik?

Apa Itu Saham Domestik? Apa Itu Saham Domestik? Saham domestik adalah saham perusahaan Amerika yang diperdagangkan di berbagai bursa saham. Saham asing adalah saham perusahaan di luar Amerika Serikat. Jika saham mereka dipe...

-

7 Cara untuk Bangkit Kembali Setelah Anda Melewatkan Tujuan Pembayaran Kartu Kredit

7 Cara untuk Bangkit Kembali Setelah Anda Melewatkan Tujuan Pembayaran Kartu Kredit Anda telah bekerja dengan rajin untuk melunasi kartu kredit sial itu dan mengatur keuangan Anda. Anda telah mengurangi pengeluaran, berhenti makan di luar, dan Anda mengemudi untuk Uber dan Lyft dua k...

-

Apa Manfaat Walmart?

Apa Manfaat Walmart? Apa Manfaat Walmart? Sam Walton membuka Walmart pertama di Rogers, Arkansas pada tahun 1962. Sejak itu, Walmart telah menjadi operasi ritel terbesar di dunia sambil menawarkan manfaat bagi semua. ...