Jangan Pernah Pinjam Uang untuk 5 Pembelian Ini

Meskipun ada waktu dan tempat untuk kredit — kebanyakan dari kita tidak akan pernah mampu membayar tunai untuk sebuah rumah, pendidikan perguruan tinggi, atau bahkan mobil — ada juga saat yang harus dihindari, di semua biaya.

Sulit untuk menunda kepuasan. Itu tidak membantu bahwa selalu ada kartu kredit atau aplikasi pinjaman pribadi melalui pos. Tetap, ada saat-saat tertentu ketika benar-benar tidak masuk akal untuk meminjam uang untuk melakukan pembelian. Untuk item tiket besar ini, berpikir keras sebelum Anda menggesek kartu Anda atau mengajukan permohonan untuk batas kredit itu. (Baca juga:7 Cara Kesombongan Membuat Anda Miskin)

1. Sebuah Perahu

Tergantung kapal yang dibeli, pembayaran bisa sama dengan biaya pembayaran mobil baru atau — untuk opsi yang lebih mewah — biaya hipotek. Pada waktu bersamaan, tingkat pinjaman perahu saat ini berkisar dari sekitar 4,5% untuk $350, 000 perahu hingga setinggi 6,25% seharga $25, 000 perahu. Artinya, dalam jangka waktu 15 tahun, $25 sederhana, 000 perahu bisa berakhir dengan biaya $38, 584. Itu $13, 584 lebih mahal dari harga stiker aslinya.

Dalam hal berperahu, meskipun, biaya kapal seringkali merupakan bagian kepemilikan yang paling murah. Biaya tambahan yang perlu dipertimbangkan adalah pajak negara, biaya slip, penyimpanan musim dingin, pendaftaran dan perizinan, bahan bakar, Pertanggungan, dan pemeliharaan. Mint baru-baru ini memperkirakan biaya tahunan sebesar $20, 000 perawatan kapal seharga $4, 300 per tahun atau $358 per bulan.

2. Pernikahan Anda

Menikah adalah salah satu saat yang paling menyenangkan dalam kehidupan seorang anak muda, namun… banyak yang tidak sepenuhnya menyadari semua biaya yang datang setelah memulai hidup baru bersama. Tidak semua orang membuat pilihan hidup yang sama, tentu saja, tapi rumah, anak-anak, biaya kuliah, rekening pensiun, dan bahkan mobil baru adalah barang kehidupan mahal yang banyak pasangan baru pilih untuk dibeli atau dibiayai saat mereka membangun kehidupan bersama.

Memulai perjalanan bersama dengan pinjaman mahal dengan suku bunga tinggi adalah cara yang mahal untuk menghambat diri Anda sendiri saat Anda bekerja untuk membangun kehidupan yang stabil secara finansial bersama. Saat merencanakan pernikahan, akan sangat membantu untuk mengingat bahwa ini hanya pesta besar. Anda akan memiliki kenangan saat itu berakhir, tetapi fondasi tempat pernikahan dibangun itulah yang paling penting. Dan itu tidak membutuhkan biaya sepeser pun.

3. Perhiasan

Perhiasan kelas atas seperti cincin pertunangan atau gelang tenis cukup mahal tanpa menambah biaya pembiayaan. Ini mungkin tampak seperti kabar baik bahwa banyak toko perhiasan bersedia membantu membiayai biaya dengan menawarkan bunga nol jika pembelian dilunasi dalam waktu enam atau 12 bulan (tergantung pada toko) tapi hati-hati, biasanya ada tangkapan.

Melewatkan satu pembayaran atau gagal melunasi saldo sebelum tanggal jatuh tempo dan, untuk sebagian besar toko, bunga akan jatuh tempo untuk seluruh keseimbangan asli — dan biasanya pada tingkat yang berkisar antara 23% dan 29%. Itu berarti bahwa $5, 200 cincin (biaya rata-rata cincin kawin) bisa berakhir dengan biaya tambahan $1, 461 dalam pembayaran bunga saja, dengan asumsi tingkat bunga 25% dan jangka waktu dua tahun.

4. Furnitur dan Elektronik Konsumen

Kartu kredit yang diterbitkan toko adalah penjualan umum di kasir dan, jika Anda membeli item tiket besar seperti sofa baru atau TV layar datar, mudah tergoda oleh persyaratan pembiayaan yang tampaknya menarik. Apa yang tidak disadari oleh banyak konsumen kredit adalah bahwa kartu toko biasanya bekerja dengan cara yang sama seperti pembiayaan perhiasan, seperti yang dijelaskan di atas.

Penawaran dapat menyatakan 12 bulan, nol APR (atau 12 bulan, sama dengan uang tunai), tetapi melewatkan pembayaran dan Anda akan mengatur ulang jam, mendapati diri Anda bertanggung jawab atas pembayaran bunga sejak tanggal pembelian, bukan dari tanggal pembayaran tidak terjawab. Untuk $4, 000 pembelian furnitur, pembayaran yang terlewat dapat menambah $1, 400 bunga untuk tagihan, dengan asumsi tingkat bunga 24,99% dan jangka waktu 24 bulan. Dengan kata lain, furnitur yang dibiayai (atau komputer atau lemari es atau ... yah, Anda mendapatkan idenya) bisa berakhir dengan biaya lebih banyak dari yang Anda harapkan.

5. Liburan

Sebagian besar liburan berlangsung seminggu atau kurang, tetapi, jika Anda mengambil pinjaman pribadi atau menggesek kartu kredit untuk mendanai liburan, itu tidak akan hanya menjadi kenangan yang bertahan seumur hidup. Awal tahun ini, MarketWatch memutuskan bahwa Anda dapat membesarkan seorang anak dari bayi hingga dewasa sebelum Anda dapat membayar kembali $2, 000 saldo kartu kredit dengan tingkat tahunan 18%, jika Anda hanya melakukan pembayaran minimum bulanan. Itu adalah pembayaran 30 tahun, berdasarkan analisis mereka, dan tambahan $4, 931 dalam pembayaran bunga.

Untuk banyak pembelian, membeli secara kredit dapat menyebabkan banyak tekanan keuangan. Sebelum Anda membeli, penting untuk memahami seluruh biaya pembelian, termasuk biaya kredit. Sering kali, Anda akan jauh lebih baik dilayani dengan menabung, alih-alih menggesek kartu Anda. Pikirkan sebelum Anda meminjam. Dompet Anda akan berterima kasih.

Pembelian apa yang Anda tolak untuk dilakukan secara kredit?

-

Apa itu Manajemen Inventaris? Manfaat,

Jenis, &Teknik Dalam artikel ini, belajar tentang manajemen inventaris dan disiplin terkaitnya dari para ahli inventaris. Pada akhirnya, Anda akan menemukan daftar FAQ pada inventaris. Apa itu Man

-

Formulir W-4 – Cara Menyesuaikan Pemotongan Pajak Penghasilan Anda pada Gaji Anda

Baru beberapa minggu sejak banyak orang bergegas untuk mengajukan pajak mereka sebelum batas waktu pajak di bulan April. Apakah Anda terkejut tahun ini berapa banyak yang Anda dapatkan kembali dari pe

-

Keuntungan &Kerugian Hidup Dengan Teman Sekamar

Memiliki teman sekamar dapat membawa kesenangan yang tak terduga dan menempa kenangan abadi. Sementara teman sekamar bisa menjadi sumber stres dan kesulitan, mereka juga bisa menjadi teman yang hebat

-

Apa itu Going Concern?

Prinsip kelangsungan hidup mengasumsikan bahwa setiap organisasiTipe OrganisasiArtikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam struktur organi

Keuangan pribadi

-

Apa Kekurangan Uang Komoditas?

Apa Kekurangan Uang Komoditas? Apa Kekurangan Uang Komoditas? Uang komoditas adalah jenis mata uang yang terikat pada komoditas tertentu. Emas dan perak adalah komoditas umum yang dapat Anda gunakan sebagai komoditas uang. The Asc...

-

Cara Menghemat $26,

Cara Menghemat $26, 000 dalam 5 Tahun atau Kurang Satu sen yang dihemat adalah satu sen yang dapat menghasilkan pengembalian investasi dalam portofolio investasi yang terdiversifikasi dengan baik. Paling sedikit, itul...

-

Mengapa Mempersiapkan Pensiun Dini adalah Tujuan yang Layak – Sekalipun Itu Tidak Pernah Terjadi

Mengapa Mempersiapkan Pensiun Dini adalah Tujuan yang Layak – Sekalipun Itu Tidak Pernah Terjadi Banyak orang ingin tidak ada yang lebih baik daripada pensiun dini. Yang lain skeptis. Meskipun pensiun dini mungkin terdengar seperti ide yang bagus, itu juga terlihat seperti upaya besar-besaran. ...

-

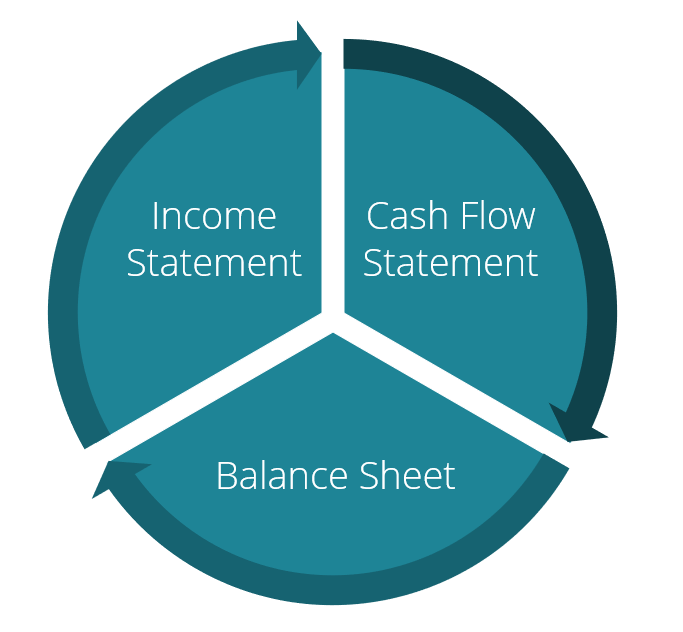

Bagaimana 3 Laporan Keuangan Terhubung?

Bagaimana 3 Laporan Keuangan Terhubung? Ketiga laporan keuangan tersebut saling terkait dan bergantung satu sama lain. Dalam pemodelan keuanganApa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuanga...