Alokasi aset untuk investor dana

Pentingnya diversifikasi

Terkadang sepertinya dek ditumpuk melawan investor kecil atau "ritel". Para investor ini bersaing di arena permainan yang tidak seimbang melawan manajer institusional besar dan orang-orang di Wall Street yang membuat aturan main. Sebagai anggota hoi polloi investasi, kebanyakan individu akan mendapatkan hasil terbaik jika mereka mengikuti strategi alokasi aset yang terdiversifikasi menggunakan reksa dana.

Diversifikasi lintas kelas aset memungkinkan investor dana untuk mengurangi risiko pasar karena, teori berjalan, investasi yang berbeda berkinerja berbeda dalam berbagai kondisi. Cara mudah untuk mendapatkan eksposur ke banyak area pasar yang berbeda adalah dengan membeli dana yang berfokus pada berbagai jenis aset — misalnya, dana dalam negeri yang berisi saham-saham kecil, perusahaan menengah dan besar, ditambah dana pasar internasional dan pasar berkembang. Untuk diversifikasi tambahan, menambahkan kelas aset lain yang tidak berkorelasi ke dalam campuran, seperti perwalian investasi real estat, atau REIT, dan dana obligasi.

Untuk menentukan strategi alokasi aset ideal Anda, mulai dengan menilai tujuan Anda, toleransi risiko dan cakrawala waktu investasi.

Pertimbangkan kebutuhan pengeluaran Anda

Toleransi Anda terhadap risiko berjalan seiring dengan apa yang Anda mampu untuk kehilangan. Meskipun Anda mungkin tidak memiliki masalah untuk menunda melalui pergeseran tektonik di pasar saham, kewajiban di neraca Anda bisa berbahaya bagi kesejahteraan finansial Anda. Kewajiban dapat muncul dalam bentuk hutang atau kebutuhan kas masa depan.

“Jika Anda adalah seseorang yang memiliki kebutuhan pengeluaran – uang sekolah, pengeluaran di masa pensiun — yang dapat Anda perhitungkan dan berikan nilai sekarang, menggabungkannya sebagai kewajiban saat Anda melakukan analisis neraca, ” kata Dorsey Farr, PhD, ahli strategi investasi dan manajer portofolio di French Wolf &Farr di Atlanta.

“Itu berarti bahwa kebanyakan orang dapat mengambil risiko lebih sedikit daripada yang mungkin mereka pikirkan karena mereka harus memperhitungkan pengeluaran atau kewajiban yang direncanakan ketika mereka melakukan pemodelan aset-kewajiban, " dia berkata.

Beberapa orang tidak bisa menerima pikiran kehilangan uang bahkan jika mereka memiliki rumah mereka sendiri dan mungkin tidak perlu menyentuh satu sen pun dari investasi mereka. Perhitungkan kepribadian Anda saat mempertimbangkan toleransi risiko untuk menghindari dana talangan dari investasi berisiko tinggi dengan sedikit tanda turbulensi.

Cakrawala waktu merupakan faktor penting

Dalam arti luas, jumlah waktu yang Anda miliki untuk berinvestasi akan menentukan strategi investasi Anda.

Portofolio pensiun dari orang berusia 25 tahun tentu berbeda dengan portofolio pensiun orang berusia 65 tahun menuju tahun-tahun tidak bekerja.

“Saat Anda berinvestasi, kerangka waktu sangat penting. Seperti yang telah kita lihat dalam beberapa tahun terakhir, Anda bisa memiliki investasi terbesar di dunia, tapi dalam hitungan minggu bisa turun drastis karena panic selling yang tidak ada hubungannya dengan perusahaan atau security itu, ” kata Paul Mladjenovic, Perencana Keuangan Bersertifikat dan penulis “Investasi Saham untuk Dummies” dan “Panduan Tidak Resmi untuk Memilih Saham.”

Pemulihan bisa memakan waktu beberapa tahun, yang mungkin terlalu lama jika Anda memiliki tujuan jangka pendek seperti membeli mobil atau rumah atau mendanai kuliah.

Sebagai aturan umum, semakin banyak waktu yang Anda miliki, semakin banyak risiko yang dapat Anda ambil.

Strategi konservatif untuk “Retired Ray”

Satu aturan praktis meminta investor untuk memiliki persentase portofolio mereka dalam obligasi yang mewakili usia mereka. Jadi orang berusia 60 tahun akan memegang posisi 60 persen dalam pendapatan tetap.

Dengan rentang hidup yang meningkat dan kemungkinan yang sangat nyata untuk pensiun selama 30 tahun atau lebih, beberapa penasihat investasi merekomendasikan alokasi yang lebih agresif di kemudian hari.

“Saya memiliki beberapa pensiunan yang masih memiliki posisi ekuitas 60 persen, ” kata Kevin Brosious, akuntan publik bersertifikat, CFP dan presiden Manajemen Kekayaan di Allentown, Pa. “Selama mereka memiliki likuiditas untuk menarik dana kapan pun mereka mau, tidak apa-apa."

“Ini benar-benar kurangnya likuiditas yang akan membunuh rencana atau tidak memungkinkan seseorang untuk mewujudkan tujuan mereka, " dia berkata.

Dengan likuiditas yang cukup, investor jangka panjang dapat keluar dari volatilitas pasar dan menunggu pemulihan.

Untuk investor yang tidak mampu mengambil banyak risiko karena kendala waktu atau disposisi emosional, portofolio berat di sisi pendapatan tetap dan ringan pada ekuitas dapat menawarkan beberapa pertumbuhan dengan beberapa keamanan.

Model alokasi aset konservatif mencakup ekuitas untuk pertumbuhan, REIT dan TIPS untuk perlindungan inflasi, dan obligasi sebagai stabilisator.

Strategi moderat untuk “Ethel Equilibrium”

Strategi alokasi aset moderat melibatkan alokasi yang lebih tinggi untuk saham daripada strategi konservatif. Saham umumnya lebih berisiko daripada obligasi karena beberapa alasan.

“Ekuitas adalah sekuritas yang merupakan klaim residual atas aset perusahaan. Jika terjadi kebangkrutan, orang lain dibayar sebelum pemilik ekuitas. Sebagai ganti untuk datang terakhir dalam antrean, ada potensi lebih naik, ” kata Farr.

Keuntungan saham termasuk kemungkinan pembayaran dividen dan kenaikan harga saham, disebut juga apresiasi modal.

Untuk menemukan reksa dana terbaik untuk rencana alokasi Anda, Mladjenovic merekomendasikan pertama-tama untuk menentukan kategori yang sesuai dan kemudian menyaring pilihan dari sana.

“Orang sering memilih (dana) yang hanya salah kategori, " dia berkata. Dia mengutip contoh di mana seorang penasihat memasukkan dana kuliah kliennya ke dalam dana saham Internet.

“Saya pikir itu adalah keputusan yang mengerikan, " dia berkata. “Dalam dana itu, mereka bisa saja memilih saham Internet terbesar di dunia, tapi resikonya terlalu besar ” kata Mladjenovic.

Saat mengevaluasi dana yang dikelola secara aktif (sebagai lawan dari dana indeks), membandingkan biaya mereka, masa kerja manajemen dan kinerja mereka relatif terhadap rekan-rekan mereka dan benchmark.

Strategi agresif untuk “Bold Betty”

Saham bukan satu-satunya kelas aset yang perlu dipertimbangkan bagi investor yang tertarik dengan portofolio berorientasi pertumbuhan.

Tujuan dari strategi alokasi aset adalah untuk memiliki sejumlah kelas aset yang berbeda dengan korelasi yang rendah satu sama lain. Bahkan jika seseorang terdiversifikasi melalui seluruh alam semesta ekuitas, semua dapat bereaksi serupa terhadap siklus bisnis yang buruk.

“Anda harus memikirkan faktor-faktor mendasar yang mungkin mereka hadapi, ” kata Farr.

Farr merekomendasikan agar investor mempertimbangkan emas dan sekuritas Treasury ketika mencari aset yang tidak berkorelasi dengan pasar saham.

Keduanya “akan menjadi tempat yang aman ketika ekonomi mulai memburuk. Atau emas terkadang merespons kekhawatiran tentang inflasi. Surat berharga treasury … bersifat kontra-siklus karena ketika ekonomi melemah, suku bunga cenderung menurun dan investor mengejar aset yang lebih aman, "Ucap Farr.

Perhatikan peringatan ini, meskipun:Pada tahun 2008, ketika krisis keuangan terjadi dan pasar saham anjlok, setiap kelas aset terpengaruh.

Karena itu pasti terjadi dari waktu ke waktu, rencana investasi Anda harus didasarkan pada skenario terburuk sementara Anda mengharapkan yang terbaik.

Sumber daya investasi

Anda tidak perlu menjadi Perencana Keuangan Bersertifikat untuk berhasil berinvestasi, tetapi itu membantu untuk membaca tentang topik yang berkaitan dengan perencanaan pensiun. Lihat kisah-kisah ini di Bankrate.

- Strategi manajer dana

- 5 mitos investasi dibantah

- Berinvestasi dalam dana berimbang

- Kembali ke pasar

- Strategi manajer dana

- 5 mitos investasi dibantah

- Berinvestasi dalam dana berimbang

- Kembali ke pasar

- Bagaimana menjaga dari penipuan

- Merencanakan hidup Anda

- Menabung untuk masa pensiun

- Kendalikan 401 (k)

-

PODCAST:ETF dan Reksa Dana dengan Todd Rosenbluth

Gambar Getty Dengarkan sekarang: Berlangganan GRATIS di mana pun Anda mendengarkan: Podcast Apple | Google Podcast | Spotify | Mendung | RSS Tautan dan sumber daya yang disebutkan dala

-

Temukan Nilai Anda:Daftar 8 Nilai Inti yang Saya Jalani

Karakter Anda ditentukan oleh nilai-nilai. Dan nilai inti Anda adalah hasil dari perilaku Anda. Itu berarti nilai Anda ditentukan oleh tindakan Anda—bukan sebaliknya. Aristoteles mengatakan yang terba

-

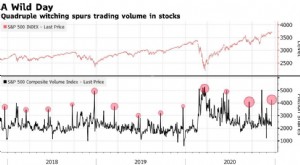

Apa itu Penyihir Empat Kali Lipat?

Penyihir empat kali lipat mengacu pada tanggal di mana indeks saham berjangka Indeks Saham Berjangka Indeks saham berjangka, juga disebut sebagai indeks berjangka ekuitas atau hanya indeks berjangka,

-

Volatilitas Ada Di Sini – Jadi Lakukan Perdagangan Ini Sekarang

Chris Johnson Saya katakan kemarin bahwa September akan menjadi bulan yang bergejolak - dan kemudian pasar menunjukkan kepada kita betapa fluktuatifnya hal itu. Perdagangan September melihat lonj

menginvestasikan

-

Apa itu koreksi pasar saham?

Apa itu koreksi pasar saham? Pasar saham sebagian besar telah robek sejak mencapai titik terendah pada Maret 2020 di puncak kekhawatiran pandemi. Indeks S&P 500 hampir dua kali lipat sejak itu, naik 96,4 persen ke level tertinggi...

-

Apa itu Tindakan Korporat?

Apa itu Tindakan Korporat? Aksi korporasi adalah langkah – yang dilakukan oleh perusahaan publik – yang mendorong atau melanjutkan proses yang berdampak langsung pada aset apa pun yang dikeluarkan perusahaan. Dengan kata lain, ...

-

Loyal3 – Apakah Investasi Bebas Biaya Itu Nyata?

Loyal3 – Apakah Investasi Bebas Biaya Itu Nyata? Ada semua jenis pialang investasi yang memasuki pasar akhir-akhir ini. Tapi datanglah satu yang mengiklankan Investasi bebas biaya. Kedengarannya terlalu bagus untuk menjadi kenyataan, tapi sepertin...

-

Bagaimana Cara Kerja Money Order?

Bagaimana Cara Kerja Money Order? Seorang wanita menandatangani surat. Wesel adalah cara yang nyaman, bentuk pembayaran yang diterima secara luas. Anda dapat menggunakan wesel sebagai pengganti uang tunai atau cek untuk melakukan pem...