Apa itu Analisis Atribusi?

Analisis atribusi, juga dikenal sebagai "atribusi pengembalian" atau "atribusi kinerja, ” adalah alat evaluasi yang digunakan untuk menjelaskan dan menganalisis kinerja portofolio terhadap tolok ukur tertentuDow Jones Industrial Average (DJIA)Dow Jones Industrial Average (DJIA), juga disebut sebagai "Dow Jones" atau "Dow", adalah salah satu indeks pasar saham yang paling banyak dikenal. Ini digunakan untuk mengidentifikasi sumber pengembalian berlebih dari keputusan investasi aktif perusahaan atau manajer dana.

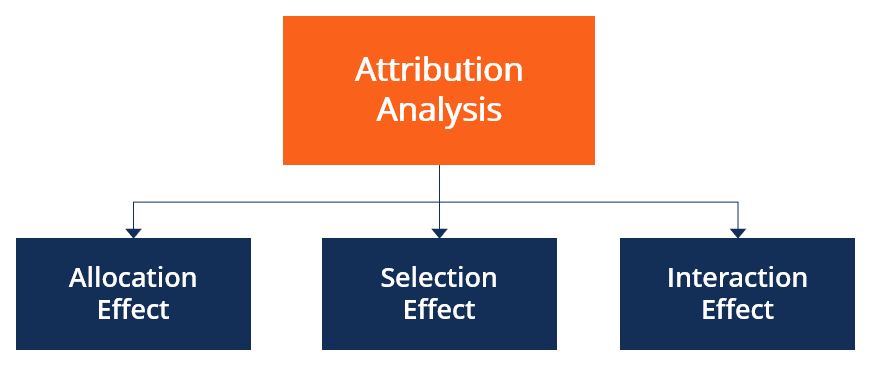

Komponen Analisis Atribusi

Analisis atribusi membandingkan pengembalian yang dihasilkan oleh portofolio tertentu dengan portofolio yang telah dijadikan tolok ukur untuk evaluasi. Ini melibatkan membandingkan berbagai komponen portofolio, yang merupakan hasil keputusan investasi yang dibuat oleh manajer portofolioManajer portofolioManajer portofolio mengelola portofolio investasi menggunakan proses manajemen portofolio enam langkah. Pelajari dengan tepat apa yang dilakukan manajer portofolio dalam panduan ini. Manajer portofolio adalah profesional yang mengelola portofolio investasi, dengan tujuan mencapai tujuan investasi klien mereka..

Faktor terpenting untuk analisis atribusi yang efektif adalah alokasi portofolio, pemilihan aset/keamanan, dan interaksi efek ini – seperti yang digariskan oleh BHB (Brinson, Alat pengisap debu, dan Beebower) model – yang merupakan salah satu metode atribusi kinerja yang umum digunakan.

1. Efek Alokasi

Efek alokasi mengacu pada pengembalian yang dihasilkan dengan mengalokasikan bobot portofolio ke segmen tertentu, sektor, atau industri. Sebagai contoh, portofolio dapat terdiri dari 20% yang dialokasikan untuk aset di sektor teknologi, 50% untuk sektor utilitas, dan 30% untuk sektor transportasi. Bobot tersebut kemudian dibandingkan dengan portofolio benchmark.

- Jika portofolio menimbang sektor yang lebih tinggi dari benchmark, itu digambarkan sebagai kelebihan berat badan

- Jika portofolio menimbang sektor yang lebih rendah dari benchmark, itu digambarkan sebagai kekurangan berat badan

Idealnya, tujuan manajer portofolio atau pengambil keputusan investasi adalah untuk memberikan bobot yang lebih tinggi pada sektor-sektor yang berkinerja baik (yaitu, membebani sektor-sektor) dan menempatkan bobot yang lebih rendah pada sektor-sektor yang merupakan investasi buruk (yaitu, meremehkan sektor).

Untuk mengukur pengaruh keputusan alokasi, bobot sektor dan pengembalian dalam portofolio dibandingkan dengan portofolio benchmark, dan perbedaan aritmatika dalam pengembalian adalah efek dari keputusan manajer portofolio mengenai alokasi aset Alokasi Aset Alokasi aset mengacu pada strategi di mana individu membagi portofolio investasi mereka di antara berbagai kategori yang berbeda.

2. Efek Seleksi

Efek seleksi mengacu pada dampak pemilihan saham atau sekuritas tertentu dalam suatu segmen terhadap pengembalian portofolio secara keseluruhan.

- Efek seleksi positif terjadi ketika return portofolio dari segmen tertentu lebih besar dari return benchmark dari segmen yang sama.

- Efek seleksi negatif terjadi ketika return portofolio dari segmen tertentu lebih rendah dari return benchmark dari segmen yang sama.

Karena analisis membandingkan pengembalian dari segmen yang setara dalam portofolio dengan tolok ukur, kelebihan (atau hilang) pengembalian dikaitkan dengan pilihan dalam segmen, yang dibuat oleh manajer portofolio.

Peringatan :Penting untuk dicatat bahwa pemilihan stok tidak terkait dengan alokasi karena tidak dipengaruhi oleh bobot segmen, tetapi hanya dengan keputusan mengenai sekuritas tertentu yang termasuk dalam portofolio.

3. Efek Interaksi

Efek interaksi adalah kombinasi dari efek seleksi dan alokasi. Jika alokasi portofolio melebihi dan mengungguli benchmark, efek interaksinya positif, dan sebaliknya. Efek interaksi pada dasarnya adalah efek kumulatif yang diciptakan oleh alokasi aset, pemilihan keamanan, dan keputusan investasi lainnya yang dibuat oleh manajer portofolio.

Namun, penting untuk dicatat bahwa efek interaksi tidak mudah diatribusikan karena fakta bahwa itu adalah konsekuensi matematis dari efek alokasi dan seleksi daripada keputusan investasi yang dibuat secara aktif.

Efek Manajemen Aktif

Efek manajemen aktif mengacu pada jumlah alokasi, pilihan, dan efek interaksi. Ini pada dasarnya adalah perbedaan antara pengembalian portofolio dan pengembalian patokan, dan kelebihan (atau kekurangannya) dikaitkan dengan manajer portofolio dan keputusan mereka.

Apa yang Membuat Tolok Ukur Valid?

Portofolio benchmark yang valid hadir dengan karakteristik sebagai berikut:

- terukur

- Dapat diinvestasikan

- Sesuai

- Milik

- Jelas

- Mencerminkan lanskap investasi saat ini

Pentingnya Analisis Atribusi

Untuk manajer portofolio – Alat yang efektif untuk menilai strategi

Analisis atribusi dapat digunakan untuk memisahkan efek seleksi dan alokasi. Efek seleksi mencerminkan kualitas dan kemampuan untuk memilih sekuritas yang tepat pada waktu yang tepat. Hal ini memungkinkan manajer untuk merenungkan seluruh proses pengambilan keputusan investasi dan memberi mereka kesempatan untuk meningkatkan.

Hal ini juga digunakan untuk mengevaluasi kinerja karyawan pada manajemen aset Manajemen aset Manajemen aset mengacu pada proses pengembangan, Pengoperasian, memelihara, dan menjual aset dengan cara yang hemat biaya. perusahaan. Jika seorang analis atau karyawan merekomendasikan kelebihan berat pada sektor tertentu atau membeli saham tertentu, pengembalian dapat dikaitkan dengan kinerja mereka, dan itu dapat digunakan untuk menghargai mereka dan memotivasi mereka lebih jauh.

Untuk investor – Alat yang efektif untuk menilai kinerja pengelola dana

Untuk investor dan klien manajer portofolio, analisis atribusi adalah metode penting untuk menilai bagaimana kinerja manajer portofolio dan apakah mereka telah mematuhi strategi dan gaya investasi mereka.

Sebagai contoh, seorang manajer portofolio mungkin telah meremehkan sektor yang tepat tetapi telah memilih saham dengan pengembalian tinggi, dan itu menunjukkan bahwa mereka lebih baik dalam pemilihan daripada alokasi. Demikian pula, manajer portofolio mungkin setuju untuk membangun portofolio penghindar risiko. Meneliti strategi alokasi dan pemilihan dapat meningkatkan transparansi dan meyakinkan investor bahwa strategi penghindaran risiko sedang dilaksanakan.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Pengembalian Aktif Pengembalian Aktif Pengembalian aktif mengacu pada keuntungan atau kerugian dari portofolio yang terkait langsung dengan keputusan yang dibuat oleh manajer portofolio. Pengembalian aktif dapat

- Rasio Perputaran Portofolio Rasio Perputaran Portofolio Rasio perputaran portofolio adalah tingkat di mana aset dalam dana dibeli dan dijual oleh manajer portofolio. Dengan kata lain, perputaran portofolio

- Tingkat PengembalianTingkat PengembalianTingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari suatu investasi selama periode waktu yang dibandingkan dengan biaya awal investasi yang dinyatakan dalam persentase. Panduan ini mengajarkan formula yang paling umum

- Alokasi Aset Strategis (SAA) Alokasi Aset Strategis (SAA) Alokasi aset strategis mengacu pada strategi portofolio jangka panjang yang melibatkan pemilihan alokasi kelas aset dan penyeimbangan kembali alokasi

-

Mungkin Tahan Mesin Cuci Itu Untuk Saat Ini

Kredit Gambar:@nicolepavia/Twenty20 Salah satu kesenangan terbesar dalam hidup adalah mencuci pakaian di rumah. Jika itu terdengar aneh, Anda mungkin belum pernah menyewa apartemen tanpa fasilitas di

-

Cara Membangun Booth Cat Murah

Anda bisa mendapatkan pekerjaan cat bebas debu dengan stan cat Anda sendiri. Jika Anda ingin mengecat mobil Anda sendiri, Anda tidak perlu menghabiskan banyak uang untuk membangun bilik cat. Anda dap

-

Mengapa Insulin Begitu Mahal?

Menurut Asosiasi Diabetes Amerika, kami 34 juta Orang Amerika telah didiagnosis menderita diabetes. Ini, hampir 1,6 juta memiliki diabetes tipe 1 (T1) dan memerlukan pengobatan dengan insulin.

-

Cara Menemukan Kembali Pajak yang Terutang pada Properti

Penyitaan dan kegagalan membayar pajak properti tidak jarang terjadi selama masa gejolak ekonomi. Banyak pemilik rumah tertinggal dalam kewajiban perumahan, yang dapat menyebabkan tagihan pajak mening

menginvestasikan

- Bonus Pendaftaran E*TRADE – Hingga $2, 500 Uang Tunai

- Apa itu Securities Investor Protection Corporation (SIPC)?

- Miliarder Buatan Sendiri:Pelajaran Investasi Dari Kesuksesan Mereka

- Apa Artinya Membeli dengan Margin?

- Inilah Yang Saya Pelajari Tentang Uang Setelah Menggunakan Acorns

- Aturan #1 Investasi – Pasar Naik, dan Pasar Jatuh

-

5 Uang yang Harus Dihasilkan Sebelum Mengambil Pensiun Mini

5 Uang yang Harus Dihasilkan Sebelum Mengambil Pensiun Mini Kami tahu bagaimana seharusnya pensiun:Anda menghabiskan 40 tahun atau lebih untuk bekerja, lalu, semoga setelah menabung cukup banyak, Anda pensiun dari dunia kerja dalam satu grand finale. Tapi ba...

-

Apa itu Surplus Kontribusi?

Apa itu Surplus Kontribusi? Surplus yang disumbangkan adalah akun di ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdir...

-

Setelah Mulai Lambat, NY Sekarang Memimpin Negara dalam Relief Sewa

Setelah Mulai Lambat, NY Sekarang Memimpin Negara dalam Relief Sewa Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Lebih dari 1 Juta Orang Berada di Daftar Tunggu untuk Dompet Crypto Robinhoods

Lebih dari 1 Juta Orang Berada di Daftar Tunggu untuk Dompet Crypto Robinhoods Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...