Rasio Utang terhadap Pendapatan Dijelaskan

Jabat tangan itu bagus, tetapi bank ingin melihat data keras sebelum mereka memberi Anda ratusan ribu dolar. Salah satu cara mereka menentukan apakah Anda dapat membayar kembali pinjaman adalah dengan memeriksa hutang dan pendapatan Anda untuk menghitung rasio hutang terhadap pendapatan Anda.

Apa itu Rasio Hutang terhadap Pendapatan?

Rasio hutang terhadap pendapatan Anda adalah metrik yang menjelaskan berapa banyak pendapatan Anda yang digunakan untuk membayar hutang Anda. Ini menggunakan persentase untuk membantu Anda dan pemberi pinjaman memahami bagian mana dari penghasilan Anda yang langsung digunakan untuk kewajiban utang Anda.

Pemberi pinjaman menggunakan rasio utang terhadap pendapatan untuk menentukan apakah Anda berada dalam posisi keuangan yang baik untuk meminjam lebih banyak uang. Tentu saja, mereka tidak menerima janji Anda. Mereka menginginkan jaminan bahwa Anda benar-benar dapat membayar pinjaman Anda. Mereka lebih suka menghitung sendiri untuk memastikan pembayaran pinjaman sesuai dengan anggaran Anda. Mereka akan menolak aplikasi pinjaman Anda jika rasio utang terhadap pendapatan Anda terlalu tinggi.

Rasio utang terhadap pendapatan juga merupakan alat yang berguna untuk mengukur kesehatan situasi keuangan Anda sendiri. Ini membantu Anda memahami berapa banyak uang yang pada akhirnya Anda harus bekerja dengan setiap bulan setelah membayar hutang Anda.

Bagaimana Rasio Hutang terhadap Pendapatan Bekerja?

Anda mungkin menemukan rasio utang terhadap pendapatan tanpa menyadarinya. Saat Anda mengisi aplikasi untuk kartu kredit, pinjaman mahasiswa, atau hipotek, pemberi pinjaman sering ingin tahu berapa banyak uang yang Anda peroleh dan berapa banyak yang Anda habiskan untuk pengeluaran bulanan. Ini adalah variabel utama yang digunakan untuk menghitung rasio.

Rasio yang lebih besar dari 100% menunjukkan bahwa Anda berutang lebih banyak setiap bulan daripada yang Anda peroleh. Ini adalah situasi yang sangat berbahaya dan tidak berkelanjutan karena itu berarti Anda harus terus-menerus meminjam uang untuk membayar kewajiban Anda.

Tetapi hanya karena rasio utang terhadap pendapatan Anda kurang dari 100% tidak berarti aman untuk meminjam uang. Anda masih membutuhkan sebagian dari penghasilan Anda untuk membayar biaya hidup, seperti tagihan listrik, ponsel Anda, makanan, dan semua pengeluaran sehari-hari yang sepertinya selalu muncul. Jadi pemberi pinjaman ingin melihat rasio utang terhadap pendapatan yang jauh di bawah 100%.

Biro kredit tidak mempertimbangkan rasio utang terhadap pendapatan Anda saat mereka menghitung skor kredit Anda. Namun, orang dengan rasio utang terhadap pendapatan yang tinggi cenderung memiliki rasio pemanfaatan kredit yang tinggi, yang merupakan persentase kredit yang tersedia yang sedang Anda gunakan. (Misalnya Jika Anda memiliki $500 di kereta kredit dengan batas $2, 000, pemanfaatan kredit Anda adalah 25%.) Pemanfaatan kredit adalah faktor yang menyumbang sekitar 30% dari nilai kredit Anda.

Cara Menghitung Rasio Hutang terhadap Pendapatan

Menghitung rasio utang terhadap pendapatan Anda sedikit lebih rumit daripada yang terlihat pada pandangan pertama karena sebenarnya ada dua rasio:Ujung depan dan ujung belakang.

1. Utang-untuk-Penghasilan Ujung Depan

Rasio utang terhadap pendapatan ujung depan Anda juga disebut rasio perumahan Anda. Ini digunakan hampir secara eksklusif selama aplikasi hipotek. Ini menghitung berapa banyak pendapatan sebelum pajak bulanan Anda akan digunakan untuk hipotek Anda. Pemberi pinjaman ingin memastikan bahwa satu pinjaman tidak akan memakan terlalu banyak pendapatan Anda.

Utang terhadap pendapatan ujung depan =(total biaya pinjaman) / (total pendapatan)

Katakanlah Mark menghasilkan $5, 200/bulan dan ingin mengambil $1, KPR 100/bulan. Ini juga akan membutuhkan $ 125 / bulan dalam asuransi hipotek, $110/bulan dalam asuransi pemilik rumah, dan $185/bulan dalam pajak properti. Pada akhirnya, hipoteknya akan menelan biaya $1, 520/bulan.

Utang terhadap pendapatan ujung depan =(1, 100 + 125 + 110 + 185 ) / 5, 200 =29%

2. Hutang-untuk-Penghasilan Akhir Kembali

Rasio hutang terhadap pendapatan akhir Anda adalah istilah default ketika orang mendiskusikan hutang terhadap pendapatan. Ini adalah angka yang lebih komprehensif karena mempertimbangkan semua kewajiban hutang bulanan Anda, termasuk pinjaman yang Anda coba ambil. Jika nilai ini terlalu tinggi, itu bisa berarti bahwa Anda tidak mendapatkan cukup uang untuk membayar hutang Anda. Tentu saja, pemberi pinjaman tidak menyukai skenario ini.

Hutang-ke-pendapatan ujung belakang =(total pengeluaran) / (total pendapatan)

Kami akan menggunakan Mark untuk contoh lain. Hipoteknya akan menelan biaya $1, 520/bulan, tetapi dia juga memiliki kartu kredit dengan biaya $135/bulan, pinjaman mahasiswa sebesar $315/bulan, dan pembayaran mobil seharga $ 155/bulan.

Hutang-ke-pendapatan ujung belakang =(1, 520 + 135 + 315 + 155) / 5, 200 =41%

Pertimbangan lainnya

Ingatlah bahwa rasio utang terhadap pendapatan Anda bukan satu-satunya faktor yang harus Anda pertimbangkan saat mengambil pinjaman. Anda juga harus menghitung pengeluaran lain yang secara teknis bukan utang, tapi tetap memotong penghasilan Anda. Tagihan utilitas Anda, Misalnya, bukan hutang, tetapi itu adalah pengeluaran yang Anda tangani setiap bulan. Jenis pengeluaran ini harus menjadi bagian dari perhitungan keuangan pribadi Anda.

Apa itu Rasio Hutang terhadap Pendapatan yang Baik?

Rasio utang terhadap pendapatan terbaik adalah 0%, yang berarti Anda tidak memiliki hutang. Tapi itu bukan posisi yang masuk akal bagi kebanyakan orang. Sebagian besar dari kita memiliki pembayaran mobil, pinjaman mahasiswa, kartu kredit, dll.

Pertanyaan sebenarnya adalah "Rasio utang terhadap pendapatan apa yang ingin dilihat bank?"

35% atau kurang: Ini adalah zona aman. Ini berarti Anda kemungkinan besar memiliki uang setiap bulan setelah Anda membayar tagihan untuk biaya hidup dan keadaan darurat. Itu juga berarti Anda mungkin dapat mengambil hutang tambahan pada saat itu juga untuk serius keadaan darurat (seperti jika Anda perlu membuka kartu kredit untuk mengunjungi kerabat yang sakit, misalnya).

36% hingga 49%: Jika Anda termasuk dalam golongan ini, Anda memiliki ruang untuk meningkatkan. Ambil langkah-langkah untuk menurunkan rasio utang terhadap pendapatan Anda sehingga Anda akan memiliki lebih banyak ruang gerak untuk menangani keadaan yang tidak terduga. Jika Anda memerlukan pinjaman ekuitas rumah untuk memperbaiki keadaan darurat atap, Misalnya, hal terakhir yang ingin Anda lakukan adalah berjuang dengan aplikasi pinjaman.

50% atau lebih: Ini adalah zona berbahaya. Itu berarti lebih dari setengah pendapatan Anda digunakan untuk hutang. Setelah biaya hidup Anda, Anda tidak akan memiliki banyak hal untuk melindungi diri Anda dari biaya mendadak. Pemberi pinjaman akan membatasi pinjaman Anda, membebankan biaya besar untuk mengkompensasi risiko, atau menyangkal Anda secara langsung. Segera ambil tindakan.

Penting untuk dipahami bahwa itu hanyalah angka umum. Setiap pemberi pinjaman akan memiliki kriteria yang berbeda. Pemberi pinjaman mungkin menganggap Anda sebagai taruhan yang aman jika rasio utang terhadap pendapatan Anda tinggi. Itu tergantung pada seberapa besar risiko yang bersedia mereka ambil dan bagaimana struktur pinjamannya.

Sebagian besar pemberi pinjaman juga mempertimbangkan situasi keuangan spesifik Anda. Sebagai contoh, pemberi pinjaman dapat menyetujui aplikasi pinjaman Anda meskipun rasio utang terhadap pendapatan Anda sedikit tinggi karena mereka memiliki bukti kuat bahwa pendapatan Anda akan segera meningkat.

Sesulit apapun keuangan, terkadang Anda hanya perlu sedikit perspektif. Wealthsimple dapat membantu—kami menawarkan teknologi canggih, biaya rendah dan nasihat keuangan yang ramah. Mulai berinvestasi sekarang.

Berapa Rasio Hutang terhadap Pendapatan yang Anda Butuhkan untuk Hipotek?

Rasio utang terhadap pendapatan maksimum yang dapat Anda miliki untuk mengambil hipotek yang memenuhi syarat adalah 43%. KPR yang memenuhi syarat adalah jenis pinjaman yang memiliki fitur dan perlindungan yang stabil bagi pembeli rumah.

Salah satu perlindungan tersebut adalah aturan kemampuan membayar, yang mengharuskan pemberi pinjaman untuk melakukan upaya itikad baik untuk menentukan apakah Anda dapat membayar kembali pinjaman. Jika bank memberi Anda hipotek yang memenuhi syarat, itu berarti mereka percaya bahwa Anda dapat membayarnya. Pemberi pinjaman tidak diperbolehkan memberi Anda hipotek yang memenuhi syarat jika rasio utang terhadap pendapatan Anda lebih tinggi dari 43%.

Bisakah Anda mendapatkan hipotek _non-_qualified tanpa batas rasio utang terhadap pendapatan? Ya, tetapi pemberi pinjaman masih tunduk pada aturan kemampuan untuk membayar kembali, jadi akan ada rintangan tambahan untuk dilewati dan Anda mungkin akan membayar tarif yang lebih tinggi.

Bahkan peningkatan 0,25% dari suku bunga dapat merugikan ribuan dolar selama masa hipotek, jadi biasanya lebih murah untuk mengurangi rasio utang terhadap pendapatan Anda daripada mengambil hipotek yang tidak memenuhi syarat.

Cara Meningkatkan Rasio Hutang terhadap Pendapatan Anda

Rasio hutang terhadap pendapatan Anda menunjukkan hubungan antara dua angka:total hutang dan pendapatan. Anda dapat memengaruhi rasio dengan mengubah salah satu atau kedua angka tersebut.

Ini berarti ada dua cara untuk menurunkan rasio hutang terhadap pendapatan Anda:Tingkatkan pendapatan Anda atau kurangi hutang Anda. Sederhana untuk dilakukan, tapi belum tentu mudah.

Langkah pertama Anda adalah membuat anggaran pribadi jika Anda belum melakukannya. Gunakan untuk mengelola uang Anda dengan melacak pengeluaran Anda (tidak peduli seberapa kecilnya) dan menghilangkan pembelian yang tidak perlu.

Kurangi Hutang Anda

Mengurangi hutang Anda semudah membayarnya dengan cepat. (Tidak semudah itu, tentu saja.) Lunasi saldo Anda yang lebih kecil terlebih dahulu sehingga tidak lagi menjadi kewajiban bulanan.

Jika akun Anda bereputasi baik, hubungi pemberi pinjaman Anda dan minta suku bunga yang lebih rendah. Beberapa akan mengurangi tarif Anda untuk mempertahankan bisnis Anda. Jika pemberi pinjaman kredit Anda tidak akan menurunkan tarif Anda, pertimbangkan untuk mentransfer saldo Anda ke kartu 0% atau bunga rendah.

Jika Anda memiliki banyak rekening pinjaman, menggabungkannya menjadi satu pinjaman dengan pembayaran bulanan yang lebih rendah. Mengingat, Namun, bahwa meskipun ini akan menurunkan rasio utang terhadap pendapatan Anda, tetapi pembayaran bulanan yang lebih kecil biasanya berarti lagi total pembayaran, yang dapat memengaruhi jumlah total yang Anda bayarkan. Anda harus memutuskan apakah menurunkan rasio utang terhadap pendapatan Anda layak dibayar lebih secara keseluruhan.

Yang paling penting, berhenti mengambil utang baru! Jangan melakukan pembelian dengan kartu kredit Anda dan hindari mengambil pinjaman baru.

Tingkatkan Penghasilan Anda

Untuk meningkatkan penghasilan Anda, Anda bisa…

-

Minta kenaikan gaji di tempat kerja

-

Relawan untuk lembur

-

Ubah ke posisi pembayaran yang lebih tinggi

-

Temukan yang baru, pekerjaan dengan gaji lebih tinggi

-

Ambil pekerjaan paruh waktu

-

Memulai bisnis sampingan

-

Menghasilkan

Pemberi pinjaman ingin melihat bukti pendapatan baru ini di laporan mutasi bank Anda. Mereka biasanya membutuhkan dua bulan pernyataan terakhir, tapi mereka mungkin meminta lebih.

Kurang Utang, Lebih Banyak Penghasilan

Pengambilan besar di sini seharusnya tidak mengejutkan Anda:Pemberi pinjaman lebih suka Anda memiliki lebih sedikit hutang dan lebih banyak pendapatan. Jika Anda mendorong penghasilan Anda setinggi mungkin dan mengurangi hutang Anda sebanyak yang Anda bisa (sebaiknya menjadi $0), Anda akan lebih mudah meminjam uang di masa depan. Anda juga akan memiliki posisi keuangan yang lebih sehat secara keseluruhan dan jauh lebih sedikit stres dalam hidup Anda.

Siap meningkatkan kesehatan finansial Anda? Hanya dalam 5 menit, Wealthsimple akan membangunkan Anda portofolio investasi yang dipersonalisasi untuk membantu Anda berinvestasi di masa depan Anda. Kami menawarkan teknologi canggih, biaya rendah, dan nasihat keuangan yang ramah—daftar hari ini.

-

Mengapa Nebraska adalah negara bagian terbaik untuk pensiun

Sebagian besar dari kita tidak menutup mata dan membayangkan ladang jagung Nebraska ketika kita membayangkan hidup kita di masa pensiun. Robert Dingwall tentu tidak melakukannya saat bekerja sebagai

-

Mitos-mitos ini dapat merusak masa pensiun Anda -- tetapi tidak harus

Bagaimana cara menabung untuk masa pensiun? Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan. Pensiun adalah tonggak yang menarik untuk dicapai, tetapi jika Anda tidak mere

-

Apa itu Exchange-Traded Note (ETN)?

Exchange-traded note (ETN) adalah instrumen pinjaman yang diterbitkan oleh entitas keuangan, seperti bank. Itu datang dengan periode jatuh tempo yang ditetapkan, biasanya 10 sampai 30 tahun. Itu dapat

-

Cara Memotong Biaya Menginap di Rumah Sakit

Hadapi saja:Tidak ada orang yang ingin sakit atau kesakitan di tempat asing. Untuk alasan ini, pergi ke rumah sakit bisa menjadi pengalaman yang tidak menyenangkan. Untuk menambah penghinaan pada cede

keuangan

-

Lima Mata Uang Kripto Terpanas dengan Nilai Tertinggi

Lima Mata Uang Kripto Terpanas dengan Nilai Tertinggi Cryptocurrency Dunia Berinvestasi di Crypto Lihatlah lima cryptocurrency terbaik teratas yang dapat dipertimbangkan sebagai pilihan kami untuk melakukan yang terbaik di pertengahan tahun 201...

-

Apa itu National Securities Markets Improvement Act (NSMIA)?

Apa itu National Securities Markets Improvement Act (NSMIA)? National Securities Markets Improvement Act (NSMIA) diperkenalkan pada tahun 1996 untuk mengalokasikan modal di pasar keuangan secara lebih efisien. NSMIA mengamandemen Undang-Undang Perusahaan Invest...

-

Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham?

Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham? Saya akui:Ada kalanya saya pikir semua yang perlu dikatakan tentang keuangan pribadi telah dikatakan, bahwa semua informasi ada di luar sana hanya menunggu orang untuk menemukannya. Masalah terpecahka...

-

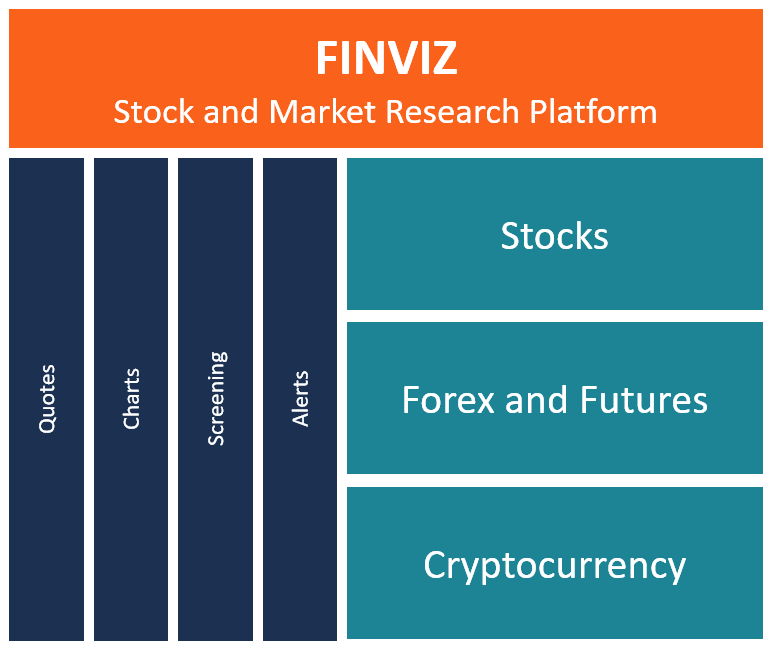

Apa itu FINVIZ?

Apa itu FINVIZ? FINVIZ adalah pasar saham berbasis browserPasar SahamPasar saham mengacu pada pasar publik yang ada untuk menerbitkan, membeli dan menjual saham yang diperdagangkan di bursa atau over-the-counter. Sah...