Apa itu APR &Bagaimana Cara Kerjanya?

Ketika Anda mempertimbangkan untuk meminjam uang, Anda akan menemukan banyak istilah asing seperti APR, atau tingkat persentase tahunan. Tapi apa itu APR dan bagaimana cara kerjanya?

APR adalah tingkat bunga dalam istilah tingkat tahunan. Ini adalah biaya untuk meminjam uang. Apa yang termasuk tergantung pada pinjaman atau kartu kredit. Meskipun suku bunga penting, April akan memberi Anda gambaran tentang berapa banyak Anda akan membayar pinjaman.

Apa yang termasuk dalam APR bervariasi antara produk pinjaman. Pinjaman mobil dan hipotek membebankan biaya yang dapat dimasukkan dalam menghitung APR. Kartu kredit, di samping itu, memiliki APR yang berbeda tergantung pada jenis pinjaman.

Mari kita lihat lebih dalam bagaimana APR bekerja, bagaimana menghitungnya dan mengapa itu penting ketika mempertimbangkan pinjaman atau penawaran kredit.

Wealthsimple Invest adalah cara otomatis untuk menumbuhkan uang Anda seperti investor paling canggih di dunia. Mulailah dan kami akan membuatkan Anda portofolio investasi yang dipersonalisasi dalam hitungan menit.

Apa

Secara sederhana, tingkat persentase tahunan atau APR adalah biaya pinjaman Anda. Ini adalah berapa banyak Anda membayar pemberi pinjaman untuk meminjam uang untuk jangka waktu tertentu.

definisi April: Ini adalah tingkat bunga ditambah biaya apa pun seperti biaya originasi yang mungkin dikenakan pemberi pinjaman kepada Anda untuk meminjamkan dana kepada Anda. Ini penting karena mewakili biaya sebenarnya dari mengambil pinjaman.

Beberapa orang menganggap suku bunga dan APR adalah sama. Meskipun terkadang begitu, APR cenderung hanya memasukkan biaya untuk mengambil pinjaman selain tingkat bunga. Ini adalah representasi yang lebih baik dari biaya dana daripada tingkat bunga sederhana.

APR vs suku bunga:

-

Tingkat bunga, dinyatakan dalam persentase, adalah biaya pinjaman dana. Ini dibebankan pada jumlah pinjaman pokok. Suku bunga bisa tetap atau berubah-ubah.

-

APR adalah tingkat tahunan yang mencakup tingkat bunga ditambah biaya lain untuk meminjam dana. Biaya ini dapat mencakup biaya originasi, biaya perantara, poin diskon, dan seterusnya. Ini juga dinyatakan sebagai persentase.

Jangan hanya fokus pada APR atau suku bunga saat mengevaluasi pinjaman atau kartu kredit. Keduanya penting untuk menentukan apakah pinjaman adalah kesepakatan yang baik untuk Anda. Ini juga akan membantu Anda membandingkan dua produk yang sama—misalnya dua kartu kredit atau dua pinjaman hipotek.

Meskipun APR mungkin tampak seperti satu-satunya angka yang perlu Anda pertimbangkan, tingkat bunga memegang peranan penting. Pemberi pinjaman tidak mendasarkan pembayaran bulanan Anda pada APR tetapi pada saldo pokok ditambah tingkat bunga.

APR vs APY

Sementara APR memperhitungkan kepentingan sederhana, persentase hasil tahunan atau APY melangkah lebih jauh. Ini juga dikenal sebagai tingkat tahunan efektif (EAR) dan memperhitungkan tingkat bunga majemuk.

Jika Anda memiliki pinjaman dengan tingkat bunga tinggi, Anda akan melihat perbedaan yang lebih besar antara APR dan APY. Untuk pinjaman dengan tingkat bunga yang lebih rendah, perbedaannya mungkin tidak signifikan. Panjang periode peracikan juga dapat membuat perbedaan antara dua tingkat.

Bagaimana cara kerja APR?

Pemberi pinjaman menentukan APR karena mencakup biaya dan biaya lain yang bervariasi antar pemberi pinjaman. The Federal Truth in Lending Act mengharuskan semua pemberi pinjaman mengungkapkan APR kepada peminjam dalam dokumen pinjaman.

Berikut adalah ilustrasi singkat tentang cara kerja APR:Katakanlah Anda mengambil pinjaman mobil seharga $20, 000 dengan tingkat bunga 5,5 persen selama lima tahun. Anda juga memiliki $400 dalam biaya pinjaman yang ditambahkan ke jumlah pinjaman dengan total $20, 400.

APR Anda untuk pinjaman akan menjadi 6,32 persen dan pada akhir jangka waktu pinjaman Anda, Anda akan membayar pemberi pinjaman Anda $23, 379.82. Meskipun Anda mengambil pinjaman sebesar $20, 000, Anda akan membayar pemberi pinjaman Anda $3, 379,82 dalam biaya dan bunga pada akhir lima tahun.

Ada dua jenis utama APR:tetap dan variabel. Penting untuk mengetahui mana dari dua jenis APR yang Anda miliki untuk pinjaman tertentu sehingga Anda dapat memahami potensi keuntungan dan kerugiannya. APR tetap tetap sama selama masa pinjaman. Apakah suku bunga naik atau turun tidak berpengaruh pada pinjaman dengan suku bunga tetap. Ini dapat mempermudah anggaran untuk jumlah pembayaran bulanan Anda. APR variabel dapat berfluktuasi naik atau turun tergantung pada prime rate. Jika suku bunga utama naik, begitu juga variabel April pada pinjaman Anda. Di sisi lain, jika tarif turun, kemungkinan APR variabel Anda juga akan diturunkan. Meskipun hal ini dapat mempersulit penganggaran pembayaran bulanan Anda, variabel APR dapat mengakibatkan pembayaran yang lebih rendah.

Apa itu APR yang baik?

APR yang baik tergantung pada beberapa faktor. Salah satu pertimbangan yang paling penting adalah tingkat suku bunga yang berlaku saat ini. Pemberi pinjaman mendasarkan APR yang mereka tawarkan pada tingkat indeks seperti suku bunga utama AS yang diterbitkan di Jurnal Wall Street .

Setiap pemberi pinjaman atau bank membebankan margin di atas suku bunga utama untuk menentukan APR yang akan mereka tawarkan kepada peminjam. Pemberi pinjaman menawarkan tarif yang berbeda berdasarkan skor kredit, riwayat pembayaran, dan seterusnya.

Sangat penting untuk mencari produk pinjaman daripada pergi dengan penawaran pertama. Dua pemberi pinjaman dapat menawarkan APR yang berbeda pada produk yang sama, seperti hipotek, bahkan jika Anda melamar dengan informasi yang sama (bahkan pada hari yang sama).

Perlu diingat bahwa APR berbeda antara produk pinjaman. Jangan berharap mendapatkan APR yang sama untuk pinjaman mobil yang akan Anda dapatkan untuk hipotek atau kartu kredit.

Karena itu, penting untuk melihat pinjaman "apple to apples" saat membandingkan APR. Sebagai contoh, membandingkan dua pinjaman mobil dengan persyaratan pinjaman yang sama dan untuk jumlah yang sama tetapi dari pemberi pinjaman yang berbeda. Ini akan memberi Anda gambaran tentang APR yang bagus untuk skor dan riwayat kredit Anda.

Bagaimana cara menghitung APR?

Menghitung APR tidak serumit kedengarannya selama Anda memiliki semua informasi. Anda dapat menemukan ini dalam dokumen pinjaman dan harus mencakup biaya yang terkait dengan peminjaman dana. Jika pinjaman tidak memiliki biaya, gunakan nol sebagai pengganti biaya dalam rumus.

rumus April: APR =100 x [ { [ (biaya + total bunga pinjaman yang dibayarkan) / jumlah pinjaman pokok] / jumlah hari dalam jangka waktu pinjaman} x 365]

Gagasan di balik APR adalah menghitung persentase pokok yang akan dibayar peminjam dengan memperhitungkan biaya di muka dan biaya lain yang terkait dengan pinjaman. Tidak seperti APY, APR tidak memperhitungkan peracikan akun.

Bagaimana menemukan layanan keuangan dengan APR yang baik

Meminimalkan pengeluaran dan memaksimalkan pengembalian akan membantu Anda menyimpan lebih banyak uang di saku Anda. Ini berarti menemukan pinjaman dengan APR bagus yang membuat Anda tidak perlu mengeluarkan uang untuk meminjam.

Salah satu faktor terpenting saat mendapatkan pinjaman adalah riwayat kredit Anda. Jika Anda berencana untuk mengambil hipotek atau mengajukan pinjaman mobil segera, tetap di atas pembayaran bulanan Anda. Bayar hutang dan tunjukkan kepada pemberi pinjaman bahwa Anda adalah taruhan yang bagus dalam hal memperpanjang kredit.

Memiliki beberapa pembayaran terlambat, rasio utang terhadap pendapatan yang tinggi dan riwayat kredit yang buruk semuanya merupakan tanda bahaya. Jangan membuka kartu kredit baru setidaknya enam bulan sebelum mengajukan pinjaman Anda.

Berbelanja dan bandingkan persyaratan pinjaman dan APR antara pemberi pinjaman. Ini dapat bervariasi dari pemberi pinjaman ke pemberi pinjaman, jadi dapatkan penawaran dari beberapa yang berbeda. Hanya bandingkan produk serupa sehingga Anda bisa mendapatkan ide yang akurat jika ini adalah APR yang bagus.

Hutang dengan agunan seperti kredit mobil atau hipotek biasanya memiliki APR lebih rendah daripada pinjaman tanpa jaminan. Itu karena pemberi pinjaman dapat menyita rumah atau mengambil alih mobil jika Anda tidak dapat membayar tagihan Anda.

Saat mengevaluasi opsi investasi, lihat hasil selama setahun terakhir dan pengembalian bersejarah. Cari tahu apakah Anda ingin melakukannya sendiri atau apakah Anda lebih suka seseorang menyederhanakan prosesnya dan melakukan investasi Anda secara otomatis.

Lakukan riset Anda sebelum memasukkan uang Anda ke pasar dan pahami risiko yang melekat pada investasi. Bahkan jika kinerja masa lalu menunjukkan kinerja yang baik, itu tidak menjamin pengembalian investasi tertentu. Gunakan penilaian terbaik Anda saat mengevaluasi opsi pinjaman dan investasi. Anda adalah pendukung terbaik Anda sendiri, jadi lakukan penelitian Anda pada perusahaan dan produk sebelum berkomitmen.

Garis bawah

Memahami apa itu APR dan cara kerjanya dapat berguna dalam membandingkan produk pinjaman. Sebagian besar dari kita akan mengambil pinjaman atau mengajukan kartu kredit di beberapa titik. Pelajari terminologi sehingga Anda dapat membuat keputusan yang tepat saat menandatangani di garis putus-putus.

Fokus pada pertumbuhan basis pengetahuan keuangan Anda sehingga Anda dapat mengelola uang Anda secara efektif. Ingat:Tidak ada yang peduli dengan uang Anda lebih dari Anda. Terserah Anda untuk melakukan penelitian dan mencari tahu pilihan terbaik untuk pinjaman atau investasi.

Keuangan bisa rumit, kami membuatnya sederhana. Dan menawarkan biaya rendah dan nasihat keuangan yang ramah di sepanjang jalan. Gunakan teknologi canggih kami untuk mulai berinvestasi atau menabung.

-

Apa saja 5 D perencanaan Pajak?

Kata pajak membuat semua orang melompat dan mulai berlari, tapi seberapa jauh Anda akan pergi? Apa yang perlu dilakukan, mengatasinya? Namun, jika Anda memahami dasar-dasar perencanaan pajak dan car

-

Bagaimana Anda Mendapatkan Dompet Rantai Pintar Binance?

Apakah Anda bertanya-tanya mengapa Binance Smart Chain bagus? Ketika berbicara tentang pertukaran mata uang kripto, nama pertama yang muncul di benak kebanyakan orang adalah Binance. Binance telah men

-

Apa Itu Kontrak Harga Satuan &Kapan Menggunakannya?

Tidak semua pekerjaan konstruksi dapat dihargai dengan sempurna di awal. Sering, lingkup pekerjaan sulit untuk dijabarkan sampai proyek berjalan. Di sinilah kontrak harga satuan mungkin tepat. Kontrak

-

Mengapa upaya Bank Dunia untuk mengumpulkan modal swasta tidak akan mengurangi kemiskinan

Rencana penemuan kembali Bank Dunia mungkin merupakan salah satu penyebab utama dari lembaga pendanaan multilateral. Tapi itu masih menjadi pembawa berita buruk bagi negara-negara Afrika yang miskin.

keuangan

- Cara Memaksimalkan 401K dan Lainnya

- Bagaimana Saya Berhenti dari Pekerjaan Saya Untuk Menjalankan Bisnis Saya Penuh Waktu

- Apa itu Panduan Penghasilan?

- Tinjauan pinjaman stilt:Pinjaman pribadi yang ditargetkan untuk imigran dan 'yang kurang terlayani'

- Investasi Terbaik Untuk Remaja Dan Cara Memulainya

- Apa Cara Termurah Untuk Pindah Ke Luar Negeri?

-

Apakah Harga Rumah HUD Bisa Dinegosiasikan?

Apakah Harga Rumah HUD Bisa Dinegosiasikan? Tawaran Anda mungkin diterima untuk rumah HUD. Rumah yang ditawarkan untuk dijual melalui Departemen Perumahan dan Pengembangan Perkotaan A.S. biasanya menampilkan daftar harga yang menarik. Karena H...

-

Shiba Inu Melampaui 1 Juta Pemegang Dompet Tapi Turun 50% Dari Puncaknya. Apakah Ini Beli?

Shiba Inu Melampaui 1 Juta Pemegang Dompet Tapi Turun 50% Dari Puncaknya. Apakah Ini Beli? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Menemukan Penasihat Keuangan dalam 5 Langkah Sederhana

Cara Menemukan Penasihat Keuangan dalam 5 Langkah Sederhana Penasihat keuangan membantu membimbing orang dalam perjalanan mereka menuju kesehatan dan kesuksesan keuangan. Penasihat keuangan membantu keluarga dan individu yang membutuhkan bantuan dengan komplek...

-

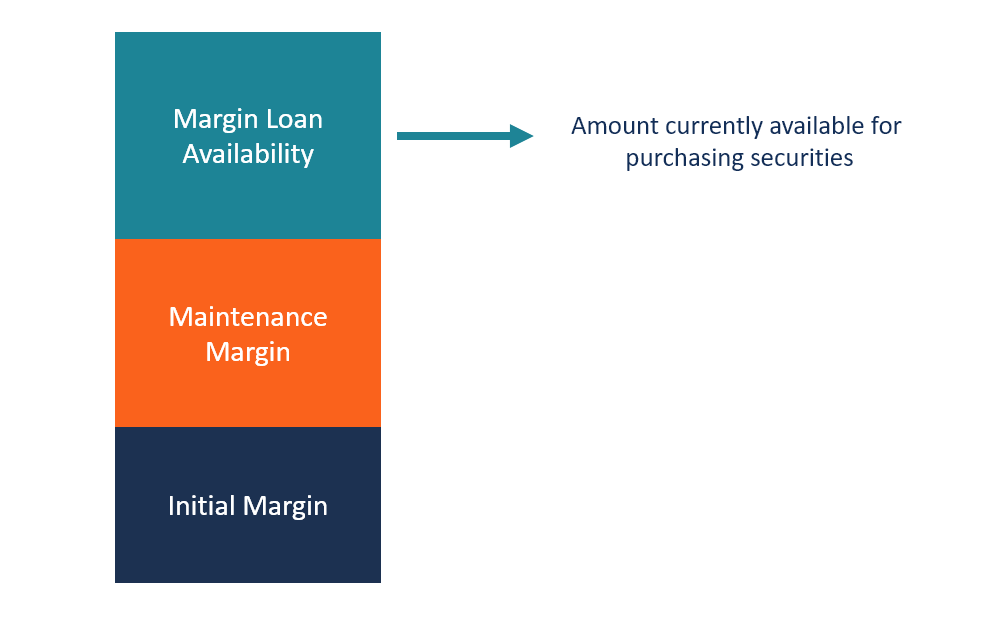

Apa itu Ketersediaan Pinjaman Margin?

Apa itu Ketersediaan Pinjaman Margin? Ketersediaan pinjaman margin mengacu pada dana yang saat ini tersedia dalam rekening margin yang dapat digunakan untuk membeli efek tambahan. Efek Perdagangan Efek perdagangan adalah efek yang dibeli ...