Pro Dan Kontra Refinance Cash-Out

Jika Anda mempertimbangkan pembiayaan kembali tunai di rumah Anda, ada beberapa hal penting yang perlu Anda ketahui agar Anda sepenuhnya memahami apa yang Anda daftarkan. Mari kita bahas apa sebenarnya refinance cash-out (dan bagaimana perbedaannya dengan HELOC), bersama dengan pro dan kontra dari cash-out refinance.

Apa itu cash-out refinance?

Refinance cash-out memungkinkan Anda mencapai dua hal:

- Membiayai kembali hipotek Anda (mengganti hipotek Anda yang ada dengan yang baru, sering dari pemberi pinjaman yang berbeda).

- Perdagangkan sebagian ekuitas rumah Anda yang ada dengan uang tunai yang dapat Anda gunakan segera. Jumlah cash-out ekuitas Anda ditambahkan ke hipotek baru Anda untuk dilunasi seiring waktu.

Pada dasarnya, ketika Anda memilih untuk pembiayaan kembali tunai, Anda memberi diri Anda hipotek yang lebih besar (yang bisa berarti lebih lama atau memiliki pembayaran bulanan yang lebih tinggi) sebagai ganti uang tunai cepat.

Anggap saja seolah-olah Anda membatalkan sebagian pembayaran hipotek Anda sebelumnya. Anda mendapatkan uang kembali di dompet Anda, tetapi juga mengorbankan ekuitas dan mengambil langkah mundur dalam keseluruhan kemajuan pembayaran hipotek Anda.

Sebagai contoh, katakanlah rumah Anda bernilai $250, 000, dan Anda masih berutang $100, 000 pada saldo hipotek utama (sehingga Anda memiliki 60% ekuitas). Dengan pembiayaan kembali kas keluar, Anda bisa menguangkan 20% dari ekuitas rumah Anda untuk mendapatkan $50, 000 tunai, mengubah jumlah hipotek Anda menjadi $150, 000 dan menurunkan ekuitas rumah Anda menjadi 40%. (Perhatikan bahwa banyak pemberi pinjaman tidak akan membiarkan Anda menjatuhkan ekuitas di bawah 20% dalam pembiayaan kembali tunai.)

Berbagai jenis refinancing cash-out

Sementara persyaratan khusus dari pembiayaan kembali apa pun akan bergantung pada pemberi pinjaman yang bekerja sama dengan Anda, Ada dua jenis utama dari cash-out refinancing:

- Pembiayaan kembali kas keluar standar. Ini adalah tipe yang paling umum. Ini memungkinkan Anda untuk menggunakan dana yang diuangkan untuk alasan apa pun.

- Refinance cash-out terbatas. Jenis ini jauh lebih membatasi seberapa banyak Anda dapat menarik dan untuk apa uang itu dapat digunakan. Biasanya, ini digunakan untuk menggulung biaya sebenarnya dari pembiayaan kembali ke hipotek baru, seperti biaya penutupan, sehingga Anda tidak perlu membayar mereka keluar dari saku. Jika Anda berakhir dengan uang tunai yang sebenarnya di tangan, tidak akan lebih dari $2, 000. Keuntungannya adalah Anda tidak melepaskan ekuitas dengan pembiayaan kembali tunai terbatas.

Bagaimana pembiayaan kembali kas keluar berbeda dari HELOC?

Jalur kredit ekuitas rumah, atau HELOC, adalah pinjaman yang menggunakan ekuitas rumah Anda sebagai jaminan untuk menjamin pembayaran. Anda meminjam apa yang Anda butuhkan dan melakukan pembayaran atas pinjaman HELOC. Jika Anda melewatkan pembayaran di HELOC, Anda berisiko kehilangan rumah, seperti yang Anda lakukan jika Anda melewatkan pembayaran hipotek.

Satu perbedaan utama adalah bahwa HELOC bukanlah jenis hipotek itu sendiri dan tidak memengaruhi hipotek Anda yang ada—ini adalah jalur kredit yang benar-benar terpisah yang dapat Anda gunakan sesuai kebutuhan, seperti kartu kredit. Sebaliknya, pembiayaan kembali tunai menggantikan hipotek Anda yang ada dan meningkatkan jumlah pinjaman.

Jika Anda memiliki hipotek dan HELOC, Anda harus melakukan pembayaran kepada keduanya karena keduanya merupakan pinjaman terpisah. Dengan pembiayaan kembali kas keluar, semuanya digabungkan menjadi satu pinjaman hipotek baru.

Biaya terkait juga berbeda. Saat Anda membiayai kembali rumah Anda (apakah itu pembiayaan kembali tunai atau yang biasa), Anda harus membayar biaya penutupan baru seperti saat Anda membeli rumah. Biaya pembiayaan kembali dapat berjumlah 2-5% dari pokok hipotek Anda jika Anda memperhitungkan penilaian, inspeksi, biaya pelunasan awal, dan banyak lagi.

Biaya yang terlibat dalam HELOC juga bervariasi tetapi dapat mencakup aplikasi, penilaian, pencarian judul, biaya pengacara, biaya keanggotaan tahunan, biaya tidak aktif, dan lain-lain.

Akhirnya, sementara mungkin ada alasan dan manfaat lain yang terlibat dalam pembiayaan kembali rumah (yang akan saya sentuh di bawah), satu-satunya hal yang dilakukan HELOC adalah menyediakan uang tunai untuk Anda. Namun, yang dapat bermanfaat jika Anda hanya membutuhkan sejumlah kecil yang tidak membenarkan pembiayaan kembali secara keseluruhan (dan Anda tidak dapat memperoleh dana dengan cara lain).

Apa kelebihan dari cash-out refinance?

Alasan utama untuk melakukan cash-out refinance adalah Anda mendapatkan uang tunai langsung yang dapat Anda gunakan untuk hal-hal penting seperti pembayaran utang berbunga tinggi, perbaikan rumah yang diperlukan, dll.

Seperti halnya pembiayaan kembali hipotek, manfaat lainnya adalah Anda mungkin dapat menegosiasikan persyaratan pinjaman yang lebih menguntungkan. Secara khusus, Anda akan ingin menembak untuk tingkat bunga yang lebih rendah pada pinjaman hipotek. Idealnya, bunga yang Anda simpan selama masa pinjaman harus lebih besar daripada biaya refinancing, jadi pada akhirnya Anda akan keluar terlebih dahulu.

Orang juga sering membiayai kembali untuk mengurangi pembayaran hipotek mereka atau memperpendek jangka waktu pinjaman mereka. Namun, sepertinya Anda tidak dapat melakukan salah satu dari ini dengan pembiayaan kembali tunai, karena Anda menambah pinjaman Anda.

Apa kontra dari pembiayaan kembali tunai?

Saya sudah menyentuh beberapa kekurangannya, tetapi mereka layak untuk dipikirkan panjang dan keras sebelum menyelam ke jenis refi ini.

Pertama, tentu saja, adalah karena Anda melepaskan ekuitas dan menambahkan ekstra ke pinjaman hipotek Anda, Anda memperpanjang berapa lama waktu yang dibutuhkan untuk melunasi rumah Anda. Anda mungkin juga memiliki pembayaran hipotek bulanan yang lebih tinggi dari biasanya, yang memotong jumlah uang yang dapat Anda simpan atau investasikan.

Lanjut, bahkan jika Anda membiayai kembali untuk tingkat bunga tahunan yang lebih rendah, Anda mungkin akan membayar lebih total bunga selama masa pinjaman. Ini karena pembayarannya mungkin akan lebih besar dan jangka waktunya lebih lama, yang berarti lebih banyak waktu untuk menambah minat.

Seperti yang telah kita bahas, Anda membayar berbagai biaya penutupan saat Anda membiayai kembali hipotek yang jumlahnya bisa mencapai ribuan dolar. Anda mungkin membayar ini dari saku atau menggunakan sebagian dari jumlah uang tunai Anda untuk menutupinya. Bagaimanapun, itu biaya lain yang mungkin tidak diperlukan.

Kapan Anda harus mempertimbangkan pembiayaan kembali tunai?

Kecuali Anda berada dalam posisi yang sangat mengerikan, Anda harus sangat berhati-hati dalam memilih pembiayaan kembali tunai. Mungkin Anda butuh uang untuk perbaikan rumah yang benar-benar tidak sabar, atau Anda memiliki keadaan darurat medis yang tidak dapat dinegosiasikan, atau Anda tenggelam dalam utang kartu kredit dan lebih suka memiliki utang hipotek ekstra dengan tingkat bunga yang lebih rendah daripada bunga utang kartu kredit yang tinggi.

Itu semua bisa menjadi alasan yang sah, tetapi pastikan untuk menjelajahi semua opsi Anda yang lain sebelum memilih pembiayaan kembali tunai.

Pikirkan tentang berapa lama Anda mendapatkan ekuitas yang Anda miliki di rumah Anda. Anda tidak ingin menyerah karena alasan yang sebenarnya tidak Anda butuhkan, seperti teras baru atau kolam renang.

Sebelum mendapatkan satu, juga mempertimbangkan dengan cermat bagaimana hal itu akan memengaruhi rencana jangka pendek dan jangka panjang Anda. Apakah pembayaran hipotek bulanan yang lebih tinggi sesuai dengan anggaran Anda? Apakah memiliki jangka waktu hipotek yang lebih lama akan mempersulit pelunasan rumah Anda pada tahun yang Anda inginkan (misalnya pensiun)?

Kalahkan semua angka dan buat rencana yang solid yang mempertimbangkan keadaan Anda saat ini dan masa depan Anda.

Pilihan lain untuk mendapatkan uang tunai yang Anda butuhkan

Karena yang terbaik adalah menyimpan opsi seperti pembiayaan kembali tunai untuk upaya terakhir, bagaimana lagi Anda bisa mendapatkan uang yang Anda butuhkan? Jika itu sesuatu yang bisa menunggu, pilihan terbaik Anda adalah bertahan dan menabung sebanyak yang Anda bisa. Tetapi jika Anda dalam keadaan darurat, yang mungkin kurang layak.

Mungkin tidak ada solusi perbaikan cepat yang sempurna, tetapi kunjungi artikel kami tentang meningkatkan penghasilan Anda, melewati kesulitan keuangan, memulai usaha sampingan yang sukses, dan mendapatkan uang dengan cepat. Jika Anda masih perlu mempertimbangkan pembiayaan kembali tunai, Anda dapat yakin bahwa Anda melakukan yang terbaik yang Anda bisa dalam mencoba ide-ide lain terlebih dahulu.

-

Hak suara:Apa yang perlu diketahui untuk pemilu 2020

Memilih adalah hak dasar demokrasi Amerika — hak yang berlaku bagi hampir setiap warga negara Amerika berusia 18 tahun ke atas. Tapi itu tidak selalu terjadi. Pada tahun-tahun awal negara, banyak ne

-

Apa itu Segmentasi dan Penargetan Pasar?

Segmentasi dan penargetan pasar mengacu pada proses mengidentifikasi pelanggan potensial perusahaan, memilih pelanggan untuk mengejar, dan menciptakan nilai bagi pelanggan yang ditargetkan. Hal ini di

-

Bagaimana Wiraswasta Dapat Memotong Biaya Perawatan Kesehatan

Ketika Anda menjalankan bisnis Anda sendiri, saat-saat seperti saat ini — ketika ada banyak ketidakpastian tentang kebijakan perawatan kesehatan — dapat menjadi tantangan. Banyak wiraswasta Amerika su

-

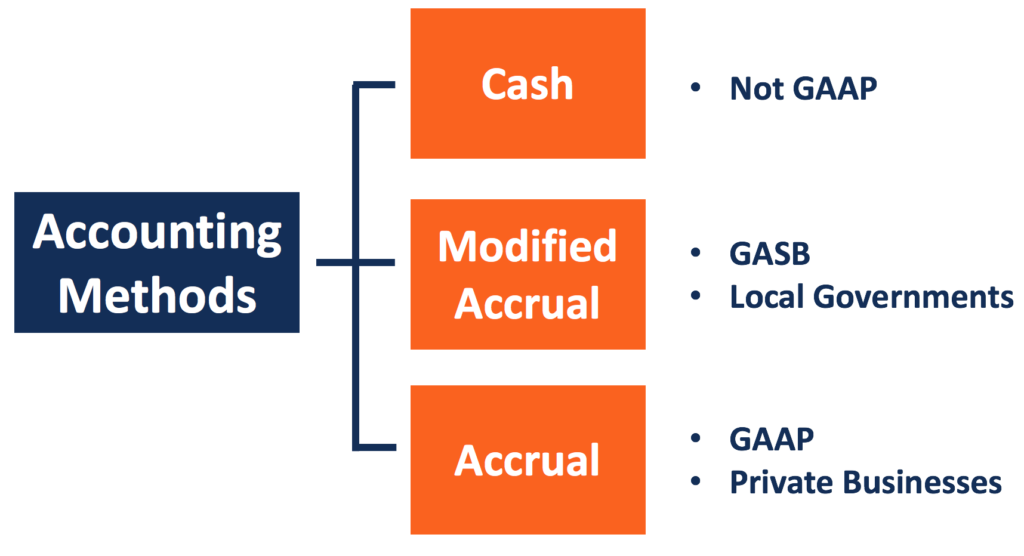

Apa itu Akuntansi Akrual yang Dimodifikasi?

Akuntansi akrual yang dimodifikasi mengacu pada metode akuntansi yang menggabungkan akuntansi berbasis kas dan akuntansi berbasis akrual. Ini mengikuti metode cash-basis untuk mencatat peristiwa jangk

keuangan

-

Cara Mendapatkan Asuransi Kesehatan Termurah

Cara Mendapatkan Asuransi Kesehatan Termurah Cara Mendapatkan Asuransi Kesehatan Termurah. Perusahaan asuransi di Amerika Serikat menawarkan berbagai jenis pertanggungan kepada individu. Namun, premi dapat berubah dari satu keadaan ke keadaan be...

-

Pengantin dingin,

Pengantin dingin, Podcast Perencanaan Pernikahan Ini untuk Anda Kredit Gambar:@smashleytime/Twenty20 Siap Menolak Omong kosong dan Memudahkan Perencanaan Pernikahan Anda ? Itulah yang menyapa pengunjung di Podcas...

-

Waktu Dan Uang:Nilai Keduanya Dalam Hidup Anda

Waktu Dan Uang:Nilai Keduanya Dalam Hidup Anda Ketika datang ke waktu dan uang, kita semua pernah mengatakannya sebelumnya, Waktu adalah uang. Apakah itu benar untuk Anda? Pernahkah Anda membiarkan diri Anda memikirkannya? Kedengarannya aneh kar...

-

ETF Tematik Populer Di AS

ETF Tematik Populer Di AS Exchange-Traded Funds (ETFs) adalah bentuk populer dari investasi pasif yang dapat dipertimbangkan untuk mendiversifikasi portofolio investasi mereka. Dibandingkan dengan bagian dunia lainnya, ETF san...