Apa itu Rasio Likuiditas?

Rasio likuiditas adalah jenis rasio keuangan yang digunakan untuk menentukan kemampuan perusahaan untuk membayar kewajiban utang jangka pendeknya. Metrik membantu menentukan apakah perusahaan dapat menggunakan saat ini, atau cair, aset untuk menutupi kewajiban lancarnyaKewajiban LancarKewajiban jangka pendek adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan terutang dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di.

Tiga rasio likuiditas yang umum digunakan – rasio lancar, rasio cepat, dan rasio kas. Dalam setiap rasio likuiditas, jumlah kewajiban lancar ditempatkan dalam penyebut persamaan, dan jumlah alat likuid ditempatkan pada pembilang.

Mengingat struktur rasio, dengan aset di atas dan kewajiban di bawah, rasio di atas 1,0 dicari. Rasio 1 berarti bahwa perusahaan dapat secara tepat melunasi semua kewajiban lancarnya dengan aset lancarnya. Rasio kurang dari 1 (mis., 0,75) akan menyiratkan bahwa perusahaan tidak dapat memenuhi kewajiban lancarnya.

Rasio lebih besar dari 1 (mis., 2.0) akan menyiratkan bahwa perusahaan dapat memenuhi tagihannya saat ini. Faktanya, rasio 2,0 berarti bahwa perusahaan dapat menutupi kewajiban lancarnya dua kali lipat. Rasio 3,0 berarti mereka dapat menutupi kewajiban lancar mereka tiga kali lipat, Dan seterusnya.

Ringkasan

- Rasio likuiditas digunakan untuk menentukan kemampuan perusahaan dalam membayar kewajiban hutang jangka pendeknya.

- Tiga rasio likuiditas utama adalah rasio lancar, rasio cepat, dan rasio kas.

- Ketika menganalisis sebuah perusahaan, investor dan kreditur ingin melihat perusahaan dengan rasio likuiditas di atas 1,0. Sebuah perusahaan dengan rasio likuiditas yang sehat lebih mungkin untuk disetujui untuk kredit.

Jenis Rasio Likuiditas

1. Rasio Saat Ini

Rasio Lancar =Aktiva Lancar / Kewajiban Lancar

Rasio lancar adalah rasio likuiditas paling sederhana untuk dihitung dan ditafsirkan. Siapa pun dapat dengan mudah menemukan aset saat iniAset LancarAset lancar adalah semua aset yang diharapkan dapat diubah menjadi uang tunai oleh perusahaan dalam waktu satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas item baris a dan kewajiban lancar pada neraca perusahaan. Bagi aset lancar dengan kewajiban lancar, dan Anda akan sampai pada rasio saat ini.

2. Rasio Cepat

Rasio Cepat =(Uang Tunai + Piutang + Surat Berharga) / Kewajiban Lancar

Rasio cepat adalah tes likuiditas yang lebih ketat daripada rasio lancar. Keduanya serupa dalam arti bahwa aset lancar adalah pembilang, dan kewajiban lancar adalah penyebutnya.

Namun, rasio cepat hanya mempertimbangkan aset lancar tertentu. Ini mempertimbangkan aset yang lebih likuid seperti uang tunai, piutang usahaPiutang UsahaPiutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan, dan surat berharga. Ini meninggalkan aset lancar seperti persediaan dan biaya dibayar di muka karena keduanya kurang likuid. Jadi, rasio cepat lebih merupakan ujian sejati kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya.

3. Rasio Kas

Rasio Kas =(Uang Tunai + Surat Berharga) / Kewajiban Lancar

Rasio kas menguji likuiditas lebih jauh. Rasio ini hanya mempertimbangkan aset perusahaan yang paling likuid – uang tunai dan surat berharga. Mereka adalah aset yang paling tersedia bagi perusahaan untuk membayar kewajiban jangka pendek.

Dalam hal seberapa ketat pengujian likuiditas, Anda dapat melihat rasio saat ini, rasio cepat, dan rasio kas semudah, medium, dan keras.

Catatan penting

Karena ketiga rasio tersebut berbeda dengan apa yang digunakan dalam pembilang persamaan, rasio yang dapat diterima akan berbeda di antara ketiganya. Hal ini logis karena rasio kas hanya mempertimbangkan uang tunai dan surat berharga. Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. di pembilang, sedangkan rasio lancar mempertimbangkan semua aset lancar.

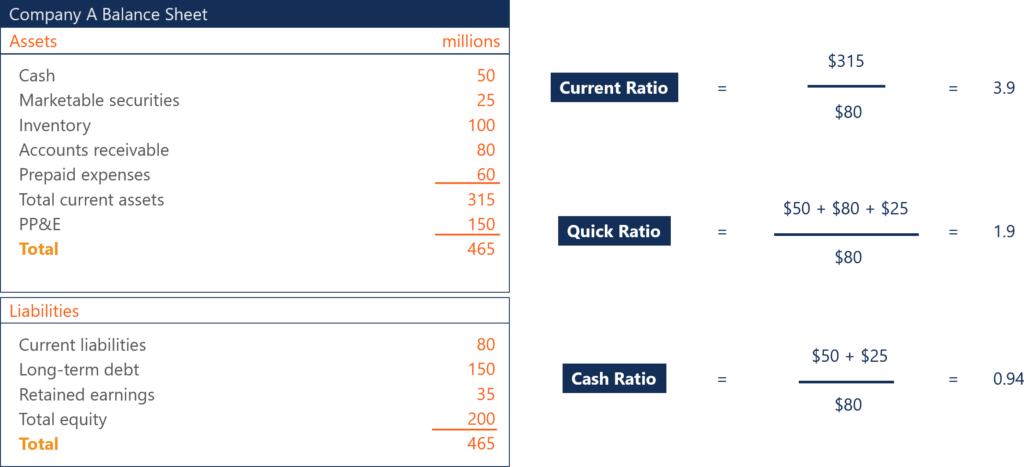

Karena itu, rasio lancar yang dapat diterima akan lebih tinggi dari rasio cepat yang dapat diterima. Keduanya akan lebih tinggi dari rasio kas yang dapat diterima. Sebagai contoh, sebuah perusahaan mungkin memiliki rasio lancar 3,9, rasio cepat 1,9, dan rasio kas sebesar 0,94. Ketiganya mungkin dianggap sehat oleh para analis dan investor, tergantung pada perusahaan.

Pentingnya Rasio Likuiditas

1. Tentukan kemampuan untuk menutupi kewajiban jangka pendek

Rasio likuiditas penting bagi investor dan kreditur untuk menentukan apakah perusahaan dapat menutupi kewajiban jangka pendek mereka, dan sampai derajat apa. Rasio 1 lebih baik daripada rasio kurang dari 1, tapi itu tidak ideal.

Kreditur dan investor ingin melihat rasio likuiditas yang lebih tinggi, seperti 2 atau 3. Semakin tinggi rasionya, semakin besar kemungkinan perusahaan mampu membayar tagihan jangka pendeknya. Rasio kurang dari 1 berarti perusahaan menghadapi modal kerja negatif dan dapat mengalami krisis likuiditas.

2. Tentukan kelayakan kredit

Kreditur menganalisis rasio likuiditas ketika memutuskan apakah mereka harus memberikan kredit ke perusahaan atau tidak. Mereka ingin memastikan bahwa perusahaan tempat mereka meminjamkan memiliki kemampuan untuk membayar mereka kembali. Setiap petunjuk ketidakstabilan keuangan dapat mendiskualifikasi perusahaan dari memperoleh pinjaman.

3. Menentukan kelayakan investasi

Bagi investor, mereka akan menganalisis perusahaan menggunakan rasio likuiditas untuk memastikan bahwa perusahaan sehat secara finansial dan layak untuk investasi mereka. Masalah modal kerja akan membatasi sisa bisnis juga. Sebuah perusahaan harus mampu membayar tagihan jangka pendek dengan beberapa kelonggaran.

Rasio likuiditas yang rendah menaikkan bendera merah, tetapi “semakin tinggi, yang lebih baik” hanya benar sampai batas tertentu. Dalam beberapa kasus, investor akan mempertanyakan mengapa rasio likuiditas suatu perusahaan begitu tinggi. Ya, sebuah perusahaan dengan rasio likuiditas 8,5 akan dapat dengan percaya diri membayar tagihan jangka pendeknya, tetapi investor mungkin menganggap rasio seperti itu berlebihan. Rasio tinggi yang tidak normal berarti perusahaan memiliki sejumlah besar aset likuid.

Sebagai contoh, jika rasio kas perusahaan adalah 8,5, investor dan analis mungkin menganggap itu terlalu tinggi. Perusahaan memegang terlalu banyak uang tunai, yang tidak menghasilkan apa-apa selain bunga yang ditawarkan bank untuk menyimpan uang mereka. Dapat dikatakan bahwa perusahaan harus mengalokasikan jumlah uang tunai untuk inisiatif dan investasi lain yang dapat mencapai pengembalian yang lebih tinggi.

Dengan rasio likuiditas, ada keseimbangan antara kemampuan perusahaan untuk menutupi tagihannya dengan aman dan alokasi modal yang tidak tepat. Modal harus dialokasikan dengan cara terbaik untuk meningkatkan nilai perusahaan bagi pemegang saham.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Utang LancarUtang LancarDi neraca, utang lancar adalah utang yang harus dibayar dalam waktu satu tahun (12 bulan) atau kurang. Ini terdaftar sebagai kewajiban lancar dan bagian dari

- Rasio CepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi uang tunai

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Analisis Rasio Analisis Rasio Analisis rasio mengacu pada analisis berbagai informasi keuangan dalam laporan keuangan suatu bisnis. Mereka terutama digunakan oleh analis eksternal untuk menentukan berbagai aspek bisnis, seperti profitabilitas, likuiditas, dan solvabilitas.

-

Cara Menyetor Wesel Western Union

Wesel mirip dengan cek, kecuali itu prabayar dan tidak ditautkan ke rekening bank. Anda biasanya dapat menyetor wesel Western Union di rekening bank Anda, atau mencairkannya di toko pencairan cek atau

-

Cara Membeli Tanah untuk Membangun Rumah

Ada dua cara untuk mendekati konstruksi baru. Beberapa pembangun rumah mulai dengan denah lantai dan kemudian mencari banyak yang sesuai dengan rumah. Pembangun rumah lain menemukan tanah itu dan kemu

-

Mengapa Anda Ingin Tinggal di Dekat Tempat Pembuatan Bir Kerajinan

Kredit Gambar:@micheletakespictures/Twenty20 Di suatu tempat di kepala Anda — dan semoga di dunia nyata juga — adalah lingkungan Anda yang sempurna. Mungkin dekat dengan taman, atau perpustakaan yang

-

Tarif rekening tabungan PNC Bank

PNC Bank adalah bank dengan layanan lengkap yang menawarkan berbagai pilihan tabungan bagi nasabahnya. Tergantung di mana Anda tinggal, Anda dapat memilih dari rekening tabungan hasil tinggi atau reke

keuangan

-

Keuntungan &Kerugian Kebijakan Moneter

Keuntungan &Kerugian Kebijakan Moneter Gedung Federal Reserve di Washington DC. Kebijakan moneter dilakukan oleh sistem perbankan Federal Reserve AS, yang telah menyatakan dua tujuan dasar dari kebijakan moneter sebagai: • Mempromosika...

-

Lusinan Bank Dapat Menggunakan XRP pada 2019

Lusinan Bank Dapat Menggunakan XRP pada 2019 harga telah turun 70% sejak awal 2018, tetapi lebih banyak adopsi koin crypto dapat membantu harga naik. Berdasarkan CCN.com , CEO Ripple Brad Garlinghouse mengharapkan puluhan bank untuk menggu...

-

Apa Pentingnya Berinvestasi?

Apa Pentingnya Berinvestasi? Tujuan keuangan Anda harus menentukan isi portofolio keuangan Anda. Banyak orang Amerika kurang memahami pasar keuangan dan bagaimana memulai program investasi. Lebih penting, mereka mungkin tidak me...

-

Cara Mentransfer Riwayat Kredit Anda ke SSN yang Baru Ditugaskan

Cara Mentransfer Riwayat Kredit Anda ke SSN yang Baru Ditugaskan Transfer riwayat kredit lama Anda ke SSN baru Anda. Saat Anda diberi Nomor Jaminan Sosial (SSN) baru, riwayat kredit Anda sebelumnya tidak akan ditransfer secara otomatis. Sejarah kredit tidak disimp...