Apa itu Biaya Flotasi?

Biaya flotasi adalah biaya yang dikeluarkan oleh perusahaan ketika menerbitkan sekuritas baru. Biaya dapat berupa berbagai pengeluaran termasuk, Tapi tidak terbatas pada, penjaminan, hukum, Registrasi, dan biaya audit. Biaya flotasi dinyatakan sebagai persentase dari harga penerbitan.

Setelah biaya flotasi ditentukan oleh perusahaan, biaya tersebut dimasukkan ke dalam harga akhir dari surat berharga yang diterbitkan Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit menciptakan instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. Pada dasarnya, penggabungan biaya mengurangi harga akhir dari sekuritas yang diterbitkan dan selanjutnya menurunkan jumlah modal yang dapat diperoleh perusahaan.

Besarnya biaya flotasi tergantung pada banyak faktor, seperti jenis surat berharga yang diterbitkan, ukuran mereka, dan risiko yang terkait dengan transaksi. Perhatikan bahwa biaya penerbitan surat utang atau saham preferenSaham preferenSaham preferen (saham preferen, saham preferen) adalah kelas kepemilikan saham dalam suatu perusahaan yang memiliki klaim prioritas atas aset perusahaan atas saham biasa. Sahamnya lebih senior daripada saham biasa tetapi lebih junior relatif terhadap utang, seperti obligasi. umumnya lebih rendah daripada untuk menerbitkan saham biasa. Biaya flotasi untuk penerbitan saham biasa biasanya berkisar antara 2% hingga 8%.

Biaya Flotasi dan Biaya Modal

Konsep biaya flotasi sangat terkait dengan konsep biaya modal. Biaya Modal Biaya modal adalah tingkat pengembalian minimum yang harus diperoleh bisnis sebelum menghasilkan nilai. Sebelum bisnis dapat menghasilkan keuntungan, setidaknya harus menghasilkan pendapatan yang cukup untuk menutupi biaya pendanaan operasinya. Karena biaya flotasi mempengaruhi jumlah modal yang dapat diperoleh dengan menerbitkan sekuritas baru, biaya entah bagaimana harus berdampak pada biaya modal perusahaan. Ada dua pandangan utama tentang masalah ini:

Pendekatan 1:Memasukkan biaya flotasi ke dalam biaya modal

Pendekatan pertama menyatakan bahwa biaya flotasi harus dimasukkan ke dalam perhitungan biaya modal perusahaan. Pada dasarnya, itu menyatakan bahwa biaya flotasi meningkatkan biaya modal perusahaan. Ingatlah bahwa biaya modal perusahaan terdiri dari biaya utang dan biaya ekuitasCost of EquityCost of Equity adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diminta didasarkan pada tingkat risiko yang terkait dengan investasi. Dengan demikian, biaya mempengaruhi biaya modal dengan mengubah baik biaya utang atau biaya ekuitas, tergantung pada jenis sekuritas yang diterbitkan (misalnya, penerbitan saham biasa mempengaruhi biaya ekuitas).

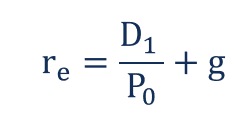

Sebagai contoh, mari kita asumsikan bahwa sebuah perusahaan menerbitkan saham biasa baru. Sebelum transaksi, biaya ekuitas perusahaan dapat dihitung dengan menggunakan rumus berikut:

Di mana:

- R e – Biaya ekuitas

- D 1 – Dividen per saham satu tahun setelahnya

- P 0 – Harga saham saat ini

- g – Tingkat pertumbuhan dividen

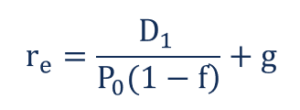

Namun, penerbitan saham baru menyebabkan perusahaan mengeluarkan biaya flotasi. Dengan demikian, harga saham saat ini (dilambangkan sebagai ) harus disesuaikan dengan dampak biaya tersebut.

Hasil dari, rumus biaya ekuitas yang disesuaikan dengan biaya flotasi akan terlihat:

Di mana:

- R e – Biaya ekuitas

- D 1 – Dividen per saham satu tahun setelahnya

- P 0 – Harga saham saat ini

- g – Tingkat pertumbuhan dividen

- f – Biaya flotasi (dalam persentase)

Namun demikian, pendekatan tersebut di atas tidak akurat karena penggabungan biaya flotasi tidak menggambarkan gambaran yang sebenarnya. Dalam skenario seperti itu, biaya modal dilebih-lebihkan dengan persentase biaya flotasi yang terjadi. Biaya flotasi adalah biaya tidak berulang yang dikeluarkan oleh perusahaan hanya sekali ketika sekuritas baru diterbitkan.

Pendekatan 2:Sesuaikan arus kas perusahaan

Kalau tidak, pendekatan kedua adalah menyesuaikan arus kas perusahaan untuk biaya flotasi. Berbeda dengan cara pertama, pendekatan penyesuaian tidak mengubah biaya modal yang sebenarnya. Sebagai gantinya, perusahaan mengurangi biaya dari arus kas yang digunakan dalam perhitungan nilai sekarang bersih (NPV)Nilai Sekarang Bersih (NPV)Nilai Sekarang Bersih (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) secara keseluruhan kehidupan investasi yang didiskon hingga saat ini..

Metode penyesuaian arus kas pada awalnya diusulkan oleh John R. Ezzell dan R. Burr Porter dalam artikel “Flotation Costs and Weighted Average Cost of Capital.” Gagasan utama di balik metode ini adalah bahwa biayanya hanya satu kali pengeluaran yang dibayarkan kepada pihak ketiga.

Pendekatan pengurangan biaya flotasi dari arus kas perusahaan lebih tepat daripada penggabungan langsung biaya ke dalam biaya modal karena mempertimbangkan sifat satu kali dari biaya. Serentak, biaya modal perusahaan tetap tidak terpengaruh oleh biaya flotasi, dan itu tidak berlebihan.

Sumber daya tambahan

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Proses Penggalangan ModalProses Penggalangan ModalArtikel ini dimaksudkan untuk memberikan pemahaman yang lebih mendalam kepada pembaca tentang bagaimana proses peningkatan modal bekerja dan terjadi di industri saat ini. Untuk informasi lebih lanjut tentang peningkatan modal dan berbagai jenis komitmen yang dibuat oleh penjamin emisi, silakan lihat ikhtisar penjaminan emisi kami.

- Initial Public Offering (IPO)Initial Public Offering (IPO)Initial Public Offering (IPO) adalah penjualan saham pertama yang dikeluarkan oleh perusahaan kepada publik. Sebelum IPO, sebuah perusahaan dianggap sebagai perusahaan swasta, biasanya dengan sejumlah kecil investor (pendiri, teman-teman, keluarga, dan investor bisnis seperti pemodal ventura atau investor malaikat). Pelajari apa itu IPO

- Memorandum PenawaranMemorandum PenawaranMemorandum Penawaran juga dikenal sebagai memorandum penempatan pribadi. Ini digunakan sebagai alat untuk menarik investor eksternal.

- Retainer FeeRetainer FeeRetainer fee adalah biaya dimuka yang dibayarkan oleh seorang individu untuk jasa seorang penasihat, konsultan, pengacara, pekerja lepas, atau profesional lainnya.

-

Risiko Bank Umum

Untuk menghindari risiko kebangkrutan, bank komersial diharuskan untuk menjaga tingkat cadangan tetap. Bank komersial adalah salah satu perantara keuangan utama di pasar. Akibat peran tersebut, bank

-

Bagaimana beralih dari asuransi mobil tidak standar ke standar

Banyak negara bagian memerlukan asuransi mobil untuk mengemudi secara legal. Mungkin bagi pengemudi dengan asuransi mobil nonstandar yang mahal untuk menghemat uang dan tetap mengemudi. (iStock) Sel

-

7 Langkah untuk Menegosiasikan Tagihan Medis dan Gigi Anda

Sebelum saya mulai mengajari orang cara mendapatkan lebih banyak uang, Saya bekerja di praktik medis. Melakukan hal-hal keren seperti membantu di ruang operasi selama 30 operasi dan menganalisis ron

-

Inilah Saatnya Membayar untuk Tetap Loyal pada Kartu Kredit Rewards

Kartu kredit perjalanan dan penghargaan terbaik menawarkan permainan risiko yang menggiurkan. Jika Anda dapat menagih pembelian Anda dan mengumpulkan hadiah tanpa membawa saldo atau membayar bunga, An

keuangan

-

Inflasi Melonjak di Bulan November, Mencapai Level Tertinggi dalam Hampir 40 Tahun

Inflasi Melonjak di Bulan November, Mencapai Level Tertinggi dalam Hampir 40 Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Efek Setengah Pengangguran:Pengalaman Pribadi

Efek Setengah Pengangguran:Pengalaman Pribadi Baru lulus sekolah pascasarjana, pekerjaan pertama saya adalah sebagai pekerja sosial di sebuah organisasi nirlaba di mana setiap orang memiliki peran ganda dan umumnya dibayar rendah dan terlalu bany...

-

Apa itu akhir pekan bebas pajak?

Apa itu akhir pekan bebas pajak? Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Taylor. Siapa pun yang mengatakan pajak adal...

-

Harganya mungkin turun tetapi nilai bitcoin adalah berguna

Harganya mungkin turun tetapi nilai bitcoin adalah berguna Harga bitcoin telah jatuh di bawah US$290, terendah sejak November 2013, dan jauh di bawah rekor tertinggi sepanjang masa sebesar US$1, 242 kemudian pada bulan yang sama. Selama sekitar tiga jam harga...