5 Kali Mendapatkan Pinjaman Pribadi Adalah Kesalahan Besar

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Mengambil pinjaman pribadi bisa sangat masuk akal dalam situasi yang tepat. Namun ada kalanya juga bisa menjadi pilihan finansial yang salah. Sumber gambar:Getty Images.

Pinjaman pribadi memiliki banyak keunggulan signifikan dibandingkan jenis pinjaman lainnya. Ini termasuk kartu kredit.

Tingkat bunga pinjaman pribadi biasanya jauh di bawah APR standar pada kartu kredit. Dan pinjaman pribadi datang dengan jangka waktu pembayaran tetap dan jadwal pembayaran yang dapat diprediksi, jadi tidak ada risiko terperosok dalam utang selamanya seperti halnya dengan kartu kredit.

Tetapi hanya karena pinjaman pribadi dapat menjadi cara yang terjangkau untuk meminjam tidak berarti selalu merupakan ide yang cerdas untuk mengambil pinjaman pribadi. Dalam lima situasi ini, meminjam dari pemberi pinjaman pinjaman pribadi bisa menjadi kesalahan besar.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

1. Ketika Anda tidak bisa mendapatkan pinjaman pada tingkat yang wajar

Ada segala macam pemberi pinjaman pinjaman pribadi yang melayani peminjam dengan sejarah kredit yang berbeda dan kebutuhan pinjaman yang berbeda. Sayangnya, beberapa dari pemberi pinjaman pinjaman pribadi tersebut tidak bermoral dan membebankan suku bunga yang sangat tinggi dan biaya originasi yang tinggi.

Penting untuk melihat Tingkat Persentase Tahunan, atau April, untuk mengetahui total biaya pinjaman tahunan. Jika Anda akan membayar lebih dari 30% setahun, ini jauh di atas tingkat bunga kartu kredit biasa dan bisa sangat mahal. Mengambil pinjaman dengan tingkat bunga yang tinggi dapat berarti membayar bunga ratusan atau bahkan ribuan dolar -- dan itu tidak layak dilakukan kecuali Anda tidak punya pilihan selain meminjam dan tidak ada pilihan pinjaman lain.

Anda harus bertujuan untuk mendapatkan tingkat serendah mungkin pada pinjaman pribadi Anda dengan berbelanja di sekitar dengan beberapa pemberi pinjaman yang berbeda. Jika Anda tidak dapat memenuhi syarat untuk pinjaman pada tingkat rendah dengan salah satu dari mereka, coba tingkatkan kredit Anda atau dapatkan cosigner dan coba lagi. Jika tidak, lepaskan pinjaman sampai situasi keuangan Anda berubah -- kecuali jika Anda tidak memiliki pilihan lain.

2. Ketika jenis pinjaman yang berbeda akan memberikan manfaat peminjam yang lebih baik

Sementara pinjaman pribadi sering menawarkan persyaratan peminjam yang lebih baik daripada kartu kredit, itu tidak menjadikan mereka pilihan yang tepat untuk setiap situasi.

Hipotek, pinjaman ekuitas rumah, dan pinjaman mobil adalah pilihan yang bagus dalam situasi yang tepat. Pinjaman ini dapat datang dengan tarif yang lebih rendah dan - dalam kasus hipotek atau pinjaman ekuitas rumah - juga dapat memberikan pengurangan pajak untuk bunga yang dibayarkan.

3. Saat Anda mempertimbangkan untuk meminjam uang secara royal

Jika Anda berpikir untuk meminjam uang untuk liburan, lemari pakaian baru, atau apa pun yang tidak terlalu Anda butuhkan, pinjaman pribadi bisa menjadi cara yang lebih baik untuk meminjam daripada kartu kredit -- tapi itu tidak berarti ide yang baik untuk mengambilnya.

Memboroskan hal-hal yang tidak meningkatkan kekayaan bersih Anda dalam jangka panjang sering kali merupakan kesalahan kecuali Anda mampu membayar tunai untuk itu. Meskipun liburan atau pembelian besar mungkin tampak menyenangkan, Anda akan meningkatkan biayanya secara signifikan dengan meminjam dan membayar bunga. Dan selama tahun-tahun ketika Anda membayar kembali apa yang Anda pinjam, Anda akan memiliki lebih sedikit uang yang tersedia untuk tujuan keuangan atau untuk hal-hal menyenangkan lainnya.

Alih-alih meminjam uang untuk perabotan baru, perjalanan yang fantastis, atau hal-hal lain yang tidak terlalu Anda butuhkan, mencoba menabung untuk mereka.

4. Saat Anda sudah terlilit hutang dan tidak punya rencana

Salah satu alasan terbaik untuk mengambil pinjaman pribadi adalah untuk mengkonsolidasikan dan membiayai kembali utang. Anda dapat menggunakan hasil dari pinjaman pribadi untuk membayar kembali beberapa kreditur yang ada, termasuk perusahaan kartu kredit atau pemberi pinjaman medis. Ini dapat memungkinkan Anda untuk menurunkan tingkat bunga yang Anda bayar untuk hutang yang ada -- dengan asumsi Anda mendapatkan pinjaman pribadi dengan bunga rendah. Itu juga bisa menyederhanakan pembayaran dengan memberi Anda hanya satu pemberi pinjaman untuk membayar kembali.

Bukan ide yang baik untuk mengambil pinjaman pribadi -- untuk membayar utang atau sebaliknya -- jika Anda tidak memiliki kendali atas pengeluaran Anda dan rencana yang solid untuk membayar kembali utang Anda. Jika Anda mentransfer semua hutang Anda ke pinjaman pribadi tanpa anggaran dan kemampuan untuk hidup sesuai kemampuan Anda, ada kemungkinan besar Anda hanya akan menagih kartu kredit Anda lagi dan berhutang pada kartu Anda dan pinjaman.

Anda tidak dapat meminjam jalan keluar dari hutang, jadi hanya ambil pinjaman pribadi untuk membantu pelunasan hutang jika Anda berkomitmen untuk melunasi pinjaman tepat waktu, hidup dari apa yang Anda peroleh, dan tidak semakin dalam ke dalam lubang.

5. Jika Anda tidak yakin mampu membayar pembayaran bulanan untuk jangka panjang

Pinjaman pribadi sering kali terstruktur sehingga Anda membutuhkan waktu beberapa tahun untuk melunasinya. Itu berarti Anda perlu memastikan bahwa Anda mampu melakukan pembayaran selama beberapa tahun ke depan.

Jika Anda khawatir Anda akan kehilangan pekerjaan bulan depan atau Anda berencana untuk meninggalkan segalanya dan berkeliling dunia dalam setahun, Anda perlu hati-hati mempertimbangkan apakah Anda akan mampu membayar kembali kreditur Anda dalam jangka panjang.

Jika Anda tidak yakin 100% Anda dapat membayar kembali apa yang Anda pinjam sesuai dengan perjanjian pinjaman Anda, Anda tidak harus mengambil pinjaman pribadi. Jika Anda tidak dapat melakukan pembayaran, Anda berisiko gagal, merusak kredit Anda, dan mendapatkan penilaian hukum terhadap Anda.

Jangan mendapatkan pinjaman pribadi jika tidak masuk akal secara finansial

Sebelum Anda mengambil pinjaman pribadi, pastikan untuk mempertimbangkan apakah Anda akan menggunakan pinjaman untuk tujuan yang cerdas -- seperti membayar utang. Dan pastikan bahwa pinjaman akan terjangkau untuk Anda dalam jangka panjang sehingga Anda tidak akan gagal bayar dan merusak kredit Anda. Jika Anda pintar tentang bagaimana Anda meminjam, dan Anda mencari-cari pemberi pinjaman pinjaman pribadi yang paling terjangkau, pinjaman pribadi dapat menjadi alat yang membantu daripada beban keuangan.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Anda Bisa Menggandakan Uang Anda (Setidaknya) 10 Kali Antara Sekarang dan Setelah Pemilu

Tom Gentile Seperti yang telah kita bicarakan sebelumnya, pasar saham dapat bertindak seperti bola kristal untuk pemilihan presiden AS yang akan datang. Aku sudah melakukannya, banyak analis indepe

-

Cara Cek Saldo Bank

Cara Cek Saldo Bank Apakah Anda sedang membangun sarang telur atau hanya mencoba memenuhi kebutuhan, tetap di atas saldo bank dan kartu kredit Anda dapat membantu Anda menjaga keuangan Anda tetap pad

-

Modal Pribadi vs. Mint | Aplikasi Keuangan Terbaik 2022

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Orang sering menghindari penganggaran karena mereka pikir itu rumit atau terl

-

Apa itu Pendapatan Per Karyawan?

Pendapatan per karyawan adalah rasio efisiensi yang digunakan untuk menentukan pendapatan yang dihasilkan per individu yang bekerja di sebuah perusahaan. Rasio pendapatan per karyawan penting untuk me

utang

- 3 Pemberi Pinjaman Swasta yang Benar-Benar Dapat Menghemat Uang Anda untuk Pinjaman Pelajar Anda

- Cara Mengatasi Pengeluaran yang Tidak Direncanakan Saat Anda Menganggur

- 4 Pertanyaan untuk Ditanyakan kepada Tenant Loan Lender

- Apa itu Pinjaman Tanda Tangan Pribadi?

- Jangan Terlibat Penipuan Konsolidasi Utang

- Apakah ISA Alternatif yang Baik Untuk Pinjaman Siswa?

-

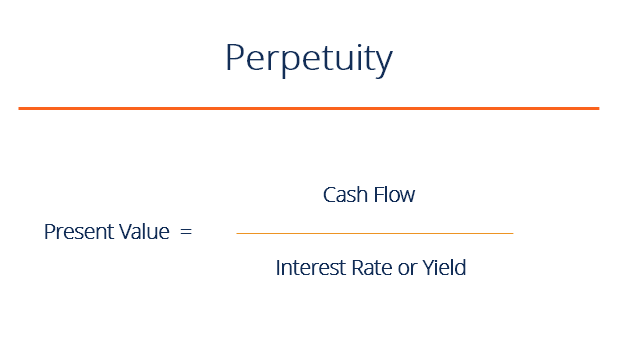

Apa itu Perpetuitas?

Apa itu Perpetuitas? Keabadian dalam sistem keuangan adalah situasi di mana aliran arus kasPenilaian Panduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan me...

-

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Mengincar Masa Depan Digital:TD Ameritrades Investasi Strategis di Bursa Perdagangan Cryptocurrency

Mengincar Masa Depan Digital:TD Ameritrades Investasi Strategis di Bursa Perdagangan Cryptocurrency Saat aset digital bergerak dari ceruk ke arus utama, investor terus mencari cara untuk mengakses pasar cryptocurrency. ErisX, pertukaran derivatif dan organisasi kliring, telah mengumumkan bahwa merek...

-

Pemeriksaan stimulus kedua dan manfaat bonus pengangguran $300:Inilah yang ada di putaran baru bantuan COVID-19

Anggota parlemen selama akhir pekan mencapai kesepakatan tentang RUU stimulus virus corona besar pertama sejak UU CARES pada bulan Maret, mengakhiri berbulan-bulan kemacetan yang terus-menerus dan neg...