Perubahan Strategis Perbankan dari Sebelum Krisis ke Pasca Krisis:Bukti dari Eropa, Amerika Utara, dan Asia

Oleh Boris Liedtke dan David Young

pengantar

Krisis ekonomi dan keuangan sering menyebabkan perubahan besar dalam cara bisnis, dan khususnya lembaga keuangan, dikelola. Dalam artikel ini, kami mengeksplorasi sejauh mana perubahan tersebut terjadi (atau tidak terjadi) setelah krisis keuangan global (GFC) 2007-8. Hasil kami didasarkan pada perbandingan pernyataan strategi formal yang ditemukan dalam surat kepada pemegang saham dari ketua, chief executive officer (CEO), dan presiden bank. Khususnya, kami membandingkan pernyataan yang dibuat selama tahun 2006 (sebelum krisis) dan 2016 (pasca krisis) oleh 36 bank “pusat uang” di Amerika Utara, Eropa, Cina dan Jepang. Kelompok bank ini menyumbang sebagian besar aset yang dimiliki oleh sistem perbankan global.

Kami menemukan bahwa pengaruh GFC pada strategi bank dapat dideteksi dalam beberapa cara dan terutama dengan peningkatan fokus pada risiko dan tata kelola perusahaan, terutama di Amerika Utara dan Eropa. Pada waktu bersamaan, pertumbuhan menjadi kurang penting (jika tidak sepenuhnya tidak ada) sebagai tujuan strategis eksplisit untuk bank non-Cina, meskipun penekanan pada pertumbuhan meningkat pesat di antara bank-bank Cina. Mungkin hasil yang paling luar biasa adalah, bahkan pasca krisis, penciptaan nilai nyaris tidak terdaftar sebagai imperatif strategis eksplisit.

Metode penelitian

Mengikuti Gioia et al. (1994), kami mendefinisikan perubahan strategis sebagai "redefinisi misi dan tujuan organisasi atau perubahan substansial dalam keseluruhan prioritas dan tujuan" (hal. 364). Untuk mengidentifikasi strategi dan setiap perubahan di dalamnya, kami mencari data yang sebanding di seluruh bank sampel. Kami menentukan bahwa surat kepada pemegang saham dalam laporan tahunan bank memenuhi persyaratan ini lebih baik daripada sumber alternatif. Alasan utamanya adalah bahwa keberhasilan perubahan strategis bergantung pada kemampuan organisasi untuk menyampaikan misi dan prioritas baru kepada banyak pemangku kepentingannya, dan beberapa alat menyelesaikan tugas ini seefektif surat-surat ini.

Surat kepada pemegang saham membahas hasil keuangan, posisi bank saat ini, dan rencananya. Mereka juga membahas peristiwa tertentu (baik positif maupun negatif) yang terjadi pada tahun lalu, perubahan harga saham bank, dan – khususnya relevan untuk tujuan kita – aspek-aspek kunci dari visi strategis manajemen puncak. Surat tersebut menawarkan eksekutif kesempatan untuk berbicara langsung dengan pemegang saham dan pengamat lain yang tertarik. Karena itu, pembacaan yang cermat dari mereka memungkinkan pengamat untuk mengidentifikasi area yang ingin ditekankan oleh manajemen:kekuatan finansial, penciptaan nilai, manajemen modal, posisi kompetitif bank, Dan seterusnya.

Jadi, penelitian kami meneliti apakah manajemen senior bank terbesar di dunia mengubah strategi mereka setelah krisis keuangan global dan, jika begitu, bagaimana. Kami fokus pada bank terbesar di dunia (seperti yang didefinisikan oleh total aset pada akhir 2016), karena dianggap memiliki efek terbesar pada risiko sistemik sistem perbankan global. Artikel ini membahas perubahan signifikan dalam strategi bank dari tahun (2006) tepat sebelum KKG hingga tahun yang lebih baru (2016), hampir satu dekade setelah krisis itu.

Penelitian kami meneliti apakah manajemen senior bank terbesar di dunia mengubah strategi mereka setelah krisis keuangan global dan, jika begitu, bagaimana.

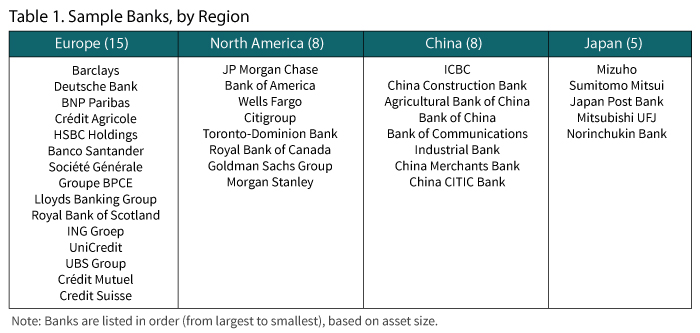

Sampel kami dipilih seluruhnya berdasarkan ukuran aset. Meskipun definisi yang tepat dari total aset perbankan sulit dipahami, perkiraan 1 menempatkan total aset industri pada tahun 2016 sebesar $33 triliun (AS) untuk bank-bank China, $31 triliun untuk bank zona euro, $16 triliun untuk bank-bank Amerika Utara, dan $7 triliun untuk bank-bank Jepang. Kami memasukkan semua bank yang menyumbang setidaknya 1 persen dari total aset perbankan di semua dari wilayah-wilayah ini. Hasilnya adalah ukuran sampel awal 40 bank, masing-masing dengan aset lebih dari $870 miliar (yaitu, melebihi 1 persen dari total aset perbankan empat daerah, yang berjumlah $87 triliun). Bank keempat puluh satu, yang tidak termasuk dalam sampel, akan menambahkan kurang dari 0,8 persen dari total aset perbankan. Kami mengecualikan empat bank lain karena keterbatasan data dan merger, jadi sampel akhir terdiri dari 36 bank. Sampel ini mencakup sekitar $63 triliun aset perbankan, yang setara dengan 72 persen aset di empat wilayah dan lebih dari setengah aset perbankan global. Bank sampel terdaftar berdasarkan wilayah di Tabel 1 .

Saat memeriksa surat kepada pemegang saham, kami kebanyakan mengabaikan diskusi tentang kinerja historis (mis., pendapatan tahun sebelumnya, pengembalian modal) dan berfokus pada pernyataan yang berorientasi ke masa depan. Kami membandingkan strategi yang dinyatakan bank-bank ini dari laporan tahunan 2006 dan 2016. Karena laporan tahunan untuk tahun 2006 diterbitkan pada awal tahun 2007, pernyataan niat strategis yang dibuat oleh eksekutif senior bank tidak mungkin terpengaruh oleh krisis yang akan segera melanda sektor perbankan. Kami memilih 2016 sebagai tahun yang cocok untuk perbandingan dengan asumsi bahwa sepuluh tahun adalah waktu yang cukup untuk masing-masing institusi untuk mengatasinya, dan beradaptasi dengan, kerugian, dislokasi, dan perubahan peraturan yang terjadi setelah KKG, dan karenanya untuk memodifikasi strategi mereka.

Isi surat-surat yang diterbitkan dalam laporan tahunan tahun 2006 dan 2016 tersebut ditelaah untuk masing-masing dari 36 bank tersebut. Lebih spesifik, kami mencari kata kunci dan tema (“penanda strategi”) yang menunjukkan arah strategis bank.

Temuan kami

Penelitian kami mengungkapkan bahwa evolusi strategi perusahaan, dari sebelum krisis hingga pasca krisis, sangat berbeda antara bank Cina dan non-Cina. Di antara temuan yang paling tidak terduga adalah hampir tidak adanya pertumbuhan sebagai strategi yang dinyatakan di antara bank-bank China pada tahun 2006, Berbeda dengan bank-bank di Eropa, Amerika Utara, dan (pada tingkat lebih rendah) Jepang. Belum, meskipun hampir semua bank Amerika Utara dalam sampel kami menyebutkan pertumbuhan sebagai prioritas strategis pada tahun 2006, hanya Bank of America yang melakukannya pada tahun 2016. Dengan demikian, adopsi pertumbuhan yang luas sebagai strategi eksplisit dibalikkan di seluruh dunia, kecuali di antara bank-bank Cina, yang menggeser prioritas mereka ke arah sikap pro-pertumbuhan. Faktanya, laporan tahunan 2016 dari banyak bank non-Cina menekankan kesederhanaan (atau pengurangan kompleksitas) dalam operasi mereka:mengurangi lini produk, divisi, dan jumlah klien yang ditugaskan untuk setiap manajer hubungan, saat keluar dari negara dan wilayah yang kurang menguntungkan. Ada penekanan baru pada penyempitan ruang lingkup kegiatan bank, menjadi lebih kecil, dan menyederhanakan proses demi klien, karyawan dan struktur biaya operasi.

Saat memeriksa surat kepada pemegang saham, kami kebanyakan mengabaikan diskusi tentang kinerja historis (mis., pendapatan tahun sebelumnya, pengembalian modal) dan berfokus pada pernyataan yang berorientasi ke masa depan.

Deutsche Bank mencontohkan strategi ini, menyatakan bahwa:“Kami memfokuskan bisnis kami. Kami menyelesaikan pelepasan termasuk bisnis Abbey Life, 19,99% saham kami di Hua Xia Banks of China dan unit pialang AS kami, Layanan Klien Pribadi. Kami selanjutnya mengumumkan penjualan bisnis Layanan Aset Sal Oppenheim kami.” 2 Sementara itu, Bank Konsumen Global Citigroup mendivestasikan bisnis perbankan ritel dan kartu kreditnya di Argentina, Brazil, dan Kolombia, tindakan yang memungkinkan bank untuk mengkonsolidasikan sumber dayanya di tiga pasar konsumen utama:Amerika Serikat, Meksiko dan Asia. Citigroup menggemakan Deutsche Bank dalam menekankan fokus:“Kami … terus membuat kemajuan dalam perjalanan kami menuju menjadi lebih sederhana, lebih kecil, institusi yang lebih aman dan lebih kuat.” Goldman Sachs juga menyombongkan neraca yang lebih konservatif yang akan membantu bank "menghadapi lingkungan yang menantang dengan cuaca yang lebih baik". Salah satu motivasi di balik penurunan investasi yang menyertai “fokus” tersebut adalah keinginan untuk memperkuat neraca bank; itu adalah, untuk memenuhi persyaratan modal yang lebih tinggi yang diamanatkan setelah krisis keuangan global.

Berbeda dengan bank non-China pada tahun 2016, yang sebagian besar mengontrak dan mempersempit ruang lingkup operasi mereka, tema umum di antara bank-bank Cina adalah memperluas jangkauan geografis mereka di luar Cina. Sebagai contoh, ICBC menulis:“Kami secara bertahap meningkatkan jumlah lembaga di luar negeri dan telah mendirikan 18 lembaga di luar negeri dan ekuitas bergabung dengan bank ventura di 15 negara dan wilayah, memperkuat kehadiran jaringan kami [di] lima benua.”

Di bawah pemerintahan Presiden Xi Jinping (yaitu, sejak 2012), Bank-bank China telah memperbarui penekanan mereka untuk mendukung inisiatif negara dan Partai Komunis. Upaya “Sabuk dan Jalan” China, diluncurkan pada tahun 2013, mungkin adalah contoh yang paling terkenal. Tujuannya adalah untuk menghubungkan kembali negara-negara di sepanjang jaringan Jalur Sutra kuno dengan meningkatkan hubungan perdagangan dan transportasi antara China dan seluruh Eurasia. 3 Sebagian besar investasi terkait menangani infrastruktur:peningkatan jalan, kereta api, jembatan dan fasilitas pelabuhan. Skala inisiatifnya sangat besar, karena pinjaman telah diberikan ke lebih dari 70 negara dan total pendanaan diperkirakan melebihi $1 triliun. Dengan tingkat komitmen ini, Sabuk dan Jalan adalah prioritas tinggi pemerintah Xi dan Partai itu sendiri. Bank-bank China diperkirakan akan mengikuti dengan melihat Belt and Road sebagai fundamental, dan laporan tahunan mereka menunjukkan bahwa mereka melakukan hal itu. Pendeknya, bank adalah salah satu pasukan garis depan yang bertanggung jawab untuk menyukseskan inisiatif tersebut.

Sebagai contoh, Surat Bank of China kepada pemegang saham mencakup pernyataan berikut:“Kami … secara aktif melayani strategi diplomatik bangsa dengan mengadakan seminar internasional dan kerjasama 'Belt and Road', yang diakui secara luas di dalam dan luar negeri.” Dan dari Bank of Communications:“Kami secara ketat mematuhi 'Belt and Road' strategis Negara dan mencapai lima target 'ekspansi internasional' yang sukses pada tahun 2016, ” proyek yang mencakup, antara lain , pendirian cabang di London dan Luksemburg. Dalam suratnya kepada para pemegang saham, China CITIC menyatakan bahwa mereka “mendukung implementasi ‘Inisiatif Sabuk dan Jalan’ dengan antusias.” Pernyataan serupa dapat ditemukan dalam laporan tahunan 2016 China Construction Bank dan Industrial Bank Company.

Sebagai bukti lebih lanjut dari jangkauan pemerintahan Xi, hampir semua bank terkemuka China menyatakan komitmen mereka kepada Partai Komunis dalam laporan tahunan 2016 mereka, meskipun faktanya tidak ada yang melakukannya pada tahun 2006. Jadi, Bank of China menulis:“Kami akan melanjutkan inovasi teknologi, mengintensifkan pembangunan Partai dan tim, dan mengambil langkah-langkah konkrit untuk melaksanakan tanggung jawab sosial kita.” Dalam suratnya kepada para pemegang saham, Bank of Communications melaporkan upayanya untuk mendukung 13 negara bagian th Rencana Lima Tahun dengan “memperdalam reformasi, mempromosikan transformasi [dan] pengembangan dan memperkuat disiplin diri Partai.” Selanjutnya dikatakan, “Kami dengan tegas menerapkan keputusan Komite Sentral Partai dan Dewan Negara dan dengan erat berpegang pada tujuan paling mendasar mereka, melayani ekonomi riil.”

Meskipun China CITIC Bank Corporation tidak secara spesifik menyebut Partai tersebut, itu mengutip Deng Xiaoping, sebagai berikut:“Berani berinovasi, bermurah hati dalam kontribusi.” Kutipan serupa dapat ditemukan dalam surat China Construction Bank:“Melihat ke tahun 2017, Grup akan secara longgar mengikuti strategi nasional '13' th Rencana Lima Tahun’, dan terus berkontribusi pada reformasi struktural sisi penawaran dan mendukung pengembangan ekonomi riil.” Contoh lain dari mengikuti garis Partai adalah pernyataan ini, dari ketua, dalam laporan tahunan Bank of China 2016:“Kami akan melanjutkan inovasi teknologi, mengintensifkan pembangunan Partai dan tim, dan mengambil langkah nyata untuk melaksanakan tanggung jawab sosial kita, untuk memberikan penghargaan kepada pemegang saham dan publik atas kepercayaan dan dukungan mereka dengan memberikan kinerja yang lebih baik dan lebih baik lagi!”

Laporan tahunan 2016 lembaga pusat uang lainnya (non-Cina) memasukkan bahasa yang menggarisbawahi pentingnya merespons dengan cepat perubahan kebijakan pemerintah atau kondisi makroekonomi. Ada juga peningkatan penekanan pada kepatuhan terhadap peraturan perbankan, beberapa di antaranya diberlakukan setelah KKG. Belum, karena bank tersebut bersifat pribadi dan berfungsi dalam masyarakat yang relatif lebih terbuka dan demokratis, tidak ada pengakuan eksplisit tentang perlunya melaksanakan kebijakan pemerintah.

Ingatlah bahwa salah satu hasil penelitian kami yang agak mengejutkan adalah bahwa sangat sedikit bank sampel yang menyebut penciptaan nilai sebagai keharusan strategis. Mendefinisikan penciptaan nilai sebagai "pengembalian modal yang melebihi biaya modal itu", kami mencari penyebutan strategi ini sebagai tujuan yang dinyatakan. Namun, kami menemukan sedikit, baik pada periode sebelum krisis maupun setelah krisis, yang berhubungan langsung dengan imperatif penciptaan nilai ini.

Bahkan ketika bank menyebutkan penciptaan nilai sebagai prioritas strategis, pernyataan lain dalam surat yang sama menunjukkan kebingungan tentang apa arti sebenarnya dari penciptaan nilai. Dalam laporan tahunan 2006, misalnya, Banco Santander mengklaim bahwa “pengembalian … investasi harus selalu melebihi biaya modal dalam jangka waktu maksimal tiga tahun”, yang kemungkinan besar berarti bahwa, dalam istilah nilai sekarang, investasi memiliki periode pengembalian tiga tahun. Tetapi kemudian surat itu juga menyatakan bahwa bank “memberikan perhatian khusus pada pertumbuhan laba per saham (EPS).” Memang benar bahwa, semuanya sama, semakin tinggi EPSnya, lebih baik; Namun, ini ceteris paribus kondisi hampir tidak pernah tahan. Lagipula, manajer dapat mengambil banyak tindakan yang meningkatkan EPS tanpa menciptakan nilai:“manajemen laba” dapat digunakan untuk meningkatkan pendapatan berbasis akuntansi tanpa meningkatkan nilai bank; dan bank dapat membeli kembali saham dan dengan demikian meningkatkan EPS dengan mengurangi jumlah saham yang beredar. Eksekutif senior diberi insentif untuk terlibat dalam perilaku seperti itu ketika bonus tahunan mereka dikaitkan dengan target EPS. 4 Mendorong pertumbuhan EPS, kemudian, tidak berarti mempromosikan penciptaan nilai dan bahkan dapat menghambat tujuan itu di bank yang mengadopsinya.

Bank lain membahas masalah kembali pada modal, tetapi tanpa secara eksplisit menyatakan bahwa tujuan mereka adalah untuk menghasilkan pengembalian yang lebih besar daripada biaya peluang dari modal tersebut. Pasca krisis, HSBC, Misalnya, membahas pentingnya mempertahankan dividen dan mengembalikan modal kepada pemegang saham melalui pembelian kembali saham; itu juga mengklaim "untuk membuat kemajuan yang kuat dalam menerapkan tindakan strategis kami untuk meningkatkan pengembalian". Belum, HSBC tidak pernah mengidentifikasi penciptaan nilai sebagai tujuan strategis. Raksasa perbankan Italia UniCredit adalah salah satu dari sedikit bank yang mengutip penciptaan nilai sebagai prioritas strategis dalam periode pasca-krisis, meskipun tidak menyebutkan kebutuhan untuk mendapatkan pengembalian yang lebih besar dari biaya modal. Lebih tepatnya, suratnya kepada pemegang saham berbunyi:“Prioritas kami adalah meningkatkan kapasitas Unicredit untuk menciptakan nilai dengan memperkuat neraca dan mengambil pendekatan yang lebih waspada terhadap manajemen risiko.” Mitsubishi UFG juga menyebutkan pengembalian modal yang lebih tinggi sebagai prioritas strategis tetapi tidak membuat komitmen untuk penciptaan nilai sendiri.

Pada tahun 2016, tema yang konsisten di seluruh Eropa, Amerika Utara, dan Jepang adalah perubahan yang dibawa oleh disrupsi teknologi. Gangguan itu ditafsirkan sebagai ancaman terhadap profitabilitas di masa depan, sebagai peluang untuk pertumbuhan di masa depan, dan kadang-kadang sebagai keduanya. Jadi, bank melihat munculnya "teknologi keuangan", atau tekfin, dengan ketidakpastian. Beberapa bank (mis., Santander) sesumbar berkolaborasi dengan start-up fintech, sementara yang lain (misalnya, ING Group) memandang inovasi seperti itu sebagai lebih banyak ancaman daripada peluang:“Pendatang baru ke pasar, seperti FinTech, membuatnya lebih menantang untuk bersaing.” Untuk bagian ini, Japan Post Bank menyebutkan "berurusan dengan FinTech", tetapi tanpa menawarkan petunjuk apa pun tentang apa artinya itu. Aspek lain dari gangguan teknologi adalah keamanan siber, dan bank di semua wilayah menulis bahwa peningkatan upaya diperlukan untuk melawan ancaman dari penipuan berbasis Web.

Tinjauan kami mengungkapkan hasil yang agak mengejutkan bahwa masalah lingkungan lebih menonjol pada tahun 2006 daripada pada periode pasca-krisis. Crédit Agricole adalah salah satu contoh penting:“Berdasarkan hasil penilaian keseimbangan karbon yang dilakukan pada tahun 2006, target prioritas telah ditetapkan untuk mengurangi emisi karbon dioksida, disertai dengan pelatihan kelompok kerja yang bertanggung jawab atas transportasi, energi dan bahan baku. Mengenai dampak tidak langsung dari kegiatan kami, Crédit Agricole telah mengembangkan insentif pelanggan dengan meluncurkan produk keuangan yang ramah lingkungan.” Namun, perubahan iklim adalah aspek yang kurang menonjol dari surat bank kepada pemegang saham pada tahun 2016.

Contoh lain adalah BNP Paribas, yang juga membahas perubahan iklim pada tahun 2006:“Kesimpulan baru-baru ini yang dilaporkan oleh Kelompok Ahli Antarpemerintah tentang Perubahan Iklim … memperkuat komitmen BNP Paribas untuk memerangi perubahan iklim. Kami telah membentuk Tim Karbon untuk menyediakan produk perdagangan dan pembiayaan agar klien kami dapat memanfaatkan peluang yang terkait dengan CO 2 mekanisme kuota emisi”; tidak ada bahasa seperti itu yang digunakan pada tahun 2016. Lloyds Banking Group juga membahas perubahan iklim pada tahun 2006 tetapi sebagian besar mengabaikan masalah tersebut dalam laporan tahunan 2016. Teks berikut muncul dalam surat sebelum krisis kepada pemegang saham:“Kami menyadari tantangan yang ditimbulkan oleh perubahan iklim global dan kami berkomitmen untuk melakukan pengurangan yang berarti dalam jejak karbon kami. Kami telah menetapkan target untuk mengurangi CO . terkait properti 2 emisi sebesar 30 persen, dan kami bertujuan untuk meningkatkan rencana ini melalui pengenalan program pengelolaan karbon dan inisiatif lainnya.” Namun, ada beberapa pengecualian untuk pola ini. Royal Bank of Scotland adalah salah satu dari sedikit bank yang, pada tahun 2016, secara eksplisit mengutip pengelolaan perubahan iklim sebagai keharusan strategis yang berkelanjutan.

Satu lagi tema pasca-krisis yang menonjol, setidaknya di Eropa dan Amerika Serikat, adalah pengelolaan "masalah warisan" (misalnya, tuntutan hukum, tindakan regulasi, tuduhan praktik hipotek yang tidak tepat, dan berbagai tuntutan pidana), banyak di antaranya dihasilkan dari tindakan yang dilakukan sebelum dan selama krisis keuangan. Bank Jerman, Misalnya, “menyelesaikan masalah litigasi besar. Dari dua puluh masalah litigasi kami yang paling signifikan, yang mencakup RMBS dan menyumbang sekitar 90 persen dari dampak keuangan yang diantisipasi, kami mencapai resolusi penuh atau sebagian dalam sembilan, termasuk beberapa yang terbesar, dan membuat kemajuan pada sebagian besar yang lain.” Royal Bank of Scotland (sekarang secara resmi RBS) mencatat, dalam laporan tahunan 2016, bahwa “kerugian yang dapat diatribusikan, sekitar £7 miliar, lebih dari tiga kali lipat pada tahun 2015. Sulit untuk menunjukkan bahwa sebagai hasil positif bagi pemegang saham, meskipun sebenarnya itu mencerminkan dampak dari upaya yang lebih kuat untuk menyelesaikan masalah warisan bank.”

Mungkin yang paling terkenal dari masalah warisan ini adalah skandal penjualan silang Wells Fargo, yang meletus pada tahun 2016 ketika terungkap bahwa bank telah menambahkan sejumlah besar produk ke akun klien tanpa izin mereka. Skala dalih ini menjadi jelas ketika ribuan klien mulai mengeluh tentang tagihan pada rekening yang tidak pernah mereka minta. Aspek yang menarik dari urusan ini adalah keunggulan cross-selling sebagai keharusan strategis pada tahun 2006, indikasi yang jelas bahwa dasar skandal telah diletakkan setidaknya sepuluh tahun sebelumnya. Dalam laporan tahunan 2006, Wells Fargo membanggakan upaya penjualan silangnya, mengutip dengan bangga bahwa satu dari lima klien sudah memiliki setidaknya delapan produk yang berbeda dengan bank. Pernyataan ini penting, karena bank kemudian merancang slogan "delapan hebat", pesan kepada semua karyawan bank bahwa delapan rekening per klien adalah tujuan seluruh bank daripada pencapaian luar biasa. Setelah skandal itu pecah, fokus strategis Wells Fargo bergeser untuk memahami bagaimana praktik penjualan yang tidak dapat diterima seperti itu berkembang biak dan untuk membangun kembali kepercayaan di antara kliennya dan konstituen lainnya. Seperti yang dilaporkan oleh surat kepada pemegang saham tahun 2016:“Kami berkomitmen pada transparansi karena kami lebih sering terhubung dengan semua pemangku kepentingan melalui peningkatan komunikasi. … Kami sedang melakukan tinjauan dan investigasi menyeluruh untuk sepenuhnya memahami di mana segala sesuatunya rusak dan di mana kami gagal.”

Temuan kunci terakhir kami adalah bahwa hampir semua bank Eropa memiliki keraguan yang kuat tentang tiga masalah yang muncul pada tahun 2016:dampak dari Brexit, yang dipilih oleh pemilih Inggris dengan tipis; terpilihnya Donald Trump sebagai Presiden Amerika Serikat; dan, pada tingkat lebih rendah, suara "tidak" Italia pada referendum konstitusionalnya. Salah satu bank tersebut, Grup kredit Suisse, menulis tentang volatilitas tambahan yang signifikan yang diamati segera setelah peristiwa ini. Kekhawatiran serupa sering diungkapkan mengenai perkembangan ekonomi makro, karena suku bunga rendah dan kurva imbal hasil datar yang tidak biasa mempengaruhi profitabilitas bank. Terkait dengan semua kekhawatiran ini adalah kebutuhan yang dirasakan untuk menanggapi guncangan pasar saat terjadi; dalam kata-kata Bank of America, “kita harus gesit dan adaptif”. Mizuho mengangkat tema ini dalam suratnya tahun 2016 kepada pemegang saham:“Sambil memperhatikan perkembangan reformasi regulasi sistem keuangan global, kami menyadari perlunya membangun basis keuangan yang didukung oleh neraca yang tahan terhadap ketidakpastian ekonomi dunia, dan dengan struktur laba yang berkelanjutan dan stabil.”

Keterbatasan

Salah satu keterbatasan penelitian kami adalah bahwa hanya mengidentifikasi strategi tidak, dalam dirinya sendiri, berbicara banyak tentang kedalaman komitmen bank terhadap strategi itu. Kami mempertimbangkan peringkat berdasarkan kekuatan setiap pernyataan strategis (mis., lemah, netral, kuat). Namun, kami memutuskan untuk menentang gagasan tersebut ketika menjadi jelas bahwa perbedaan budaya di antara bank sampel (di Asia, Eropa, dan Amerika Utara), serta "nada" individu yang diadopsi oleh masing-masing eksekutif, memiliki pengaruh besar pada kata-kata yang digunakan untuk mengungkapkan maksud strategis. Oleh karena itu, peringkat yang kami renungkan mungkin mencerminkan perbedaan budaya dan tipe karakter, lebih dari perbedaan nyata dalam arah strategis di antara bank sampel. Untuk alasan ini, kami tidak membuat prioritas asumsi tentang aspek mana dari maksud strategis bank yang paling penting.

Keterbatasan lainnya adalah ketergantungan kami pada materi yang ditulis dalam bahasa Inggris. Tentu saja, surat kepada pemegang saham awalnya disiapkan dalam bahasa Inggris untuk bank di negara-negara anglophone (mis., Amerika Serikat, Kanada, dan Inggris Raya). Dalam kebanyakan kasus lainnya, Namun, Versi bahasa Inggris ditawarkan kepada pembaca sebagai "terjemahan praktis". Dengan kata lain, mereka disiapkan dalam bahasa negara asal bank dan kemudian diterjemahkan ke dalam bahasa Inggris. Kami mengakui bahwa beberapa makna hampir pasti hilang dalam versi terjemahan, yang kualitasnya sangat bervariasi.

Akhirnya, meskipun surat CEO atau ketua dewan kepada pemegang saham biasanya berisi informasi yang benar tentang bagaimana manajemen puncak memandang bank dan prioritas strategisnya, pasti ada aspek "hubungan masyarakat" pada surat itu. Biasanya ditulis untuk menempatkan bank dalam cahaya terbaik, kecenderungan yang mengharuskan tugas yang menantang untuk membedakan niat yang tulus dari promosi pemasaran belaka. Namun demikian, kami tetap yakin bahwa fokus kami pada pernyataan eksekutif yang diamanatkan menghasilkan sumber data yang cukup objektif yang dapat dibandingkan di berbagai bank.

Dengan sedikit pengecualian, bank tidak secara eksplisit mengidentifikasi penciptaan nilai sebagai prioritas strategis, baik sebelum atau sesudah GFC.

Ringkasan dan Kesimpulan

Krisis keuangan global mempengaruhi strategi bank dalam banyak hal, terutama oleh penekanan yang nyata pada pertumbuhan di Amerika Utara, Eropa, dan Jepang. Bank-bank di wilayah tersebut mengubah strategi mereka, pasca-krisis, menuju penguatan pengendalian internal, meningkatkan pemerintahan, meningkatkan fokus, dan perampingan. Sementara itu, Bank-bank China memulai rencana pertumbuhan dramatis, dengan penekanan pada perluasan jangkauan geografis mereka. Perubahan strategis ini mungkin telah didorong, setidaknya sebagian, oleh keasyikan kepemimpinan Partai dengan inisiatif Belt and Road-nya. Perubahan penting lainnya di Cina adalah kontrol langsung atas strategi bank yang dilakukan oleh Partai dan negara; kontrol seperti itu tidak terlalu berat sebelum krisis.

Perlu juga ditegaskan kembali bahwa, dengan sedikit pengecualian, bank tidak secara eksplisit mengidentifikasi penciptaan nilai sebagai prioritas strategis, baik sebelum atau sesudah GFC. Meskipun banyak bank menyebutkan pentingnya mempertahankan atau meningkatkan profitabilitas, mereka ragu-ragu tentang perlunya memperoleh tingkat pengembalian yang meningkatkan nilai atas modal yang diinvestasikan.

-

Kebakaran hutan,

kekeringan tidak dapat menghentikan pasar real estat panas negara anggur California Dampak Badai Ida pada perumahan bukan peristiwa Katrina:Eksekutif real estat Presiden Corporate Realty Michael S

-

Haruskah Anda Mempertaruhkan Crypto Anda di Keep Network?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Berapa biaya asuransi rumah?

Terlalu sering, pembeli rumah baru tidak memperhitungkan biaya asuransi rumah – dan merasa kecewa ketika mereka mengetahuinya. (iStock) Asuransi rumah tampaknya menjadi prioritas rendah bagi pemilik

-

Apa itu Alokasi Aset Dinamis?

Alokasi aset dinamis adalah strategi investasi yang melibatkan penyesuaian bobot dalam portofolio berdasarkan kinerja pasar secara keseluruhan atau kinerja sekuritas tertentu. dari perusahaan publik.

Strategi bisnis

-

Menganalisis 10 platform perdagangan crypto teratas di pasar

Menganalisis 10 platform perdagangan crypto teratas di pasar Dengan cryptocurrency yang mempertahankan ketenarannya sebagai cara investasi baru yang trendi dan disarankan, banyak orang di seluruh dunia telah menunjukkan minat. Situs perdagangan crypto juga menj...

-

Metode Tongkat Lilin Palu Terbalik – Bagaimana cara kerjanya?

Metode Tongkat Lilin Palu Terbalik – Bagaimana cara kerjanya? Dunia perdagangan online tidak terbukti menguntungkan bagi siapa pun kecuali Anda memiliki strategi yang baik. Ini adalah alasan utama banyak pemula tidak membuat tempat untuk diri mereka sendiri di p...

-

Kapan Anda perlu mendapatkan penasihat keuangan?

Kapan Anda perlu mendapatkan penasihat keuangan? Penny Pennington adalah penasihat keuangan selama bertahun-tahun sebelum menjadi mitra pengelola Edward Jones, jadi dia tahu kapan waktunya untuk menemukannya. Namun, apa yang sebenarnya dilakukan o...

-

Apa itu ROAS?

Apa itu ROAS? ROAS adalah singkatan dari “Laba atas Belanja Iklan, ” metrik keuangan yang sangat populer di dunia pemasaran digital khususnya, dan metrik alternatif yang serupa dengan ROI, atau “Pengembalian Invest...