Keuntungan membeli dan memiliki rumah

Selama tiga bulan terakhir, Saya telah menulis banyak tentang membeli dan memiliki rumah. Banyak dari apa yang saya tulis dapat ditafsirkan sebagai anti-kepemilikan rumah. Simak beberapa artikel yang saya terbitkan baru-baru ini:

- Sejarah singkat kepemilikan rumah AS.

- Tingginya biaya kepemilikan rumah.

- Apakah American Dream membutuhkan rumah Amerika yang besar? (Peringatan spoiler:Tidak.)

- Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham? (Peringatan spoiler:Tidak.)

- Lebih baik sewa atau beli? (Peringatan spoiler:Itu tergantung.)

Minggu lalu, seorang pembaca GRS bernama Carmine meninggalkan komentar ini:

Saya menghargai ini dan posting terbaru lainnya tentang bahaya dan kesulitan kepemilikan rumah, tapi mereka seperti menumpuk menjadi downer besar saat saya membacanya!… Tidak bisakah Anda menulis sesuatu yang berbicara tentang imbalan yang dapat diberikan oleh kepemilikan rumah?

Tantangan diterima!

Saya bisa mengerti bagaimana Carmine mungkin melihat semua ini sebagai downer. Dan saya dapat melihat bagaimana orang mungkin berpikir saya anti-kepemilikan rumah. Tapi inilah masalahnya:aku bukan . Lagipula, Saya memiliki rumah saya, dan saya menyukainya.

Hari ini, mari kita lihat beberapa keuntungan dari kepemilikan rumah.

Rumah Anda Adalah Toko Nilai

Rumah adalah penyimpan nilai yang sangat baik. Harga rumah kurang stabil dibandingkan harga saham, jadi Anda mengambil lebih sedikit risiko saat Anda menaruh uang untuk hipotek Anda daripada saat Anda membeli reksa dana. Plus, nilai rumah Anda umumnya akan mengikuti inflasi.

Mantan istri saya dan saya membeli rumah pertama kami pada tahun 1993 seharga $112, 000; kami menjualnya sebelas tahun kemudian seharga $164, 000. Itu keuntungan $52, 000 (46,4%) dalam sebelas tahun — sedikit lebih tinggi dari inflasi selama periode itu. Angka-angka ini tipikal. Itulah yang harus Anda harapkan saat membeli rumah.

Kadang-kadang, meskipun, sebuah rumah bisa memberikan pengembalian investasi yang sangat baik .

Contohnya, Saya membeli kondominium sungai saya pada tahun 2013 seharga $342, 000; Saya menjualnya 52 bulan kemudian seharga $530, 000 — peningkatan $188, 000 (atau 55%) hanya dalam waktu empat tahun. Ini adalah kasus yang jelas di mana kepemilikan rumah terbukti menguntungkan. (Ini adalah kebetulan, Namun. Itu tidak direncanakan. Saya tidak berniat untuk menghasilkan banyak uang ketika saya membeli kondominium ... tapi saya senang saya melakukannya.)

Minggu lalu, Saya berpendapat bahwa Anda harus bukan menggunakan rumah Anda sebagai sumber utama tabungan pensiun. Saya pikir ini adalah ide yang buruk. Kondominium saya memberikan contoh mengapa hal ini terjadi. Zillow mengatakan unit itu telah turun nilainya hampir $100, 000 sejak saya menjualnya!

Garis bawah? Rumah Anda kemungkinan akan mempertahankan nilainya. Ada kemungkinan Anda bisa beruntung, meskipun, dan nikmati pengembalian yang sangat besar atas investasi Anda.

Hipotek Anda Adalah Rencana Tabungan Paksa

Memiliki rumah menawarkan keuntungan finansial lainnya. Bagi sebagian orang, hipotek dapat bertindak sebagai semacam rencana tabungan paksa . Bawa saya, Misalnya.

Ketika saya masih muda, Saya tidak memiliki disiplin untuk menyisihkan uang untuk pensiun. Saya bahkan tidak memiliki disiplin untuk membuat dana darurat!

Saya melakukan pekerjaan yang sangat baik, Namun, melakukan pembayaran hipotek saya. Saya sangat disiplin dalam membayar tagihan saya. Pada waktunya, Saya mulai menyadari bahwa meskipun saya tidak memasukkan uang ke rekening bank atau pasar saham, Saya sebenarnya membangun kekayaan saat saya membangun ekuitas rumah. (Peningkatan ekuitas berasal dari apresiasi pasar dan pembayaran prinsip hipotek.)

Karena ini, Saya akhirnya pindah dari hipotek 30 tahun ke hipotek 15 tahun sebagai cara untuk memaksa diri saya untuk menabung lebih banyak lagi. Untuk orang seperti saya, hipotek bisa menjadi cara untuk membangun kekayaan ketika kita tidak mampu atau tidak mau melakukannya melalui metode lain.

Anda Dapat Memotong atau Menghilangkan Pembayaran Perumahan (Jika Anda Ingin)

Jika Anda memilih untuk menyewa, Anda selalu memiliki pembayaran perumahan. Setiap bulan, Anda mengirim uang ke pemilik Anda. Tidak ada cara untuk menghindari biaya ini.

Jika Anda memilih untuk membeli rumah, Namun, Anda dapat — jika Anda mau — pada akhirnya memangkas (atau menghilangkan) pembayaran perumahan Anda. Anda dapat melunasi hipotek Anda sepenuhnya. Saat kamu melakukan, Anda menyingkirkan salah satu pengeluaran bulanan terbesar Anda, meningkatkan arus kas Anda dan memberi Anda kebebasan yang jauh lebih besar.

Melunasi hipotek tidak sepenuhnya menghilangkan biaya perumahan. Itu kesalahpahaman umum. Tergantung di mana Anda tinggal, Anda mungkin masih wajib membayar pajak properti, keperluan, biaya HOA, biaya perawatan, dan seterusnya. (Bahkan tanpa hipotek di kondominium saya, Saya masih membutuhkan lebih dari $1000 per bulan untuk biaya perumahan!)

Tetap, ada beberapa hal dalam hidup yang lebih membebaskan daripada melunasi hipotek Anda .

Rumah (dan Halaman) Anda adalah Milik Anda untuk Dilakukan sesuka Anda

“Kau tahu apa yang aku sukai dari memiliki rumah?” Kim bertanya barusan saat dia datang ke kantorku untuk melihat apa yang sedang kutulis. “Saya suka fakta bahwa rumah dan halaman Anda adalah milik Anda untuk dilakukan sesuka Anda .”

"Maksud kamu apa?" Saya bertanya.

"Kamu tahu apa maksudku, " dia berkata. “Lihat apa yang telah kita lakukan sejak kita membeli tempat ini setahun yang lalu. Anda membangun gudang tulisan ini. Kami menempatkan di dek belakang dan bak mandi air panas. Kami telah membuat perubahan pada lansekap sehingga cocok dengan apa kami inginkan alih-alih apa yang mungkin diinginkan oleh beberapa pemilik. Saya telah melukis setiap kali saya punya waktu. Kita akan membangun firepit musim gugur ini. Kami tidak akan melakukan hal ini jika kami menyewa. Kami mungkin tidak bisa lakukan mereka.”

Kim berpikir sejenak. “Saya merasa memiliki rumah memberi saya kebebasan untuk mengekspresikan kreativitas saya di rumah dan halaman.”

Saat Anda menyewa, ada batasan pada apa yang dapat Anda lakukan dengan properti tersebut. Ketika Anda memiliki, Anda dapat melakukan hampir semua hal yang Anda inginkan dengan tempat itu (di dalam hukum, tentu saja). Ingin merobek ruang bawah tanah Anda dan mengubahnya menjadi arena bowling? Kamu bisa melakukannya. Ingin mengubah halaman belakang Anda menjadi kebun buah dan sayur yang besar? Pergi untuk itu! Ingin mengecat rumah Anda dengan warna pink? Itu hak prerogatif Anda.

Rumah Anda Adalah Surga

Ketika saya berbicara dengan orang-orang tentang pilihan untuk menyewa atau membeli, salah satu hal teratas yang saya dengar adalah itu pemilik rumah cenderung merasa lebih aman daripada penyewa . Rumah mereka adalah surga.

Saat Anda menyewa, Anda tunduk pada keinginan tuan tanah Anda. Bahkan tuan tanah yang baik terkadang membuat keputusan yang bertentangan dengan penyewa mereka. Mereka menaikkan sewa. Mereka melarang hewan peliharaan. Mereka memutuskan untuk menjual, memaksa penyewa untuk mencari tempat tinggal baru.

Ketika Anda memiliki rumah Anda sendiri, meskipun, itu milik Anda — terutama setelah Anda melunasi hipotek. Selama Anda memenuhi kewajiban keuangan Anda, tempat itu tidak bisa diambil darimu.

Ini sangat menghibur bagi orang-orang yang mendekati masa pensiun. Mereka menyukai gagasan bahwa biaya perumahan mereka adalah jumlah yang diketahui (seringkali nol - atau mendekati nol), dan bahwa mereka tidak perlu khawatir lagi tentang tempat tinggal.

Banyak keluarga menikmati rasa aman ketika mereka memiliki rumah, juga. Membeli rumah memberi Anda brankas, tempat permanen untuk membesarkan anak-anak Anda. Ini memberi anak-anak stabilitas dan kenangan yang menyenangkan. Sebuah rumah bisa menjadi perwakilan dari ikatan keluarga yang erat.

Apakah Kepemilikan Rumah Tepat untuk Anda?

Di sana adalah keuntungan untuk kepemilikan rumah. Faktanya, Saya telah menjadi pemilik rumah selama 24 dari 25 tahun terakhir. (Saya menyewa untuk tahun pertama setelah perceraian saya.) Saya kemungkinan akan terus memiliki rumah saya selama sisa hidup saya.

Artikel yang saya tulis baru-baru ini tidak dimaksudkan untuk menakut-nakuti orang agar tidak membeli rumah. Sebagai gantinya, Saya mencoba menjadi suara alasan. Yang saya inginkan adalah menanamkan rasa kehati-hatian dalam hal kepemilikan rumah. Saya ingin orang memiliki harapan yang realistis.

ada jauh terlalu banyak propaganda di luar sana yang dirancang untuk meyakinkan orang bahwa kepemilikan rumah adalah obat mujarab. Ini bukan. Seperti kebanyakan keputusan keuangan, itu bisa menjadi berkat ... atau kutukan. Biasanya keduanya.

Perhatian utama saya adalah bahwa kompleks industri real estat telah menciptakan semacam mitos modern bahwa membeli rumah adalah bagian penting dari Impian Amerika. Lebih dari itu, mereka mendorong calon pembeli untuk membelanjakan sebanyak mungkin. Setiap bagian dari proses memberi insentif kepada pialang hipotek, bankir, agen real estat, dan semua orang untuk mendorong pembeli ke ujung atas anggaran mereka…dan seterusnya.

Ini sangat, sangat berbahaya.

Statistik pemerintah menunjukkan bahwa rata-rata rumah tangga Amerika menghabiskan sepertiga dari anggarannya untuk perumahan. Perumahan adalah sejauh ini pengeluaran tunggal terbesar untuk keluarga biasa. Jika Anda memiliki ketabahan untuk menjaga biaya perumahan Anda tetap rendah, yang menciptakan margin dan kelonggaran untuk sisa anggaran Anda, membuatnya lebih mudah untuk membeli segala sesuatu yang lain dalam hidup Anda.

Saat memutuskan tempat tinggal — dan apakah akan menyewa atau membeli — tanyakan pada diri Anda pertanyaan-pertanyaan ini:

- Berapa lama Anda akan tinggal di satu tempat? Semakin lama Anda berencana untuk tetap tinggal, semakin masuk akal untuk membeli rumah. Membeli memungkinkan Anda memulihkan biaya dan membangun ekuitas.

- Bagaimana perbandingan biaya? Temukan kalkulator sewa vs. beli yang bagus dan hitung angkanya. Kadang-kadang, menyewa adalah pilihan cerdas yang jelas. Kadang-kadang, membeli adalah. Sebagian besar waktu, meskipun, itu adalah panggilan penghakiman.

- Bagaimana perasaan Anda tentang kepemilikan rumah? Untuk beberapa, memiliki rumah adalah bagian dari American Dream. Untuk yang lain, tugas-tugas dan pemeliharaan adalah mimpi buruk. Jika Anda membenci pekerjaan yang datang dengan memiliki rumah, menyewa mungkin merupakan pilihan yang lebih baik.

Akhirnya, pilihannya bukan hanya tentang uang. Ini tentang visi Anda untuk hidup Anda, tentang tujuan Anda untuk Anda dan keluarga Anda. Tidak ada satu jawaban yang benar dalam debat sewa vs. beli. Anda harus mengabaikan siapa pun yang memberi tahu Anda bahwa ada.

-

Rasio Pengeluaran Rendah – Lebih Penting untuk Pengembalian Investasi Anda Daripada yang Anda Pikirkan

Saat mencari hasil investasi yang maksimal dari dana, kebanyakan investor mencari dana dengan kinerja terbaik, dan ini adalah sebagaimana mestinya. Tetapi pertimbangan terpenting kedua adalah rasio bi

-

Buat Daftar dan Periksa Dua Kali untuk Menghemat Uang dan Mengurangi Risiko Penipuan Selama Liburan

Musim liburan adalah waktu yang paling indah sepanjang tahun, tapi itu juga yang paling mahal, dan dalam hal pencurian identitas dan penipuan kredit, berpotensi musim paling berisiko. Lebih dari sep

-

Pengantin dingin,

Podcast Perencanaan Pernikahan Ini untuk Anda Kredit Gambar:@smashleytime/Twenty20 Siap Menolak Omong kosong dan Memudahkan Perencanaan Pernikahan Anda ? Itulah yang menyapa pengunjung di Podcas

-

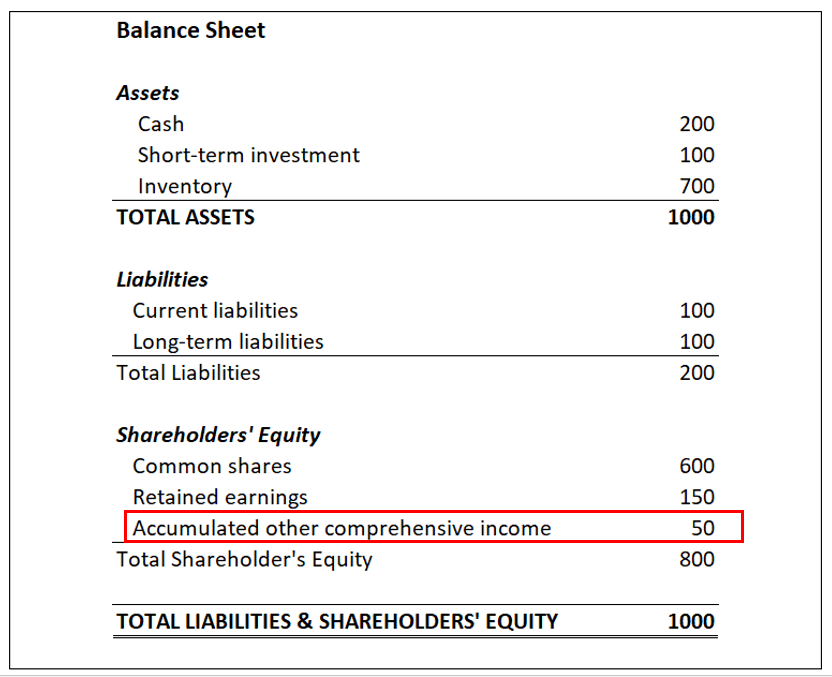

Apa itu Akumulasi Pendapatan Komprehensif Lainnya (AOCI)?

Akumulasi Pendapatan Komprehensif Lainnya (AOCI) adalah keuntungan dan kerugian khusus yang terdaftar sebagai item khusus di bagian ekuitas pemegang saham dari neraca perusahaan Neraca Neraca adalah s

anggaran

- Mau hemat belanjaan? Masak seperti petani

- Bantuan Anggaran:Menjawab Pertanyaan Umum Tentang Penganggaran

- Apa itu Penganggaran Modal?

- Fakta dan Gambar Uang Lima Dolar Baru

- Cara Mengajukan Pengembalian Pajak Federal Anda Secara Online Gratis

- Ulasan Quicken 2022:Fitur Lebih Baik Sepadan dengan Biaya Lebih Tinggi?

-

Bagaimana Melakukan Makeover Uang Total Dave Ramsey

Bagaimana Melakukan Makeover Uang Total Dave Ramsey Total Money Makeover adalah tentang menjalani kehidupan bebas utang. Meskipun guru keuangan Dave Ramsey adalah, dan telah, aman secara finansial selama bertahun-tahun, dia tidak malu berbicara tentan...

-

Inilah Cara Kami Menguntungkan dari “Growing Pains” China

Inilah Cara Kami Menguntungkan dari “Growing Pains” China William Patalon III Pada Selasa malam, Saya membantu putra saya Joey ke Ford Fusion yang saya warisi dari ayah saya, memuat tas bisbol Under Armour dan tongkat pemukulnya di kursi belakang bersamanya...

-

Stok Visa V – Bisakah Transaksi Keluar Menghasilkan Keuntungan?

Stok Visa V – Bisakah Transaksi Keluar Menghasilkan Keuntungan? Analisis Saham Visa V: Seperti Walmart dan saham lain yang baru saja kami lihat, Visa V Stock diperdagangkan mendekati level tertinggi dalam sejarah. Haruskah kita membeli sekarang berharap Visa menem...

-

Hitung mundur untuk pensiun:satu tahun lagi

Hitung mundur untuk pensiun:satu tahun lagi No. 1:Rencanakan transisi JGI/Tom Grill/Getty Images Saat transisi kehidupan berjalan, pensiun menempati urutan teratas di antara yang paling menantang, baik secara finansial maupun emosional. ...