Apa itu Biaya Rata-Rata Tertimbang (WAC)?

Dalam akuntansi, metode penilaian biaya rata-rata tertimbang (WAC) menggunakan rata-rata tertimbang untuk menentukan jumlah yang masuk ke COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa. Ini termasuk biaya bahan, langsung dan persediaanPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a. Metode biaya rata-rata tertimbang membagi harga pokok barang yang tersedia untuk dijual dengan jumlah unit yang tersedia untuk dijual. Metode WAC diizinkan di bawah GAAP dan Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi akuntansi dunia keuangan.

Rumus Metode Biaya Rata-Rata Tertimbang (WAC)

Rumus untuk metode biaya rata-rata tertimbang adalah sebagai berikut:

Di mana:

- Biaya barang tersedia untuk dijual dihitung sebagai nilai persediaan awal + pembelian.

- Unit tersedia untuk dijual adalah jumlah unit yang dapat dijual perusahaan atau jumlah total unit dalam persediaan dan dihitung sebagai persediaan awal dalam unit + pembelian dalam unit.

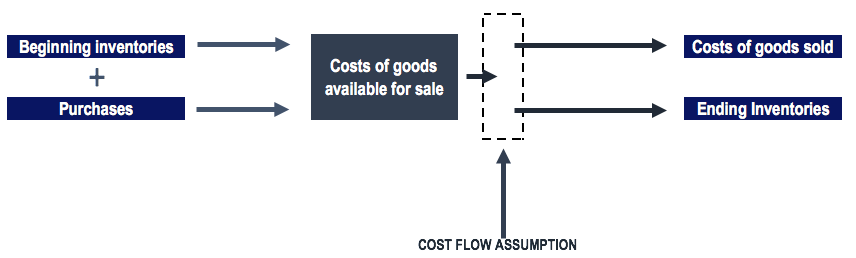

Memahami Harga Pokok Barang Tersedia untuk Dijual

Penggabungan biaya disebut sebagai harga pokok barang yang tersedia untuk dijual. Biaya barang tersedia untuk dijual dialokasikan ke HPP atau persediaan akhir. Mengalokasikan biaya barang yang tersedia untuk dijual disebut sebagai asumsi arus biaya. Ada beberapa asumsi aliran biaya, seperti:

- FIFO (masuk pertama, pertama keluar)

- LIFO (masuk terakhir, pertama keluar)

- WAC (biaya rata-rata tertimbang)

Metode WAC di bawah Sistem Inventaris Berkala dan Perpetual

Menggunakan metode biaya rata-rata tertimbang menghasilkan alokasi biaya persediaan yang berbeda di bawah sistem persediaan periodik dan perpetual.

Di sebuah persediaan berkala sistem , perusahaan melakukan penghitungan persediaan akhir dan menerapkan biaya produk untuk menentukan biaya persediaan akhir. HPP kemudian dapat ditentukan dengan menggabungkan biaya persediaan akhir, biaya persediaan awal, dan pembelian selama periode tersebut.

A sistem persediaan abadi terus melacak inventaris dan HPP. Sistem persediaan perpetual memberikan informasi yang lebih tepat waktu untuk pengelolaan tingkat persediaan. Namun, metode pelacakan inventaris ini bisa mahal bagi perusahaan. Dalam sistem persediaan perpetual, metode biaya rata-rata tertimbang disebut sebagai “metode biaya rata-rata bergerak”.

Di bawah, kita akan menggunakan metode biaya rata-rata tertimbang dan mengidentifikasi perbedaan dalam alokasi biaya persediaan di bawah sistem persediaan periodik dan perpetual.

Contoh Metode WAC

Pada awal tahun fiskal 1 Januari, sebuah perusahaan melaporkan persediaan awal 300 unit dengan biaya $100 per unit. Selama kuartal pertama, perusahaan melakukan pembelian berikut:

- 15 Januari pembelian 100 unit dengan biaya $130 =$13, 000

- 9 Februari pembelian 200 unit dengan biaya $150 =$30, 000

- 3 Maret pembelian 150 unit dengan biaya $200 =$30, 000

Tambahan, perusahaan melakukan penjualan sebagai berikut:

- Penjualan akhir Februari sebanyak 100 unit

- Penjualan akhir Maret 70 unit

Di bawah sistem persediaan periodik, kami akan menentukan harga pokok barang yang tersedia untuk dijual dan unit yang tersedia untuk dijual pada akhir kuartal pertama:

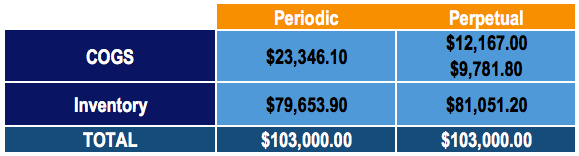

Untuk penjualan 170 unit selama periode Januari-Maret, kami akan mengalokasikan $137,33 per unit terjual. Sisanya akan masuk ke persediaan akhir. Karena itu:

- 170 x $137,33 =$23, 346.10 dalam COGS

- $103, 000 – $23, 346.10 =$79, 653,90 dalam persediaan akhir

Catatan:Angka mungkin sedikit melenceng karena pembulatan.

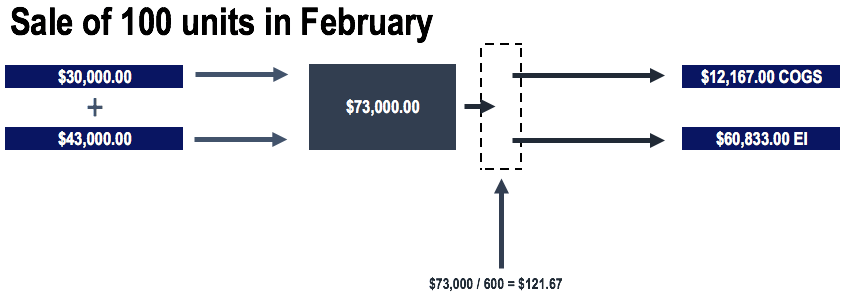

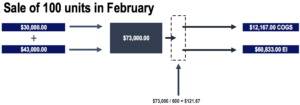

Di bawah sistem persediaan abadi, kita akan menentukan rata-rata sebelum penjualan unit.

Karena itu, sebelum penjualan 100 unit di bulan Februari, rata-rata kami adalah:

Untuk penjualan 100 unit di bulan Februari, biaya yang akan dialokasikan sebagai berikut:

- 100 x $121,67 =$12, 167 di COGS

- $73, 000 – $12, 167 =$60, 833 tetap dalam persediaan

Catatan:Angka mungkin sedikit melenceng karena pembulatan.

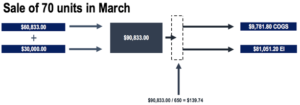

Sebelum penjualan 70 unit di bulan Maret, rata-rata kami adalah:

Untuk penjualan 70 unit di bulan Maret, biaya yang akan dialokasikan sebagai berikut:

- 70 x $139,74 =$9, 781,80 dalam COGS

- $90, 833 – $9, 781,0 =$81, 051.20 dalam persediaan akhir

Catatan:Angka mungkin sedikit melenceng karena pembulatan.

Diagram akan terlihat sebagai berikut di bawah sistem persediaan perpetual:

Membandingkan Metode WAC di bawah Sistem Inventaris Berkala dan Perpetual

Membandingkan biaya yang dialokasikan untuk COGS dan persediaan, kita dapat melihat bahwa biaya dialokasikan secara berbeda tergantung pada apakah itu sistem persediaan periodik atau perpetual. Namun, perhatikan bahwa total biaya tetap sama (sebagaimana mestinya).

Dalam contoh kita, persediaan yang dibeli mengalami apresiasi harga. Biaya pembelian Januari per unit adalah $130, Biaya pembelian Februari per unit adalah $150, dan biaya pembelian bulan Maret per unit adalah $200. Karena itu, karena sistem periodik menggunakan biaya barang yang tersedia untuk dijual selama seluruh kuartal, lebih banyak dialokasikan ke harga pokok penjualan untuk penjualan persediaan.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Days Inventory Outstanding (DIO)Days Inventory OutstandingDays inventory outstanding (DIO) adalah jumlah hari rata-rata perusahaan menyimpan inventarisnya sebelum menjualnya. Persediaan hari

- Perputaran Persediaan Perputaran Persediaan Perputaran persediaan, atau rasio perputaran persediaan, adalah berapa kali bisnis menjual dan mengganti stok barangnya selama periode tertentu. Ini mempertimbangkan harga pokok penjualan, relatif terhadap persediaan rata-rata selama satu tahun atau dalam periode waktu tertentu.

- Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

-

Utang bergulir konsumen,

termasuk kartu kredit, naik $7,9 miliar di bulan Oktober Total utang bergulir orang Amerika — termasuk kartu kredit — tumbuh selama bulan Oktober, menurut data Federal Reserve. Total utang berg

-

Dampak Krisis Utang Mahasiswa Pada Wanita Kulit Hitam

Selama bertahun-tahun, perempuan kulit hitam telah memikul beban yang lebih tinggi dari rata-rata dalam hal hutang pelajar. Ini telah diperkuat oleh fakta bahwa perempuan kulit hitam lulus dari pergur

-

Apa Tiga Laporan Keuangan itu?

Ketiga laporan keuangan tersebut adalah:(1) Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selam

-

Apa itu Rasio Treynor?

Rasio Treynor adalah ukuran kinerja portofolio yang menyesuaikan dengan risiko sistematisRisiko SistematisRisiko sistematik adalah bagian dari total risiko yang disebabkan oleh faktor-faktor di luar k

Akuntansi

-

Dasar-dasar Panggilan Tercakup

Dasar-dasar Panggilan Tercakup Pelaku pasar profesional menulis panggilan tertutup untuk meningkatkan pendapatan investasi, tetapi investor individu juga dapat mengambil manfaat dari strategi opsi yang konservatif namun efektif ini...

-

Bantuan Keuangan untuk Orang Diamputasi

Bantuan Keuangan untuk Orang Diamputasi Bantuan keuangan tersedia untuk operasi, prostetik dan bahkan rehabilitasi. Entah karena penyakit atau trauma, kehilangan anggota tubuh dapat menyebabkan gejolak emosional dan keuangan. Banyak biaya ...

-

Penghapusan hutang:Apakah itu ide yang bagus?

Penghapusan hutang:Apakah itu ide yang bagus? Penawaran ini tidak lagi tersedia di situs kami:U.S. Bank Visa® Platinum Card Jika Anda salah satu dari jutaan orang Amerika yang berjuang untuk membayar utang berbunga tinggi, rencana keringanan ut...

-

Apa itu Asuransi Mobil Tumpang Tindih?

Apa itu Asuransi Mobil Tumpang Tindih? Asuransi mobil tumpang tindih adalah ketika kendaraan ditutupi untuk waktu yang singkat oleh dua polis asuransi. Ini biasanya terjadi ketika beralih perusahaan asuransi. Manfaat Asuransi Mobil Tum...