Apa Jenis Aset Utama?

Aset adalah sumber daya yang dimiliki atau dikendalikan oleh individu, korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan., atau pemerintah dengan harapan akan menghasilkan manfaat ekonomi yang positif. Jenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dan mengklasifikasikan jenis aset dengan benar sangat penting untuk kelangsungan hidup perusahaan, khususnya solvabilitas dan risiko terkait.

Kerangka Standar Pelaporan Keuangan Internasional (IFRS) mendefinisikan aset sebagai berikut: “Aset adalah sumber daya yang dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan mengalir ke perusahaan.”

Contoh aset antara lain:

- Kas dan setara kas

- Piutang usaha

- InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

- Investasi

- APD (Properti, Tanaman, dan Peralatan)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Kendaraan

- Mebel

- Paten (aset tidak berwujud)

Properti dari Aset

Ada tiga properti utama dari suatu aset:

- Kepemilikan: Aset mewakili kepemilikan yang pada akhirnya dapat diubah menjadi kas dan setara kas

- Nilai ekonomi: Aset memiliki nilai ekonomi dan dapat ditukar atau dijual

- Sumber: Aset adalah sumber daya yang dapat digunakan untuk menghasilkan manfaat ekonomi masa depan

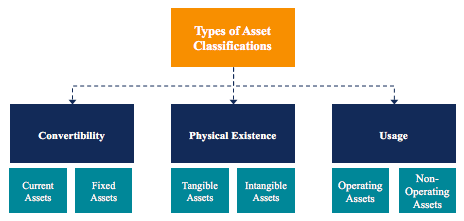

Klasifikasi Aset

Aset umumnya diklasifikasikan dalam tiga cara:

- Konvertibilitas: Mengklasifikasikan aset berdasarkan seberapa mudah mengubahnya menjadi uang tunai.

- Keberadaan Fisik: Mengklasifikasikan aset berdasarkan keberadaan fisiknya (dengan kata lain, berwujud vs. aset tidak berwujud).

- Penggunaan: Mengklasifikasikan aset berdasarkan penggunaan/tujuan operasi bisnisnya.

Klasifikasi Aset:Konvertibilitas

Jika aset diklasifikasikan berdasarkan konvertibilitasnya menjadi kas, aset diklasifikasikan sebagai aset lancar atau aset tetap . Ekspresi alternatif dari konsep ini adalah aset jangka pendek vs jangka panjang.

1. Aset Lancar

Aset lancar adalah aset yang dapat dengan mudah dikonversi menjadi kas dan setara kas (biasanya dalam satu tahun). Aset lancar juga disebut aset likuid dan contohnya adalah:

- Uang tunai

- Setara kas

- Deposito jangka pendek

- Piutang

- Inventaris

- Surat berharga

- Peralatan Kantor

2. Aset Tetap atau Tidak Lancar

Aset tidak lancar adalah aset yang tidak dapat dengan mudah dan siap diubah menjadi kas dan setara kas. Aset tidak lancar disebut juga aset tetap, aset jangka panjang, atau aset keras. Contoh aset tidak lancar atau tetap meliputi:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Paten

- Merek Dagang

Klasifikasi Aset:Keberadaan Fisik

Jika aset diklasifikasikan berdasarkan keberadaan fisiknya, aset diklasifikasikan sebagai aset berwujud atau aset tidak berwujud .

1. Aset Berwujud

Aset berwujud adalah aset dengan keberadaan fisik (bisa kita sentuh, merasa, dan melihat mereka). Contoh aset berwujud meliputi:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Uang tunai

- Peralatan Kantor

- Inventaris

- Surat berharga

2. Aset Tak Berwujud

Aset tidak berwujud adalah aset yang tidak memiliki keberadaan fisik. Contoh aset tidak berwujud meliputi:

- niat baik

- Paten

- Merek

- Hak Cipta

- Merek Dagang

- Bertukar rahasia

- Lisensi dan izin

- Kekayaan intelektual perusahaan

Klasifikasi Aset:Penggunaan

Jika aset diklasifikasikan berdasarkan penggunaan atau tujuannya, aset diklasifikasikan sebagai aset operasi atau aset non-operasional.

1. Aset Operasi

Aset operasi adalah aset yang diperlukan dalam operasi bisnis sehari-hari. Dengan kata lain, aset operasi digunakan untuk menghasilkan pendapatan dari aktivitas bisnis inti perusahaan. Contoh aset operasi meliputi:

- Uang tunai

- Piutang usaha

- Inventaris

- Bangunan

- Mesin

- Peralatan

- Paten

- Hak Cipta

- niat baik

2. Aset Non-Operasi

Aset non-operasional adalah aset yang tidak diperlukan untuk operasi bisnis sehari-hari tetapi masih dapat menghasilkan pendapatan. Contoh aset non-operasional meliputi:

- Investasi jangka pendek

- Surat berharga

- Tanah kosong

- Pendapatan bunga dari deposito tetap

Pentingnya Klasifikasi Aset

Mengklasifikasikan aset penting untuk bisnis. Sebagai contoh, memahami mana aset yang merupakan aset lancar dan mana yang merupakan aset tetap penting dalam memahami modal kerja bersih suatu perusahaan. Dalam skenario perusahaan dalam industri berisiko tinggi, memahami aset mana yang berwujud dan tidak berwujud membantu menilai solvabilitas dan risikonya.

Menentukan aset mana yang merupakan aset operasi dan aset mana yang merupakan aset non-operasional penting untuk memahami kontribusi pendapatan dari setiap aset, serta dalam menentukan berapa persen pendapatan perusahaan yang berasal dari kegiatan bisnis intinya.

Bacaan Terkait

Kami harap Anda menikmati membaca panduan CFI untuk jenis aset. CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia.

Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Aktiva Teridentifikasi Bersih Aktiva Teridentifikasi Bersih Aktiva Teridentifikasi Bersih terdiri dari aset yang diperoleh dari perusahaan yang nilainya dapat diukur, digunakan dalam M&A untuk Goodwill dan Alokasi Harga Pembelian.

- Surat Berharga Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit menciptakan instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut.

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

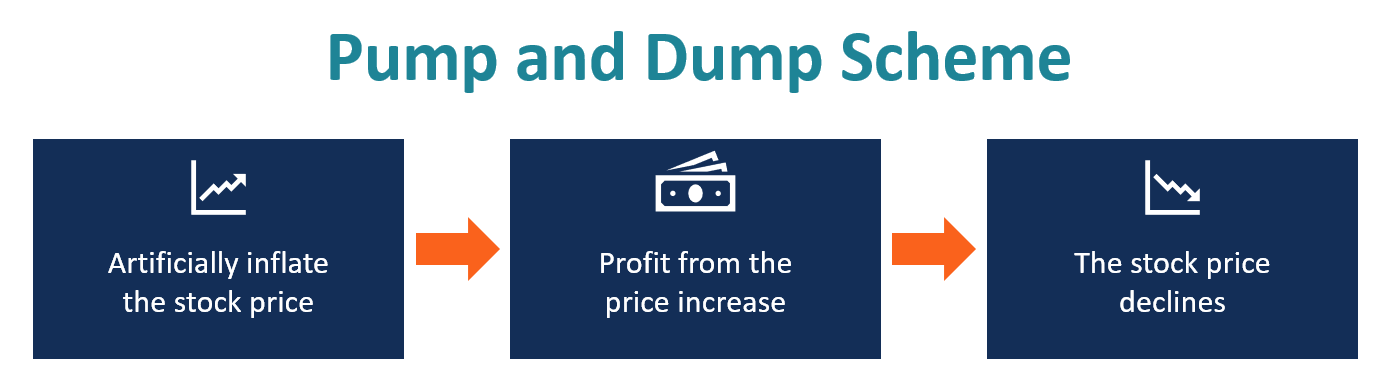

Apa itu Pompa dan Dump?

Skema pump and dump adalah jenis penipuan sekuritas yang melibatkan inflasi artifisial (“pompa”) dari harga sekuritas melalui penipuan, menyesatkan, atau pernyataan berlebihan mengenai harga sekuritas

-

Apa itu Pemegang Saham?

Pemegang saham dapat berupa orang, perusahaan, atau organisasiJenis OrganisasiArtikel tentang berbagai jenis organisasi membahas berbagai kategori yang dapat dimasukkan ke dalam struktur organisasi. S

-

4 Manfaat Jaringan Cryptocurrency Blockchain Cash PKT Yang Harus Anda Ketahui

Jika Anda telah melakukan penelitian tentang cryptocurrency akhir-akhir ini, maka anda pasti pernah menjumpai teknologi blockchain yang digunakan oleh PKT Cash, serta beberapa perusahaan lainnya. Itu

-

Bagaimana Mengubah $25 Seminggu Menjadi Hampir $7000 dalam 5 Tahun

Menurut Bankrate, sertifikat deposito dengan jangka waktu 5 tahun (per 18/7/14) menawarkan tingkat pertumbuhan 1,74% yang sedikit — hampir tidak ada yang bisa dibanggakan kepada teman Anda. Apa yang A

Akuntansi

-

Ulasan Robinhood

Ulasan Robinhood Robinhood adalah perusahaan layanan investasi online yang menawarkan perdagangan saham bebas komisi, pilihan, ETF, dan cryptocurrency. Kutipan real-time mereka, daftar pantauan yang dapat disesuaika...

-

Kartu Kredit vs. Kartu Debit:Perbandingan Komprehensif

Kartu Kredit vs. Kartu Debit:Perbandingan Komprehensif Foto:Andres Rueda Kartu kredit dan kartu debit memiliki manfaat yang sama persis. Sudah lama saya mendengar pernyataan ini, tapi saya ingin mengujinya untuk melihat apakah itu benar. Sayangnya, kam...

-

Apakah Asuransi Penyewa Lemonade Sah? | Ulasan Perusahaan

Apakah Asuransi Penyewa Lemonade Sah? | Ulasan Perusahaan Sementara membeli asuransi terkenal membosankan dan membosankan, sebuah perusahaan baru bernama Lemonade berjanji untuk mengubah segalanya. Dengan penyewa Lemonade dan asuransi pemilik rumah, Anda dap...

-

Apa itu REIT?

Apa itu REIT? Berinvestasi dalam real estat dapat menjadi cara yang menarik untuk menggunakan uang Anda — tetapi bagaimana jika Anda tidak memiliki cukup uang untuk membeli properti secara langsung? Salah satu cara...