Apa yang Menyebabkan Black Monday:Keruntuhan Pasar Saham tahun 1987?

Senin, 19 Oktober, 1987 dikenal sebagai Senin Hitam. Pada hari itu, pialang saham di New York, London, Hongkong, Berlin, Tokyo dan hampir semua kota lain dengan pertukaran menatap sosok-sosok yang berlari melintasi pajangan mereka dengan rasa takut yang semakin besar. Penopang keuangan telah tertekuk, dan ketegangan membawa pasar dunia jatuh.

Takeaways Kunci

- Kehancuran pasar saham "Senin Hitam" pada 19 Oktober, 1987, melihat pasar AS jatuh lebih dari 20% dalam satu hari.

- Diperkirakan bahwa penyebab kecelakaan itu dipicu oleh model perdagangan berbasis program komputer yang mengikuti strategi asuransi portofolio serta kepanikan investor.

- Prekursor kehancuran juga terletak pada serangkaian perjanjian perdagangan moneter dan luar negeri yang mendepresiasi dolar AS untuk menyesuaikan defisit perdagangan dan kemudian berusaha menstabilkan dolar pada nilai baru yang lebih rendah.

Program Trading dan Asuransi Portofolio

Pada hari itu di Amerika Serikat, pesanan jual menumpuk di atas pesanan jual karena S&P 500 dan Dow Jones Industrial Index keduanya menurunkan nilai lebih dari 20%. Ada pembicaraan tentang AS memasuki siklus bearish — bull telah berjalan sejak 1982 — tetapi pasar memberikan sedikit peringatan kepada Ketua Federal Reserve yang baru, Alan Greenspan.

Greenspan bergegas untuk memangkas suku bunga dan meminta bank untuk membanjiri sistem dengan likuiditas. Dia mengharapkan penurunan nilai dolar karena perselisihan internasional dengan negara-negara G7 lainnya atas nilai dolar, tetapi krisis keuangan yang tampaknya mendunia datang sebagai kejutan yang tidak menyenangkan pada hari Senin itu.

Bursa juga sibuk mencoba mengunci pesanan perdagangan program. Gagasan menggunakan sistem komputer untuk terlibat dalam strategi perdagangan skala besar masih relatif baru di Wall Street, dan konsekuensi dari sistem yang mampu menempatkan ribuan pesanan selama crash belum pernah diuji.

Salah satu strategi perdagangan otomatis yang tampaknya menjadi pusat memperburuk kehancuran Senin Hitam adalah asuransi portofolio. Strategi ini dimaksudkan untuk melindungi portofolio saham terhadap risiko pasar dengan melakukan short-selling indeks saham berjangka. Teknik ini, dikembangkan oleh Mark Rubinstein dan Hayne Leland pada tahun 1976, dimaksudkan untuk membatasi kerugian yang mungkin dialami portofolio karena penurunan harga saham tanpa manajer portofolio tersebut harus menjual saham tersebut.

Program komputer ini secara otomatis mulai melikuidasi saham ketika target kerugian tertentu tercapai, mendorong harga lebih rendah. Untuk cemas dari pertukaran, perdagangan program menyebabkan efek domino karena pasar yang jatuh memicu lebih banyak perintah stop-loss. Penjualan panik mengaktifkan satu lagi pesanan stop-loss, yang menyeret pasar ke dalam spiral ke bawah. Karena program yang sama juga secara otomatis mematikan semua pembelian, tawaran menghilang di seluruh pasar saham pada dasarnya pada waktu yang sama.

Sementara program trading menjelaskan beberapa karakteristik kecuraman dari crash (dan kenaikan harga yang berlebihan selama boom sebelumnya), sebagian besar perdagangan pada saat crash masih dilakukan melalui proses yang lambat, sering membutuhkan beberapa panggilan telepon dan interaksi antar manusia.

1:03Senin Hitam

Tanda-tanda Tidak Menyenangkan Sebelum Kecelakaan

Ada beberapa tanda peringatan ekses yang mirip dengan ekses pada titik belok sebelumnya. Pertumbuhan ekonomi telah melambat sementara inflasi meningkat. Dolar yang kuat memberi tekanan pada ekspor AS. Pasar saham dan ekonomi menyimpang untuk pertama kalinya di pasar bull, dan, hasil dari, penilaian naik ke tingkat yang berlebihan, dengan rasio harga-pendapatan pasar secara keseluruhan naik di atas 20. Perkiraan pendapatan di masa depan cenderung lebih rendah, tapi saham tidak terpengaruh.

Di bawah Plaza Accord tahun 1985, Federal Reserve setuju dengan bank sentral negara-negara G-5–Prancis, Jerman, Inggris, dan Jepang–untuk mendepresiasi dolar AS di pasar mata uang internasional untuk mengendalikan defisit perdagangan AS yang meningkat. Pada awal 1987, tujuan itu telah tercapai:kesenjangan antara ekspor dan impor AS telah mendatar, yang membantu eksportir A.S. dan berkontribusi pada ledakan pasar saham A.S. pada pertengahan 1980-an.

Dalam lima tahun sebelum Oktober 1987, DJIA lebih dari tiga kali lipat nilainya, menciptakan tingkat penilaian yang berlebihan dan pasar saham yang dinilai terlalu tinggi. Plaza Accord digantikan oleh Louvre Accord pada Februari 1987. Di bawah Louvre Accord, negara-negara G-5 sepakat untuk menstabilkan nilai tukar di sekitar neraca perdagangan baru ini.

Di Amerika., Federal Reserve memperketat kebijakan moneter di bawah Kesepakatan Louvre yang baru untuk menghentikan tekanan ke bawah pada dolar pada kuartal kedua dan ketiga tahun 1987 menjelang kehancuran. Sebagai akibat dari kebijakan moneter kontraktif ini, pertumbuhan jumlah uang beredar AS anjlok lebih dari setengahnya dari Januari hingga September, suku bunga naik, dan harga saham mulai turun pada akhir kuartal ketiga 1987.

Pelaku pasar menyadari masalah ini, tetapi inovasi lain membuat banyak orang mengabaikan tanda-tanda peringatan itu. Asuransi portofolio memberikan rasa percaya diri yang salah kepada institusi dan pialang. Keyakinan umum di Wall Street adalah bahwa hal itu akan mencegah kerugian modal yang signifikan jika pasar ambruk. Ini akhirnya memicu pengambilan risiko yang berlebihan, yang baru terlihat ketika saham mulai melemah pada hari-hari menjelang hari Senin yang menentukan itu. Bahkan manajer portofolio yang skeptis terhadap kemajuan pasar tidak berani ketinggalan dari reli yang berkelanjutan.

Pedagang program mengambil banyak kesalahan atas kecelakaan itu, yang berhenti keesokan harinya, terima kasih untuk pertukaran penguncian dan beberapa apik, mungkin bayangan, bergerak oleh Fed. Sama misteriusnya, pasar naik kembali menuju tertinggi dari mana ia baru saja jatuh. Banyak investor yang merasa nyaman dengan naiknya pasar dan telah beralih ke perdagangan mekanis terguncang parah oleh kecelakaan itu.

Garis bawah

Meskipun perdagangan program berkontribusi besar terhadap parahnya kerusakan (ironisnya, dalam niatnya untuk melindungi setiap portofolio dari risiko, menjadi sumber tunggal terbesar dari risiko pasar), katalis yang tepat masih belum diketahui dan mungkin selamanya tidak dapat diketahui. Dengan interaksi kompleks antara mata uang dan pasar internasional, cegukan kemungkinan besar akan muncul. Setelah kecelakaan, bursa menerapkan aturan pemutus sirkuit dan tindakan pencegahan lainnya untuk memperlambat dampak penyimpangan dengan harapan pasar akan memiliki lebih banyak waktu untuk memperbaiki masalah serupa di masa mendatang.

Sementara kita sekarang tahu penyebab Black Monday, hal seperti itu masih bisa terjadi lagi. Sejak 1987, sejumlah mekanisme perlindungan telah dibangun ke pasar untuk mencegah penjualan panik, seperti pembatas perdagangan dan pemutus sirkuit. Namun, algoritma perdagangan frekuensi tinggi (HFT) yang digerakkan oleh superkomputer memindahkan volume besar hanya dalam milidetik, yang meningkatkan volatilitas.

Flash Crash 2010 adalah hasil dari HFT yang serba salah, mengirim pasar saham turun 7% dalam hitungan menit. Hal ini menyebabkan pemasangan pita harga yang lebih ketat, tetapi pasar saham telah mengalami beberapa momen bergejolak sejak 2010. Munculnya teknologi dan perdagangan online telah memperkenalkan lebih banyak risiko ke pasar.

-

8 Buku yang Mengajarkan Anda Menjadi Kaya

Apa strategi uang Anda? Apakah Anda bahkan memilikinya? Jika tidak, itu tidak biasa. Hingga dua tahun lalu, Saya tidak memiliki rencana keuangan, apa pun. Meskipun saya telah membaca tentang uang,

-

Membantu membayar sewa selama pandemi coronavirus:Pilihan Anda

Ketika kejatuhan ekonomi akibat virus corona terus berlanjut, lembaga pemerintah dan badan amal swasta telah turun tangan untuk membantu mendukung penyewa. Beberapa pemerintah daerah telah menciptak

-

Cara Menemukan Dokter Gigi yang Menerima Medicaid

Berapapun penghasilan Anda, berurusan dengan frustrasi asuransi kesehatan dan biaya medis yang menakutkan bisa cukup untuk membuat Anda sakit. Tetapi jika Anda memenuhi pedoman kelayakan, Anda mungkin

-

Cara Menghitung Pensiun Garda Nasional

Anggota layanan Garda Nasional Angkatan Darat dan Angkatan Udara memenuhi syarat untuk tunjangan pensiun militer pada usia 60. Setelah Anda menyelesaikan 20 tahun pelayanan di pekerjaan paruh waktu in

pasar saham

- Tesla rebound dan Elon Musk menambahkan $ 10 miliar ke kekayaannya hanya dalam satu minggu

- Apakah barometer Januari memberikan peringatan dini untuk pengembalian ekuitas 2016?

- Mengapa Dow 20 Wall Street,

- Bagaimana Reddit Day Trader Menggunakan Platform untuk Membalikkan Pasar Saham dan Menghasilkan Uang dalam Prosesnya

- Kegelisahan pasar dan ketidakpastian Brexit memperbesar kemungkinan flash crash

- Seberapa independen spin-off bisnis,

-

Apa itu Float Gratis?

Apa itu Float Gratis? mengapung bebas, juga dikenal sebagai kendaraan umum, mengacu pada saham perusahaan yang dapat diperdagangkan secara publik dan tidak dibatasi (yaitu, dipegang oleh orang dalamInformasi Orang DalamInf...

-

Apa itu Hidup Rata-Rata?

Apa itu Hidup Rata-Rata? Umur rata-rata adalah lamanya waktu setiap unit pokok yang belum dibayar diharapkan tetap terutang. Kehidupan rata-rata hipotek Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman h...

-

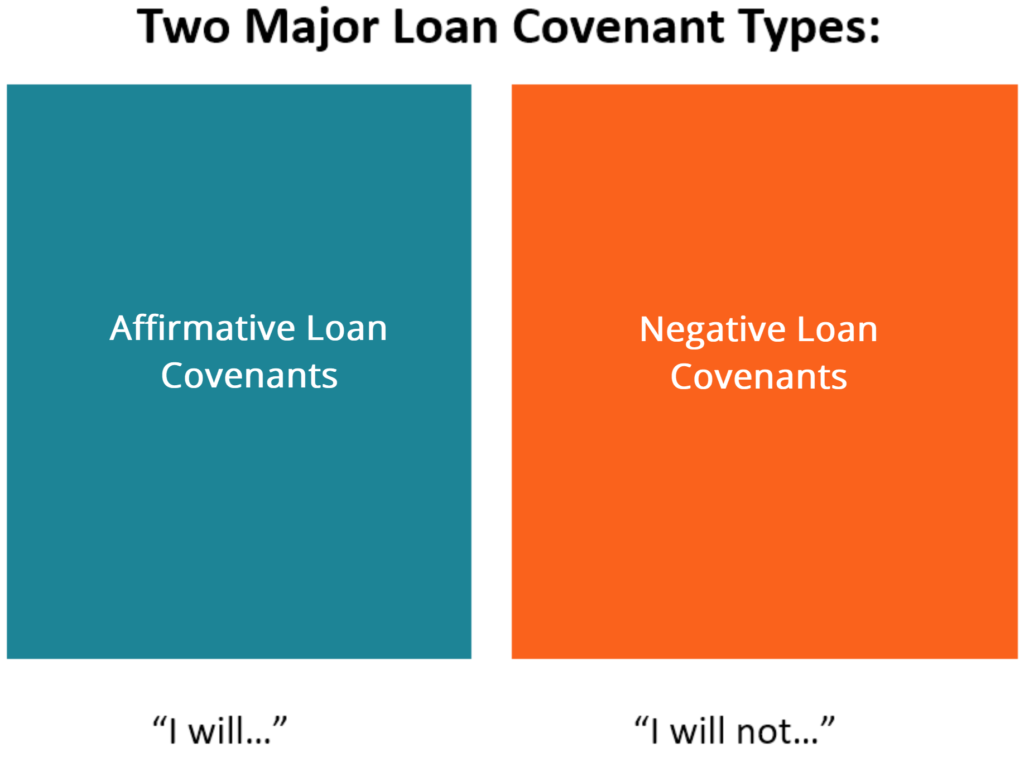

Apa itu Perjanjian Pinjaman?

Apa itu Perjanjian Pinjaman? Perjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan lenderTop Banks di USAMenurut US Fede...

-

5 Langkah Memaksimalkan Dana Pensiun Anda di Tahun 2017

5 Langkah Memaksimalkan Dana Pensiun Anda di Tahun 2017 Membangun sarang telur bukanlah tugas yang mudah, dan mengelola dana pensiun bisa membuat stres. orang Amerika, baik tua maupun muda, berjuang untuk menabung cukup untuk pensiun di atas biaya hidu...