Kontrak Berjangka dan Berjangka - Bagian 2:Kontrak Berjangka

Bagian 2:Kontrak Berjangka

Artikel pertama dari seri ini menggambarkan dasar-dasar kontrak forward. Pada artikel ini kita akan membahas kontrak berjangka dan perbedaan antara keduanya.

A kontrak berjangka , tidak seperti kontrak forward yang diperdagangkan secara pribadi, diperdagangkan secara publik. Seperti halnya pemain depan, setiap kontrak berjangka adalah untuk pembelian atau penjualan pinjaman, mata uang atau komoditas dengan pengiriman aktual yang dijadwalkan terjadi pada suatu waktu di masa depan. Sementara konsep di balik kontrak berjangka dan kontrak berjangka adalah sama -- yaitu, menyediakan cara bagi pembeli dan penjual untuk mengunci harga hari ini untuk transaksi yang akan terjadi di masa depan -- cara penerapannya adalah, untuk sebagian besar, benar-benar berlawanan.

Sementara kontrak forward dilaksanakan secara pribadi antara dua pihak yang saling mengenal (setidaknya secara kiasan), kontrak berjangka diperdagangkan di lantai a bursa berjangka . Dan karena mereka berdagang di lantai bursa, transaksi selalu ditangani oleh broker yang menjadi anggota bursa itu. Tidak ada kontrak berjangka yang dieksekusi oleh para pihak sendiri, dengan demikian mempertahankan anonimitas selama proses berlangsung. Misalnya ketika seseorang membeli perut babi atau T-bills AS melalui kontrak berjangka, mereka tidak tahu dari siapa mereka sebenarnya membelinya, yang mengangkat topik tentang mempertaruhkan .

Satu-satunya alasan orang bersedia untuk membeli dan menjual kontrak berjangka dengan pihak lawan anonim adalah bahwa pertukaran yang memfasilitasi transaksi menjamin semua perdagangan. Jadi, tidak seperti kontrak forward, di mana masing-masing pihak terkena risiko kredit dari pihak lawannya, dengan masa depan, pertukaran menanggung risiko kredit jika salah satu pihak gagal memenuhi kewajibannya. Pertukaran tersebut adalah, pada gilirannya, didukung oleh polis asuransi, jalur kredit, dan kekuatan finansial para anggotanya. Hal ini membuat mereka, untuk semua maksud dan tujuan, bebas dari risiko kredit apa pun. Pertukaran secara signifikan mengurangi jumlah risiko yang mereka sendiri terkena dengan menetapkan aturan ketat mengenai pihak lawan dan kontrak di mana mereka berurusan. Sebagai contoh, pelanggan yang membeli dan menjual kontrak berjangka diwajibkan untuk mengirimkan uang jaminan, dikenal sebagai batas , terhadap posisi pasar mereka. Mereka juga diharuskan untuk menutupi kerugian mereka setiap hari, yang biasa disebut sebagai “marked to the market”. Selain itu, pertukaran menuntut bahwa pengiriman instrumen yang mendasari pada saat berakhirnya kontrak dilakukan pada saat itu harga spot .

Fakta bahwa pengiriman terjadi pada harga spot memiliki dua efek yang sangat penting di pasar berjangka:pertama, itu menghilangkan insentif bagi salah satu pihak untuk default pada kontrak ketika waktu pengiriman tiba. Harga spot dan harga yang dibayarkan oleh bursa adalah sama, sehingga baik pembeli maupun penjual tidak dapat memperoleh keuntungan dengan berurusan dengan sumber selain pertukaran (yang bagaimanapun akan meningkatkan risiko kredit lebih lanjut bagi para pihak). Ini juga menghilangkan insentif bagi salah satu pihak untuk benar-benar menjalani prosedur pengiriman. (Salah satu keuntungan utama dari futures adalah bahwa tidak ada pihak yang harus mempertahankan posisinya sampai kontrak berakhir.) Karena semua keuntungan dan kerugian yang terkait dengan transaksi sudah dicatat di akun margin masing-masing pihak (ingat bahwa mereka “ditandai ke pasar"), sebagian besar kontrak berjangka ditutup terlebih dahulu. Hanya persentase yang sangat kecil dari mereka yang pernah benar-benar pergi ke pengiriman.

-

Apa itu Volume?

Istilah volume dalam perdagangan mengacu pada jumlah total saham yang diperdagangkan selama periode waktu tertentu. Volume perdagangan diukur pada semua jenis komoditas keuangan, termasuk saham, kontr

-

Apa itu Biaya Penyusutan?

Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya. Dengan asumsi aset akan bermanfaat secara ekonomi dan menghasilkan pengembalian di

-

Apa itu Sentralisasi?

Sentralisasi mengacu pada proses di mana kegiatan yang melibatkan perencanaan dan pengambilan keputusan dalam suatu organisasiStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen

-

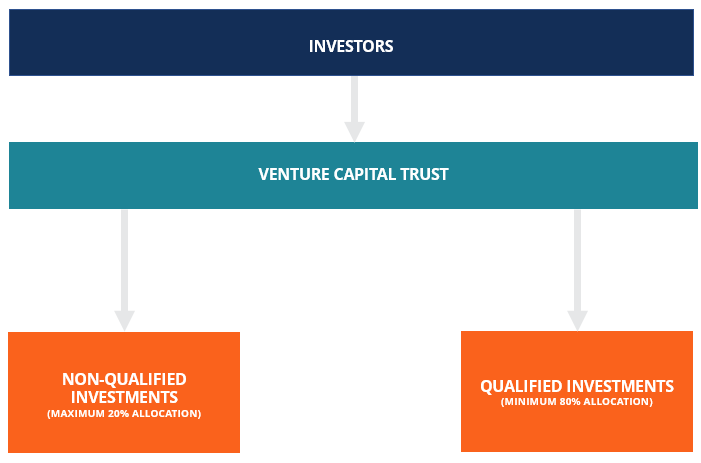

Apa itu Modal Ventura Trust (VCT)?

Sebuah kepercayaan modal ventura (VCT) adalah kendaraan investasi yang efisien pajak yang menyediakan modal untuk kecil, bisnis yang berkembang di Inggris. Manajer investasi khusus mengelola dana ters

Dasar stok

-

Apa itu Monero?

Apa itu Monero? Cara terbaik untuk menggambarkan Monero adalah open-source, cryptocurrency berorientasi privasi yang dibangun di atas blockchain yang sepenuhnya buram. Karena alasan inilah koin tersebut telah mencapa...

-

Apa Fungsi Offshore Banking?

Apa Fungsi Offshore Banking? Perbankan lepas pantai memberikan manfaat bagi bisnis internasional. Menurut Offshorecompany.com, Perbankan luar negeri sering dianggap sebagai bentuk penghindaran pajak dan pencucian uang yang diatu...

-

Masalah Keluarga:Memberikan Perawatan untuk Anggota Keluarga

Masalah Keluarga:Memberikan Perawatan untuk Anggota Keluarga Emilie Lima Burke yang berusia dua puluh tiga tahun telah mulai menabung $20 per hari. Ini bukan untuk liburan atau dana pensiunnya. Sebagai gantinya, dia sedang mempersiapkan saat dia mengharapkan ...

-

Rasio Perputaran Hutang Ditentukan:Rumus &Contoh

Rasio Perputaran Hutang Ditentukan:Rumus &Contoh Rasio hutang usaha yang tinggi menandakan bahwa perusahaan membayar kreditur dan pemasoknya dengan cepat, sementara rasio yang rendah menunjukkan bisnis lebih lambat dalam membayar tagihannya. Ini ada...