Maksimalkan Rencana Pembelian Saham Karyawan Anda (ESPP)

Berpartisipasi dalam ESPP Anda dapat membuat perbedaan besar dalam jumlah uang yang dapat Anda kumpulkan selama tahun-tahun kerja Anda. ESPP Anda memberi Anda hak untuk membeli saham perusahaan dengan harga diskon.

Ini adalah manfaat yang sangat berharga sehingga IRS membatasi tingkat di mana Anda dapat berpartisipasi. Anda dapat menggunakan hingga 10% dari gaji Anda untuk membeli saham selama jumlah total yang dibeli tidak melebihi $25, 000*.

Mari kita lihat sebuah contoh dan lihat bagaimana Anda dapat menggunakan rencana ini untuk keuntungan Anda.

Asumsi

Gaji:$50, 000

Kontribusi:Anda menggunakan 10% dari gaji Anda untuk membeli saham.

Harga saham:$50 per saham

Diskon 15%:$50 x 0,15 =$7,50

Harga pembelian Anda:$50 - $7,50 =$42,50

Kinerja saham:Nol - saham tetap di $50 per saham selama 1 tahun

Beli Perhitungan

Kontribusi tahunan Anda $50, 000 x .10 =$5, 000

Jumlah saham yang dibeli:$5, 000 / $42,50 =117,65

Jual Perhitungan

Harga jual:$50.00 x 117.60 =$5, 882**

Pajak yang dibayarkan:$882 keuntungan x 25%*** =$221

Keuntungan bersih:$882 - $221 =$661

Tingkat pengembalian setelah dikurangi pajak:$661 / $5, 000 =13,2%

Anda membeli $5, 000 stok, tetapi Anda tidak perlu membayar harga saat ini sebesar $50. Anda mendapatkan diskon 15%, yang berarti Anda membeli saham di $42,50 dan menerima 117,65 saham. Anda memegang saham tersebut selama 1 tahun sejak tanggal pembelian. Pada akhir tahun itu, nilai pasar saham saat ini masih di $50. Anda menjual sahamnya seharga $5, 882. Tentu saja Anda membayar pajak atas keuntungan tersebut.

Setelah membayar pajak, hasil dalam contoh ini adalah pengembalian 13,2% untuk tahun ini. Jauh lebih tinggi daripada yang akan Anda terima di tabungan atau rekening pasar uang. Dengan pengembalian yang lebih tinggi datang tingkat risiko yang lebih besar. Jika saham turun di bawah $42,50 dan Anda menjualnya, Anda kehilangan uang.

Namun, jika harga saham naik, potensi pengembalian Anda bahkan lebih besar.

Karena risiko tambahan dan potensi pengembalian, cara paling efektif untuk menggunakan rencana ESPP Anda adalah dengan berkomitmen untuk menggunakannya secara konsisten. Ini berarti Anda berada dalam siklus pembelian saham yang berkelanjutan melalui pemotongan gaji dan penjualan saham setelah Anda memenuhi periode penyimpanan yang disyaratkan (biasanya 2 tahun sejak pembelian.)

Menjual saham segera setelah periode penahanan yang diperlukan secara signifikan mengurangi risiko dan meningkatkan kemungkinan Anda akan melihat hasil yang menguntungkan. Anda juga perlu mengembangkan rencana sejauh mana Anda akan menaruh uang saat saham dijual.

Kapan Anda harus mempertimbangkan untuk berpartisipasi? Setelah Anda memiliki cadangan kas yang cukup tersimpan di tabungan, memeriksa atau pasar uang dan setelah Anda memaksimalkan kontribusi 401 (k) Anda atau setidaknya memasukkan cukup uang untuk menerima kecocokan perusahaan penuh.

Jangan sampai manfaat berharga ini tidak terpakai.****

*Jumlah kontribusi dolar maksimum dapat bervariasi dari rencana ke rencana.

** Untuk mempermudah, nomor telah dibulatkan dalam contoh.

*** Jika persyaratan holding 2 tahun terpenuhi, beberapa keuntungan dapat dikenakan pajak sebagai pendapatan biasa dan beberapa keuntungan dapat dikenakan pajak sebagai keuntungan modal jangka panjang. (lihat pajak atau penasihat keuangan Anda untuk perincian) Tarif pajak 25% digunakan untuk tujuan contoh (dengan asumsi tingkat keuntungan modal federal 20% dan tarif negara bagian 5%) dan mungkin atau mungkin tidak berlaku untuk situasi Anda.

****Diskusikan keadaan pribadi Anda dengan penasihat pajak dan/atau keuangan Anda saat memutuskan apakah Anda harus berpartisipasi dan saat memutuskan bagaimana dan kapan harus menjual saham Anda.

-

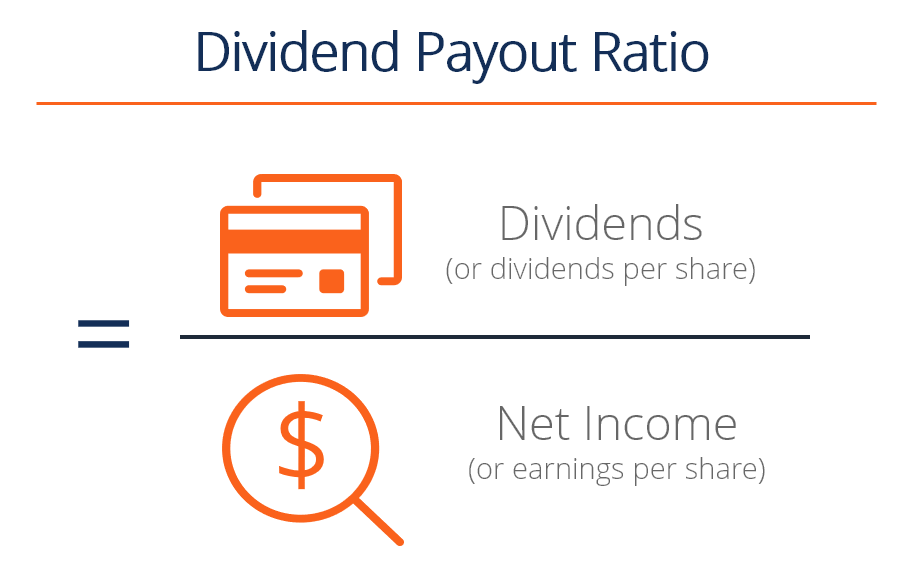

Apa itu Rasio Pembayaran Dividen (DPR)?

Rasio Pembayaran Dividen (DPR) adalah jumlah dividen yang dibayarkan kepada pemegang saham sehubungan dengan jumlah total laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak h

-

Keuntungan Investasi Portofolio

Berbeda dengan pendekatan investasi analisis keamanan klasik yang berfokus pada pemilihan keamanan individu, investasi portofolio adalah metode investasi modern yang melibatkan alokasi aset dan divers

-

Saat India Menuju Polling Umum 2019, Akankah Pasar IPO Terus Mekar?

Hujan IPO di India – Bukan hanya kami tetapi seluruh industri setuju dengan hal ini. Menurut laporan EY, secara global India telah mendaftarkan jumlah IPO tertinggi pada paruh pertama tahun 2018 karen

-

Apa itu Konvensi Setengah Tahun untuk Penyusutan?

Konvensi setengah tahun untuk penyusutan mengasumsikan aset tetap Aset Tetap Aset tetap mengacu pada aset berwujud jangka panjang yang digunakan dalam operasi bisnis. Mereka memberikan manfaat finansi

Analisis saham

-

5 langkah yang harus diambil dengan uang Anda di tahun 2021,

menurut pakar keuangan pribadi Tidak peduli apa yang Anda rencanakan untuk keuangan pribadi Anda di awal tahun 2020, pandemi mungkin menghalangi Anda. COVID-19 menciptakan gelombang tantangan besar b...

-

Apa itu Keamanan Tidak Tercakup?

Apa itu Keamanan Tidak Tercakup? Istilah sekuritas yang tidak dilindungi mengacu pada definisi hukum sekuritas, rincian yang mungkin tidak perlu diungkapkan kepada Internal Revenue Service (IRS). Otoritas kompeten yang membuat peneta...

-

Apa itu Pinjaman Peluru?

Apa itu Pinjaman Peluru? Pinjaman peluru adalah jenis pinjaman di mana pokok yang dipinjam dibayar kembali pada akhir jangka waktu pinjaman. Dalam beberapa kasus, beban bungaBeban BungaBeban bunga muncul dari perusahaan yang ...

-

30 Toko Konsinyasi Terbaik Di Dekat Saya Tahun 2021

30 Toko Konsinyasi Terbaik Di Dekat Saya Tahun 2021 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda belum pernah berbelanja di satu sebelumnya maka Anda harus mela...