Dasar-dasar Opsi Saham Karyawan

Apakah pilihan Anda berharga atau tidak saat ini, membayar untuk memahami jenis opsi saham yang Anda miliki, dan kemungkinan dampak latihan mereka terhadap pajak penghasilan federal Anda.

ISO dan NQSO

Ada dua jenis opsi saham:opsi saham insentif (ISO) dan opsi saham tanpa pengecualian (NQSO). ISO hanya dapat diberikan kepada karyawan, sementara NQSO juga dapat diberikan kepada direktur independen, konsultan, atau pihak lain. Untuk mengetahui jenis opsi yang Anda miliki, periksa perjanjian opsi Anda.

Perlakuan pajak NQSO

Saat Anda melakukan NQSO, perbedaan antara jumlah yang Anda bayarkan untuk saham dan nilai pasar wajar saham pada hari opsi dieksekusi umumnya dikenakan pajak sebagai pendapatan kompensasi.

Perlakuan pajak ISO

Saat Anda menjalankan ISO, Anda tidak perlu melaporkan pendapatan biasa selama Anda memenuhi periode penahanan minimum. Periode kepemilikan minimum untuk menerima perlakuan pajak yang menguntungkan untuk saham yang Anda beli adalah satu tahun setelah tanggal pelaksanaan atau dua tahun sejak tanggal pemberian opsi. Selama Anda memegang saham untuk periode holding minimum, keuntungan Anda dikenakan pajak sebagai keuntungan modal jangka panjang, bukan sebagai pendapatan biasa atau capital gain jangka pendek. Tarif pajak keuntungan modal jangka panjang saat ini maksimal 15% dan bisa serendah 5% untuk individu dalam kurung pajak penghasilan yang lebih rendah. Untuk wajib pajak dalam kurung yang lebih tinggi, tingkat keuntungan modal jangka panjang 15% menawarkan manfaat yang sangat signifikan dibandingkan tarif pajak penghasilan biasa atas 35%, memungkinkan lebih banyak manfaat yang diperoleh dari opsi saham untuk dipanen.

Alternatif pajak minimum (AMT)

Pertimbangan utama untuk perencanaan pajak ISO, Namun, adalah AMT-nya. AMT pada dasarnya adalah sistem pajak pendapatan federal yang terpisah dengan tarif pajaknya sendiri, dan seperangkat aturannya sendiri yang mengatur pengakuan dan waktu pendapatan dan beban. AMT memiliki sejumlah "penyesuaian" untuk menghitung pajak minimum yang harus dibayar. Sebagai contoh, di bawah perhitungan AMT, tidak ada pengurangan yang diperbolehkan untuk pajak negara bagian dan lokal yang dibayarkan, dan pengecualian pribadi juga dikecualikan. Di bawah sistem pajak reguler, pajak umumnya ditangguhkan sampai Anda menjual saham yang diperoleh. Tetapi untuk tujuan AMT, saat Anda menjalankan ISO, pendapatan pada umumnya diakui jika nilai pasar wajar dari saham yang diakuisisi melebihi harga yang dibayarkan untuk itu. Ini berarti bahwa penerapan ISO yang signifikan dalam setahun dapat memicu kewajiban AMT. Jika ISO dilaksanakan dan dijual pada tahun yang sama, Namun, tidak diperlukan penyesuaian AMT, karena setiap pendapatan akan diakui untuk tujuan pajak reguler juga.

Mengingat kompleksitas AMT, sangat penting untuk bekerja sama dengan penasihat investasi dan pajak Anda, yang dapat mempertimbangkan semua aspek situasi keuangan Anda. Perencanaan yang cermat akan memastikan bahwa Anda, bukan IRS, menuai manfaat terbesar dari latihan ISO Anda.

-

6 Fakta yang Menginspirasi Kepercayaan Diri Tentang Pasar Saham

Adalah normal dan dapat dimengerti untuk merasa gelisah tentang investasi. Lagipula, berinvestasi di saham memiliki risiko, dan tidak ada yang suka kehilangan uang. Bahkan ketika orang mengatakan kepa

-

Apa Arti Pendanaan di Par?

Obligasi AS dan Utang Nasional Pendanaan setara adalah istilah yang digunakan untuk menggambarkan praktik yang melibatkan pengambilan obligasi lama dan menerbitkan obligasi baru pada nilai nominal ob

-

38% Konsumen Mengatakan Mereka Akan Menghabiskan Lebih Banyak untuk Liburan Tahun Ini. Inilah Bagaimana Mereka Dapat Menghindari Hutang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Menjual Rumah Anda? Jangan Membuat Kesalahan Mahal Ini

Posting ini oleh April Dykman. Ya, Anda membacanya dengan benar. April baru-baru ini dirayu kembali ke Get Rich Slow dan akan menulis di sini beberapa kali sebulan. Dia berencana untuk fokus mewawanc

Analisis saham

-

5 Kesalahan Terbesar yang Dapat Anda Lakukan Saat Membeli Safemoon

5 Kesalahan Terbesar yang Dapat Anda Lakukan Saat Membeli Safemoon Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Memberi Bitcoin (dan Cryptocurrency Lainnya) sebagai Hadiah

Cara Memberi Bitcoin (dan Cryptocurrency Lainnya) sebagai Hadiah Cara Memberi Hadiah Bitcoin dan Cryptocurrency Lainnya – Panduan untuk Pemula Kami menjelaskan cara memberikan Bitcoin dan mata uang kripto lainnya sebagai hadiah (misalnya, cara memberikan Bitcoin ...

-

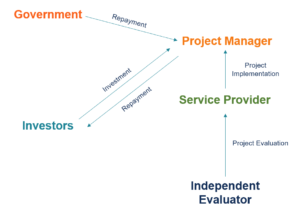

Apa itu Ikatan Dampak Sosial?

Apa itu Ikatan Dampak Sosial? Obligasi dampak sosial (juga dikenal sebagai barang manfaat sosial atau ikatan sosial) adalah jenis keamanan finansial Efek Pendapatan Tetap Efek pendapatan tetap adalah jenis instrumen utang yang mem...

-

6 Tips Menjual Kondominium Anda dengan Cepat

6 Tips Menjual Kondominium Anda dengan Cepat Tahun ini berubah menjadi pasar yang bagus untuk pemilik rumah dan kondominium. Meskipun kenaikan harga rumah secara konsisten di seluruh negeri (harga mengalami kenaikan 5,8 persen pada tahun 2017), ...