Kartu kredit bisa menjadi alat penganggaran Anda yang paling kuat — inilah alasannya

Saat memikirkan penganggaran, Anda mungkin membayangkan mengalokasikan uang tunai dalam amplop berlabel terpisah atau membuat spreadsheet rumit dengan berbagai warna dan font.

Penganggaran dapat berarti hal-hal itu — tetapi tahukah Anda bahwa kartu kredit dapat menjadi salah satu alat penganggaran yang paling ampuh? Kedengarannya berlawanan dengan intuisi karena jalur kredit tanpa jaminan dapat dengan mudah menggoda banyak pemegang kartu untuk mengeluarkan uang lebih banyak daripada menabung. Tetapi jika Anda memiliki disiplin, itu adalah sumber penganggaran yang sangat baik.

Jika Anda curiga bahwa Anda adalah seorang pembelanja emosional, tidak diragukan lagi Anda harus menjauhi kartu kredit sampai Anda menaklukkan aspek kebiasaan fiskal Anda. Ada jenis utang yang “baik” (seperti hipotek dan kredit mobil), tetapi utang kartu kredit bukan salah satunya.

Tetapi jika Anda memiliki kematangan finansial, ikuti prinsip-prinsip ini untuk menganggarkan dengan kartu kredit dengan sukses.

Gunakan kartu Anda seperti uang tunai

Apakah Anda sengaja menganggarkan dengan kartu kredit atau tidak, kunci keberhasilan kartu kredit adalah memperlakukannya seperti uang tunai. Saat Anda membeli sesuatu, lunasi (hampir) segera.

Anda tidak perlu menunggu sampai Anda menerima tagihan kartu kredit bulanan Anda untuk melakukan pembayaran. Banyak dari kita, termasuk saya, melakukan beberapa pembayaran selama siklus penagihan daripada satu pembayaran sekaligus bulanan. Ini tidak perlu (kecuali jika Anda melakukan pembelian besar), tetapi ini adalah manuver psikologis yang saya gunakan untuk membantu saya memikirkan jalur kredit saya sebagai uang tunai — bukan hanya uang gratis.

Saya melihat pendapatan bersih bulanan saya berkurang dengan setiap pembayaran kartu kredit, dan itu membuat saya tetap pada jalurnya. Selain itu, Anda tidak perlu khawatir akan dikenakan biaya keterlambatan.

Gunakan perangkat lunak penganggaran bawaan

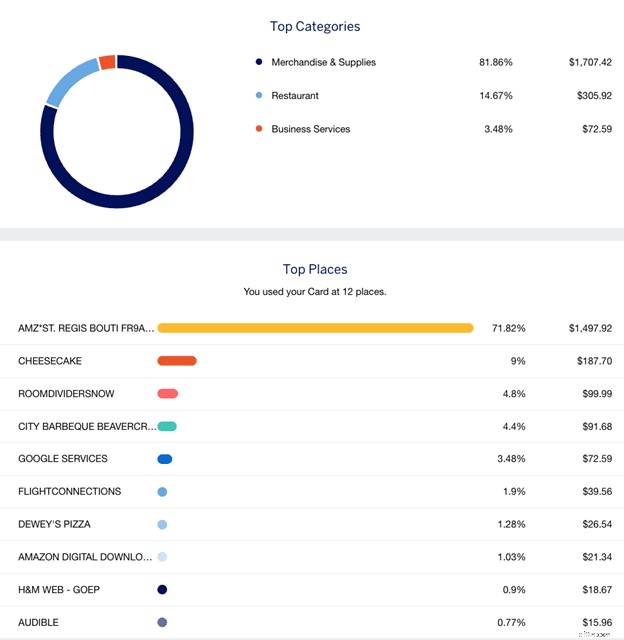

Banyak penerbit kartu kredit (seperti Chase dan Amex) dengan rapi melacak pengeluaran Anda dan memudahkan Anda untuk melihat sekilas berapa banyak yang telah Anda belanjakan di setiap kategori setiap bulannya. Ini akan menunjukkan kepada Anda apa yang telah Anda keluarkan untuk perjalanan, makan, barang dagangan, layanan bisnis, dll.

Ini sangat besar untuk penjaga anggaran yang rajin. Anda harus merujuk alat yang sangat mudah dicerna (dan cantik) ini dengan batasan yang Anda tetapkan sendiri. Jika Anda baru beberapa hari dalam sebulan dan Anda telah menghabiskan banyak uang untuk hiburan, Anda dapat segera melihat trennya.

Perhatikan bahwa default data ini kemungkinan akan menampilkan pengeluaran Anda sejak siklus penagihan terakhir Anda. Jika Anda tertarik dengan bulan ke bulan, atau mungkin gaji ke gaji, Anda harus secara manual mengubah rentang tanggal yang ingin Anda lihat.

Sumber:American Express

Emiten juga sering mengizinkan Anda untuk mengatur peringatan untuk kebiasaan belanja kartu kredit Anda. Misalnya, Amex memberi Anda opsi untuk menerima peringatan saat Anda membelanjakan jumlah tertentu selama siklus penagihan atau melakukan pembelian di atas jumlah yang ditentukan. Anda juga dapat menerima cuplikan mingguan pengeluaran akun Anda.

Gunakan kartu yang berbeda untuk pembelian yang berbeda

Saat ini saya memiliki delapan kartu kredit. Enam adalah kartu pribadi, dan dua adalah kartu kredit bisnis kecil. Saya suka memisahkan pengeluaran pribadi dan bisnis saya — dan menggunakan kartu nama kecil sangat membantu saat menganggarkan pengeluaran bulanan.

Apakah Anda berada dalam situasi yang sama atau hanya merasa terbantu untuk menempatkan pengeluaran tertentu pada kartu yang berbeda, ini bisa menjadi cara lain untuk menegakkan anggaran Anda dan mengkategorikan arus kas Anda. Misalnya, Anda mungkin memiliki kartu kredit yang didedikasikan untuk:

- Toko kelontong.

- Utilitas bulanan.

- SPBU.

- Yang lainnya.

Saat Anda masuk ke akun online kartu pompa bensin Anda, Anda akan segera melihat berapa banyak yang telah Anda habiskan untuk bensin selama sebulan. Tidak ada pembelian lain yang diposkan ke akun itu — dan jika ada, itu berarti penipuan, atau Anda melakukan pembelanjaan impulsif.

Ini bisa menjadi cara untuk menghilangkan kebisingan dari satu kartu dengan daftar transaksi sepanjang satu mil. Jika anggaran Anda melebihi anggaran bulan ini, Anda akan menemukan masalah di kartu "lainnya".

Tambahkan (dan gunakan) kartu pengguna resmi

Banyak kartu menawarkan keuntungan dari pengguna resmi yang gratis — atau dalam kasus kartu nama kecil, kartu kredit karyawan gratis. Trik penganggaran ajaib di sini adalah bahwa beberapa bank (seperti American Express) mengizinkan Anda menetapkan batas pengeluaran yang unik untuk kartu pengguna/karyawan resmi.

Anda cukup menambahkan teman atau anggota keluarga ke kartu Anda dan menyimpannya sendiri. Tambahkan pengguna resmi sebanyak yang Anda miliki dalam kategori pengeluaran, dan tetapkan setiap batas yang sesuai. American Express memungkinkan Anda untuk menurunkan setiap batas pengeluaran menjadi $200.

Beli kartu hadiah

Salah satu manfaat penganggaran dengan uang tunai adalah Anda dipaksa untuk tetap sesuai kemampuan Anda — atau Anda akan kehabisan uang. Bahaya kartu kredit adalah Anda dapat berbelanja impulsif dengan gaji lima kali mulai sekarang jika Anda tidak waspada.

Meskipun bukan rencana serangan yang sempurna, Anda masih dapat meniru anggaran berbasis uang tunai dengan kartu kredit. Saya sendiri pernah melakukannya, dan ini sangat membantu.

Banyak pedagang menjual kartu hadiah Visa yang dapat digunakan di mana saja Visa diterima. Di toko kelontong, Anda sering dapat membelinya dengan kenaikan variabel hingga $500. Jika Anda telah menetapkan anggaran $200 per bulan untuk makan di luar, Anda dapat membeli kartu hadiah $200 dan menandainya sebagai “restoran”. Jika anggaran bulanan Anda untuk hiburan adalah $150, Anda dapat membeli kartu hadiah $150 dan menandainya sebagai "hiburan".

Dalam kategori apa pun yang ingin Anda pastikan tidak mengeluarkan uang terlalu banyak, Anda dapat membeli kartu hadiah Visa dengan jumlah yang tepat. Saat kartu hadiah habis, Anda selesai sampai bulan depan.

Jika strategi ini menarik bagi Anda, pertimbangkan kategori bonus kartu kredit mana pun yang Anda rencanakan untuk digunakan; Anda mungkin bisa mendapatkan hadiah bonus pada kartu hadiah Anda dengan membeli kartu hadiah Anda secara bijaksana dari toko tertentu. Misalnya:

- Jika Anda memiliki Kartu Amex Gold, Anda dapat membeli kartu hadiah dari supermarket. Kartu ini menghasilkan 4 Amex Membership Rewards per dolar dengan pembelian hingga $25.000 di supermarket A.S. per tahun kalender (kemudian 1 poin per dolar).

- Jika Anda memiliki Kartu Kredit Ink Business Cash®, Anda dapat membeli kartu hadiah dari Staples. Kartu ini menghasilkan 5% kembali dari $25.000 pertama yang Anda lakukan dalam pembelian gabungan setiap tahun ulang tahun akun di toko peralatan kantor dan di layanan internet, kabel, dan telepon.

Kelemahan utama dari strategi ini adalah bahwa kartu hadiah biasanya datang dengan biaya aktivasi sebesar $5 atau lebih. Jika Anda tidak ingin makan $5 (dapat bertambah dengan cepat jika Anda membeli beberapa kartu hadiah), tunggu promosi toko berselang yang membebaskan biaya ini.

Catatan singkat:Anda (mungkin) tidak dapat menggunakan kartu kredit untuk segala hal

Sejumlah pengeluaran tidak dapat dilakukan dengan kartu kredit. Misalnya, sebagian besar pemberi pinjaman tidak akan mengizinkan pinjaman mobil atau hipotek dibayar dengan kartu kredit. Namun, jika ini membantu penganggaran Anda untuk menjalankan semua pembayaran melalui kartu kredit Anda, ada celah:

- Plastiq adalah layanan yang mengenakan biaya (2,85% pada saat penulisan) untuk membayar apa saja dengan kartu kredit — termasuk hipotek dan pembayaran mobil. Gunakan kartu kredit Anda untuk membayar Plastiq, dan mereka akan memotong cek ke hampir semua penagih atau pedagang untuk Anda. Ada beberapa batasan khusus penerbit kartu, jadi selidiki apakah ini menarik minat Anda.

- Tanpa biaya tahunan Bilt Mastercard® adalah satu-satunya kartu kredit di pasaran yang memungkinkan Anda membayar sewa tanpa biaya. Anda bahkan akan mendapatkan satu Hadiah per dolar dengan sewa hingga $50.000 setiap tahun. Perhatikan bahwa Anda harus melakukan setidaknya lima pembelian per siklus penagihan untuk mendapatkan hadiah.

Dengan layanan ini, Anda dapat membayar tagihan bulanan terbesar sambil tetap menggunakan kartu kredit sebagai alat penganggaran.

Intinya

Benar-benar menggunakan uang tunai adalah cara kuno — dan sangat mudah — untuk menganggarkan. Jika Anda tidak menggunakan kredit, Anda tidak akan terlilit hutang, dan Anda tidak akan dikenakan biaya bunga yang mengerikan.

Tetapi masalah dengan metode ini adalah Anda tidak akan meningkatkan riwayat kredit Anda atau mendapatkan hadiah kartu kredit yang berharga dengan menganggarkan dengan cara ini. Jika Anda mengetahui beberapa trik, penganggaran dengan kartu kredit bisa sangat efektif, apalagi mudah. Pastikan untuk menganggarkan biaya tahunan kartu kredit jika Anda berencana menggunakan kartu yang dikenakan biaya tersebut.

Gambar unggulan:Geobor/Shutterstock.com

Baca selengkapnya:

- Penjelasan anggaran 50-30-20

- Aplikasi penganggaran terbaik untuk mengontrol keuangan Anda

-

Kartu Kredit Terbaik jika Skor FICO Anda Antara 650 dan 699

Skor kredit (juga dikenal sebagai skor FICO) sebesar 650, 660, 670, 680, dan 690 berada dalam kisaran rata-rata hingga di atas rata-rata. Di ujung yang lebih tinggi dari kisaran ini, skor FICO 675 ata

-

Mengapa pembayaran kartu kredit minimum bukan teman Anda

Diterima di seluruh dunia (dan di seluruh dunia web), kartu kredit Anda mengubah uang menjadi sesuatu yang ajaib:jin plastik yang muncul dari dompet dan dompet, memberikan daya beli dan hadiah kepada

perbankan

- Anda Bisa Terlalu Hemat dengan Kartu Kredit Anda

- Mengapa Kartu Kredit Butuh Waktu Lama untuk Pengembalian Dana?

- Bisakah Catatan Pidana Mempengaruhi Skor Kredit Anda?

- Skor kredit Anda — dan mengapa itu penting

- 5 Cara Kartu Kredit Anda Dapat Membantu Anda Mengelola Keuangan Anda

- Bagaimana Saya Bisa Membangun Kredit?

- Kredit macet? Tidak ada kredit? Kartu kredit aman adalah teman Anda

- Cara Memaksimalkan Kartu Kredit Rewards Anda

-

Mengapa Anda harus membeli (hampir) semuanya dengan kartu kredit Anda

Mengapa Anda harus membeli (hampir) semuanya dengan kartu kredit Anda Ada kesalahpahaman umum bahwa kartu kredit hanyalah jalan pintas menuju utang abadi. Sebaliknya, perlindungan pembelian, kredit sehat, dan hadiah uang kembali hanyalah beberapa alasan mengapa Anda har...

-

Kartu kredit terbaik jika skor FICO Anda antara 600 dan 649

Kartu kredit terbaik jika skor FICO Anda antara 600 dan 649 Punya skor kredit (alias skor FICO) antara 600 dan 640? Meskipun skor Anda memiliki ruang untuk peningkatan, Anda tetap dapat memenuhi syarat untuk kartu berikut yang menawarkan manfaat besar. Ji...