Apa Itu Kepercayaan? 5 Hal yang Perlu Diketahui Sebelum Anda Memulai

Perwalian telah lama dianggap sebagai alat warisan yang dimaksudkan hanya untuk orang super kaya, berkat stereotip "bayi dana perwalian" dalam film-film Hollywood. Namun, Anda tidak harus menjadi orang tua Hilton, Kardashian, atau Richie Rich untuk mendirikan Trust. Siapa pun yang ingin memberikan instruksi yang tepat tentang bagaimana aset mereka harus dikelola setelah mereka pergi dapat menyiapkan Trust.

Trust dapat menjadi alat untuk mengelola kekayaan yang telah Anda bangun — membantu orang, tujuan, dan organisasi yang paling berarti bagi Anda selama hidup Anda. Untuk mendirikan Trust formal, langkah pertama adalah berbicara dengan profesional keuangan atau pengacara real estate untuk meninjau pilihan Anda.

Berikut adalah lima hal yang harus Anda ketahui tentang Trust sebelum Anda memulai perencanaan perumahan.

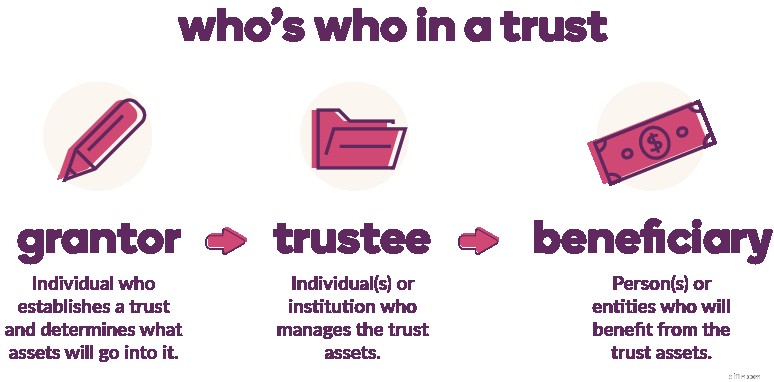

1. Ada tiga pihak kunci yang terlibat dalam Trust.

Pemberi hibah adalah orang yang mendirikan Perwalian dan memutuskan properti apa yang akan dimasukkan ke dalam Perwalian. Perwalian dapat menampung apa saja:uang tunai, rekening tabungan, saham, properti, barang koleksi, investasi lainnya — apa pun yang Anda putuskan untuk diserahkan kepada penerima manfaat.

Rekening bank dan investasi yang ada dapat ditempatkan di Trust setelah Trust didirikan. Akun baru dapat dibuka atas nama Trust.

Wali amanat adalah orang (s) atau entitas yang mengelola Trust - kadang-kadang untuk biaya - sampai tujuannya telah tercapai. Wali amanat memiliki tanggung jawab fidusia untuk mengawasi Perwalian dan memastikan pedoman yang ditetapkan oleh pemberi dipatuhi. Pada dasarnya, wali amanat secara hukum berkewajiban untuk jujur dan dapat dipercaya. Setiap tindakan yang dilakukan oleh wali amanat harus selalu mematuhi instruksi dalam perjanjian Perwalian, bahkan setelah pemberi hibah meninggal.

Trust diciptakan untuk penerima manfaat. Pada titik tertentu, penerima manfaat akan menerima hasil dari Trust sesuai dengan ketentuannya. Penerima manfaat dapat berupa seseorang — anak, cucu, anggota keluarga, atau orang lain — tetapi juga dapat berupa badan amal atau bisnis.

2. Mendirikan Perwalian dapat menjadi bagian emosional dari proses perencanaan warisan Anda.

Tidak peduli berapa banyak uang yang Anda miliki, kita semua memiliki setidaknya satu kesamaan:Kita semua ingin orang yang kita cintai dirawat dengan baik setelah kita pergi. Merencanakan hal-hal yang tidak terduga dapat membantu menenangkan pikiran Anda tentang masa depan orang yang Anda cintai. Memikirkan kematian Anda sendiri itu sulit, tetapi perlu. Untungnya, Trust ada untuk memastikan keinginan terakhir Anda dikabulkan.

3. Perwalian yang Dapat Dibatalkan vs. Perwalian yang Tidak Dapat Dicabut

Dalam hal Perwalian, pemberi hibah bisa mendapatkan sespesifik yang mereka inginkan:Perwalian Tanah, Perwalian IRA, Perwalian Tempat Tinggal Pribadi yang Memenuhi Syarat, Perwalian Amal, dll. Tetapi semua Perwalian adalah salah satu dari dua jenis:dapat dibatalkan atau tidak dapat dibatalkan.

Dengan Trust yang Dapat Dicabut, pemberi mengontrol aset Trust selama masa hidup mereka. Mereka dapat menambah atau menghapus properti dari Trust, mengubah penerima manfaat, dan bahkan membubarkannya.

Spesifik dari Kepercayaan yang Tidak Dapat Dibatalkan kurang fleksibel. Tentu, Anda dapat memodifikasi atau, dalam beberapa keadaan (yang berbeda-beda di setiap negara bagian), membubarkannya — tetapi itu bisa jauh lebih sulit.

Selain finalitas Perwalian yang Tidak Dapat Dibatalkan, perbedaan utama antara Perwalian yang Dapat Dicabut dan Perwalian yang Tidak Dapat Dibatalkan adalah pajak. Aset dalam Trust yang Dapat Dicabut masih dianggap sebagai properti pemberi hibah, sehingga mereka terus membayar pajak atas pendapatan yang dihasilkan oleh aset Trust, dan aset Trust masih dianggap sebagai bagian dari harta pemberi hibah untuk keperluan pajak real. Aset Perwalian yang Tidak Dapat Dibatalkan umumnya tidak lagi dianggap sebagai bagian dari harta pemberi hibah dan pajak pendapatan atau keuntungan modal yang terutang atas aset Perwalian dibayar oleh Perwalian. Dengan menghapus aset dari properti pemberi hibah, Perwalian yang Tidak Dapat Dibatalkan dapat membantu mengurangi atau menghindari pajak properti saat pemberi hibah meninggal.

4. Perwalian dapat membantu Anda menghindari pengesahan hakim.

Salah satu alasan beberapa orang lebih memilih Trust adalah agar mereka dapat menghindari pengesahan hakim. Pengesahan adalah proses pengadilan yudisial untuk memutuskan keabsahan dokumen publik. Menghindari proses itu adalah satu langkah yang harus dilakukan sebelum aset Anda dapat didistribusikan seperti yang Anda inginkan.

Aset apa pun yang termasuk dalam Trust tidak perlu melalui proses pengesahan hakim, selama aset ditambahkan sebelum kematian pemberi hibah.

5. Trust dapat membantu Anda mengontrol aset Anda.

Apakah Anda pernah mengurangi uang jajan anak Anda karena lupa membuang sampah? Alih-alih memberi mereka $10 penuh, Anda hanya membayar mereka $8. Dan jika mereka tidak melakukan tugas mereka, Anda memberi mereka zip.

Tunjangan berfungsi sebagai insentif. Jika anak Anda melakukan X, Y, dan Z, Anda akan membayarnya dengan mahal (untuk anak berusia 7 tahun). Demikian pula, Perwalian dapat mengizinkan pemberi hibah untuk mengontrol aset lama setelah aset tersebut hilang.

Sementara beberapa Perwalian diatur untuk mengizinkan wali amanat melakukan penarikan dari Perwalian untuk didistribusikan kepada penerima manfaat, yang lain diatur dengan aturan dan batasan ketat yang ditentukan oleh pemberi.

Contoh rencana dan ketentuan distribusi yang berbeda meliputi:

- Distribusi tahunan:Penerima menerima sejumlah tertentu dari Trust setiap tahun.

- Distribusi berjenjang:Penerima manfaat menerima X% pada usia 18 tahun, Y% setelah lulus kuliah, dan Z% setelah berusia 35 tahun.

- Ketentuan khusus:Pemberi hibah ingin penerima manfaat hanya membelanjakan uangnya untuk sesuatu yang spesifik, seperti pendidikan (kuliah), perjalanan, atau memulai bisnis.

- Klausul “Penghematan”:Penerima manfaat tidak dapat mengalihkan hak atas pembayaran di masa mendatang dari Perwalian kepada pihak ketiga (secara efektif mencegah penerima manfaat menghambur-hamburkan warisan sebelum mereka menerimanya dan melindungi aset dari kreditur penerima).

Rencana dan ketentuan distribusi membantu pemberi memastikan uang, dan, dalam beberapa kasus, mungkin juga menjadi cara bagi orang tua yang bersangkutan untuk menyediakan untuk anak-anak mereka sementara juga membatasi bagaimana uang itu digunakan (pikirkan:bukan pada hal-hal seperti mobil mahal atau perjudian) .

Siap untuk mengambil langkah selanjutnya?

Untuk menjaga warisan Anda tetap utuh, konsultasikan dengan profesional Trust Anda untuk membuat Trust. Kemudian ikuti langkah-langkah sederhana dalam panduan kami di bawah ini untuk membuka giro, tabungan, atau sertifikat deposito (CD) atas nama Kepercayaan Anda kepada kami.

Buka Panduan Ally Trust

-

5 Hal yang Perlu Diketahui Sebelum Membeli Fantom (FTM)

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

7 Hal Yang Harus Anda Ketahui Sebelum Anda Berpindah Bank

Mengabaikan detail kecil terbukti mahal. Mengabaikan detail kecil terbukti mahal. Berpindah bank dapat memberi Anda suku bunga rekening tabungan yang lebih tinggi, penawaran pinjaman yang lebih bai

perbankan

- 3 Hal yang Perlu Diketahui sebelum Anda Membeli Dana Indeks

- 3 Hal yang Perlu Diketahui Sebelum Anda Membeli ETF

- Ulasan Asuransi Mobil Prudential:Yang Perlu Diketahui Sebelum Anda Mendapatkan Pertanggungan [2021]

- 7 Hal yang Perlu Diketahui Sebelum Anda Membeli XRP

- 5 Hal yang Perlu Diketahui Sebelum Anda Membeli Tether

- 6 Hal yang Perlu Diketahui Sebelum Membeli Polkadot

- 8 Hal yang Perlu Diketahui Sebelum Membeli Safemoon

- 4 Hal yang Perlu Diketahui Sebelum Anda Membeli Litecoin

-

7 Hal yang Perlu Diketahui Sebelum Anda Membeli Ergo (ERG)

7 Hal yang Perlu Diketahui Sebelum Anda Membeli Ergo (ERG) Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

7 Hal yang Perlu Diketahui Sebelum Membeli Cosmos (ATOM)

7 Hal yang Perlu Diketahui Sebelum Membeli Cosmos (ATOM) Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...