Sekuritisasi – produk keuangan kompleks yang memicu krisis keuangan kembali muncul

Sekuritisasi pernah dipuji sebagai inovasi yang dirancang untuk meningkatkan ketahanan dan stabilitas sistem keuangan dengan mendistribusikan kembali risiko secara efisien. Namun gelembung perumahan yang pecah dan memicu krisis keuangan global 2007-08 didorong oleh mekanisme keuangan ini.

Hal ini memungkinkan bank untuk mengemas ulang dan menjual kredit macet, termasuk pinjaman dan hipotek, kepada investor pihak ketiga dalam bentuk sekuritas. Di tingkat mikro, itu mendorong perilaku oportunistik oleh bank, yang menciptakan kompleks, aset keuangan yang buram dan berkualitas lebih rendah. Sepuluh tahun kemudian dan kita bisa melihat kembalinya bisnis berisiko ini.

Krisis keuangan 2007-08 menerangi sisi gelap sekuritisasi. Ketika gelembung perumahan pecah, investor menderita kerugian yang signifikan dan kehilangan kepercayaan dan minat dalam sekuritisasi. Lebih-lebih lagi, tanggapan peraturan yang ketat untuk mengatasi kekurangan di pasar sekuritisasi telah membuat transaksi ini mahal bagi bank untuk direkayasa. Minat investor yang minimal ditambah dengan persyaratan peraturan yang lebih ketat telah berdampak merugikan pada sekuritisasi.

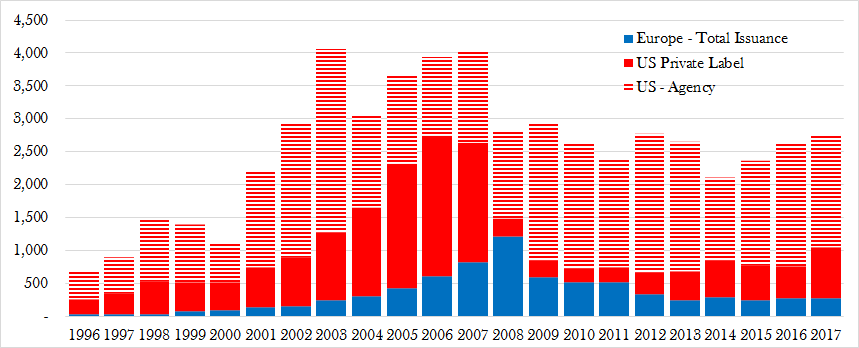

Volume sekuritas yang diterbitkan menyusut secara substansial pada periode pasca-krisis, terutama di Eropa. Tetapi, hari ini, sepuluh tahun setelah krisis, Pembuat kebijakan Eropa sangat ingin menghidupkannya kembali. Mereka mengatakan bahwa pasar sekuritisasi yang berfungsi dengan baik akan memberikan manfaat yang signifikan bagi pertumbuhan Eropa. Namun, ada sedikit bukti empiris yang mendukung klaim ini.

Sisi gelap sekuritisasi

Sekuritisasi memodifikasi model bisnis perbankan tradisional, dimana bank menyimpan pinjaman sampai jatuh tempo. Ini adalah mekanisme keuangan yang kompleks yang memungkinkan bank untuk menjual pinjaman yang tidak likuid kepada pihak ketiga. Hasil penjualan kemudian digunakan untuk membiayai pinjaman tambahan dan siklus ini dapat diikuti berulang-ulang.

Sejak krisis keuangan, banyak pekerjaan telah menyelidiki efek negatif dari sekuritisasi. Ada banyak bukti bahwa sekuritisasi meningkatkan risiko kredit bank.

Sejumlah penelitian menemukan bahwa hal itu meningkatkan perilaku oportunistik bank, juga. Pada periode sebelum krisis, bank yang aktif dalam sekuritisasi menolak lebih sedikit aplikasi pinjaman dan menengahi hipotek berkualitas buruk. Hipotek berisiko lebih mungkin untuk disekuritisasi dan beberapa bank bahkan salah melaporkan kualitas kredit hipotek yang mendasarinya dengan mengaburkan informasi dari investor.

Bank juga mengurangi upaya pemantauan mereka terhadap peminjam pinjaman yang dijaminkan. Sekuritisasi dari bank yang lebih besar diberikan bantuan peringkat oleh lembaga pemeringkat kredit, sehingga menyesatkan investor. Tidak dapat menilai risiko karena struktur kompleks aset ini dan kurangnya informasi, investor didorong untuk mengandalkan peringkat kredit.

Eropa kebal?

Konsekuensi yang tidak diinginkan dari sekuritisasi pada perilaku bank kurang terlihat di pasar Eropa. Bank-bank Eropa tampaknya tidak mengamankan pinjaman berkualitas rendah atau melonggarkan standar pinjaman dengan cara yang sama seperti yang dilakukan bank-bank AS.

Faktanya, pasar sekuritas di Eropa lebih kuat. Pada periode pasca krisis, default rata-rata berkisar antara 0,6 dan 1,5%, dibandingkan dengan 9,3 hingga 18,4% untuk sekuritisasi AS. Namun demikian, volume sekuritisasi di pasar Eropa sama-sama menderita, jika tidak lebih dari, pasar AS.

Meningkatnya jumlah sekuritisasi Eropa adalah, di tangan satunya, menipu karena tidak semua sekuritas yang dibuat benar-benar dijual ke investor swasta. Sejumlah besar disimpan oleh bank penerbit dan kemudian digunakan sebagai jaminan untuk mengamankan pendanaan dari bank sentral seperti Bank Sentral Eropa. Tetapi, di samping itu, Bank-bank Inggris baru-baru ini meningkatkan tingkat penerbitan mereka secara signifikan dibandingkan dengan tingkat sebelum Brexit.

Pelajaran yang didapat

Sejak krisis, Regulasi Eropa telah diperketat secara signifikan. Secara khusus, itu telah menargetkan efek negatif dari sekuritisasi pada perilaku bank dan peningkatan transparansi di pasar. Bank harus memiliki lebih banyak modal untuk sekuritas beragun aset, mereka harus mengambil lebih banyak tanggung jawab atas risiko mereka sendiri dan investor sekarang diminta untuk melakukan uji tuntas.

Tetapi, mengingat stagnasi pasar saat ini, kerangka sekuritisasi telah direvisi berulang kali untuk menghidupkan kembali pasar. Setelah banyak perdebatan, Kerangka peraturan sekuritisasi baru Eropa akan mulai berlaku sepenuhnya pada 1 Januari 2019.

Secara khusus, kerangka kerja baru bertujuan untuk mempromosikan penerbitan sederhana, sekuritisasi yang transparan dan terstandarisasi yang mudah dievaluasi dan dipantau oleh investor dan regulator. Sebagai contoh, untuk memenuhi syarat, aset yang mendasari harus "homogen" berdasarkan jenis (memiliki karakteristik dan risiko arus kas yang sama) serta jatuh tempo. Kerangka kerja memberikan bantuan modal bagi investor yang ingin mengadakan ini sederhana, sekuritisasi yang transparan dan terstandar.

Tapi masih ada beberapa kekurangan. Keuntungan bantuan modal tidak berlaku untuk investor institusi besar jangka panjang seperti dana pensiun dan perusahaan asuransi. Negara-negara juga akan diberikan otonomi untuk menjatuhkan sanksi atas ketidakpatuhan terhadap langkah-langkah tanggung jawab risiko. Ini berpotensi meredam aktivitas lintas batas.

Meskipun keterbatasan ini, kerangka kerja baru ini diharapkan dapat memperluas peluang investasi bagi investor jangka panjang. Uni Eropa berharap akan meningkatkan pinjaman untuk rumah tangga dan bisnis Eropa dengan memberikan tambahan €150 miliar untuk ekonomi riil. Tetapi, dengan kurangnya bukti untuk mendukung hal ini dan dengan mempertimbangkan sisi gelap sekuritisasi, penting untuk melangkah dengan hati-hati dan belajar dari pelajaran dari krisis keuangan.

-

5 Sifat Finansial yang Diinginkan Orang dalam Pasangan Impiannya

Ini adalah ciri-ciri keuangan yang membantu menarik pasangan. Jujur saja -- jika Anda mencari hubungan yang serius, situasi keuangan Anda penting bagi calon mitra. Ini jelas bukan satu-satunya at

-

3 Perubahan Finansial yang Saya Buat untuk Mengatasi Krisis COVID-19

Menyesuaikan pengeluaran saya telah menjadi kebutuhan karena krisis kesehatan mengubah cara saya berfungsi. Menyesuaikan pengeluaran saya telah menjadi kebutuhan karena krisis kesehatan mengubah cara

perbankan

- Masalah Keuangan Yang Berhubungan Dengan Lansia

- Nigeria membuat kemajuan dengan inklusi keuangan:begini caranya

- Hedge Funds Sejak Krisis Keuangan:Dari Boom to Bust

- Bank yang Mendukung Komunitas LGBTQ+

- Manakah 10 Bank Swasta Terbaik?

- Krisis keuangan

- 3 Faktor yang Menentukan Anuitas Indeks Terbaik

- Saham yang paling tidak terpengaruh oleh resesi pada tahun 2008

-

Apa itu Sektor Keuangan?

Apa itu Sektor Keuangan? Sektor keuangan mengacu pada bisnis dan lembaga yang mengelola uang dan menyediakan layanan perantara untuk mentransfer dan mengalokasikan modal keuangan dalam suatu perekonomian. Jenis Lemba...

-

9 Kesalahan Finansial yang Anda Buat di Kantor Dokter

9 Kesalahan Finansial yang Anda Buat di Kantor Dokter Jika Anda memiliki kondisi medis yang sedang berlangsung, Anda tahu betapa mahalnya perawatan kesehatan. Biaya medis telah meroket beberapa tahun terakhir, membuat orang menghadapi kemungkinan yang sa...