Apa itu Roth IRA dalam Istilah Kanada?

Rekening Tabungan Bebas Pajak Kanada (TFSA) memiliki beberapa kemiripan dengan U.S. Roth IRA. Keduanya menyediakan kontribusi yang tidak dapat dikurangkan dan penarikan bebas pajak. Akun TFSA kurang membatasi penarikan bebas penalti dan karena itu berfungsi sebagai sarana tabungan/investasi tujuan umum, bukan satu-satunya yang diarahkan untuk pensiun.

TFSA vs. RRSP

Rencana Tabungan Pensiun Terdaftar (RRSP) adalah analog dari IRA tradisional Amerika. Berbeda dengan TFSA, kontribusi ke RRSP dapat dikurangkan dari pajak dan penarikan dikenakan pajak sebagai pendapatan reguler. Tambahan, kontribusi RRSP tidak dapat melebihi 18 persen dari pendapatan yang diperoleh tahun sebelumnya , sampai dengan jumlah tahunan maksimum, sedangkan TFSA memungkinkan kontribusi hingga 100 persen dari pendapatan yang diperoleh, tunduk pada batas tahunan. Akun RRSP harus dikonversi ke jenis akun lain pada usia 71 tahun, tetapi tidak ada persyaratan seperti itu untuk TFSA.

kelayakan

Semua penduduk Kanada dapat membuka TFSA jika mereka telah mencapai usia 18 tahun dan memiliki Nomor Asuransi Sosial Kanada (SIN). Ambang usia adalah 19 untuk wilayah dan provinsi Kanada tertentu, dalam hal ini Anda dapat secara surut memberikan kontribusi usia 18 tahun ketika Anda mencapai 19. Bukan penduduk Kanada dapat membuka TFSA, tetapi iuran dikenakan pajak bulanan sebesar 1 persen untuk setiap bulan iuran tersebut tetap berada di rekening. Anda juga dapat berkontribusi pada TFSA dari pasangan atau pasangan hukum.

Pengaturan akun

Anda dapat membuka satu atau lebih TFSA di lembaga keuangan, perusahaan asuransi atau serikat kredit yang menerbitkan rekening ini. Anda harus memberikan informasi identitas penerbit, termasuk SIN Anda dan tanggal lahir, dan dokumen pendukung yang diperlukan. Penerbit kemudian mendaftarkan TFSA Anda ke pemerintah dan Anda dapat mulai memberikan kontribusi. Jika Anda memberikan informasi yang tidak lengkap atau salah, akun Anda tidak akan terdaftar dan setiap penghasilan yang Anda peroleh akan dikenakan pajak penghasilan saat ini.

Jenis Investasi

Peraturan TFSA mengizinkan investasi yang memenuhi syarat: uang tunai, obligasi, reksa dana, saham saham yang terdaftar, sertifikat investasi yang dijamin dan saham tertentu dari perusahaan usaha kecil. Seperti halnya Roth IRA, TFSA mandiri tersedia dan memberikan kebebasan yang lebih besar dalam jenis investasi yang dapat Anda lakukan. Jenis investasi tertentu dilarang, termasuk sebagian besar utang pemegang rekening, hutang atau saham dalam suatu korporasi, kemitraan atau kepercayaan di mana Anda memiliki saham setidaknya 10 persen atau satu di mana Anda tidak memilikinya lengan-panjang transaksi. Hipotek yang diasuransikan oleh Canada Mortgage and Housing Corporation diizinkan.

Kontribusi

Pada 2015, kontribusi tahunan maksimum untuk TFSA adalah C$10, 000. Berbeda dengan Roth IRA, Anda dapat menyumbangkan jumlah ini ke TFSA Anda bahkan jika Anda memiliki penghasilan tinggi. TFSA menggunakan konsep yang disebut ruang kontribusi , yang merupakan jumlah dari batas kontribusi tahunan Anda saat ini, penarikan tahun sebelumnya dan ruang kontribusi tahun sebelumnya yang tidak digunakan. Karena ruang kontribusi, kontribusi Anda yang sebenarnya mungkin melebihi C$10, 000 dalam setahun. Kontribusi yang melebihi ruang kontribusi Anda akan dikenakan pajak 1 persen per bulan untuk setiap bulan kelebihannya tetap ada. Anda dapat menyumbangkan mata uang asing, tetapi akan dilaporkan dalam dolar Kanada untuk menegakkan batas kontribusi tahunan. Anda juga dapat mengkontribusikan investasi non-tunai yang memenuhi syarat dengan nilai pasar wajar saat ini. Anda dapat berkontribusi ke TFSA pada usia berapa pun di atas usia minimum.

Penarikan

Anda dapat menarik jumlah berapa pun bebas pajak dari TFSA Anda kapan saja. Penarikan selama tahun berjalan tidak mengurangi jumlah total yang telah dikontribusikan untuk tahun tersebut. Penarikan ini ditambahkan ke ruang kontribusi Anda hanya pada awal tahun depan. Tidak ada penalti untuk penarikan awal, dan penarikan tidak memengaruhi kelayakan Anda untuk mendapatkan kredit dan manfaat pajak pemerintah. Aset TFRA dapat diwarisi bebas pajak oleh pasangan yang masih hidup atau pasangan iuran.

-

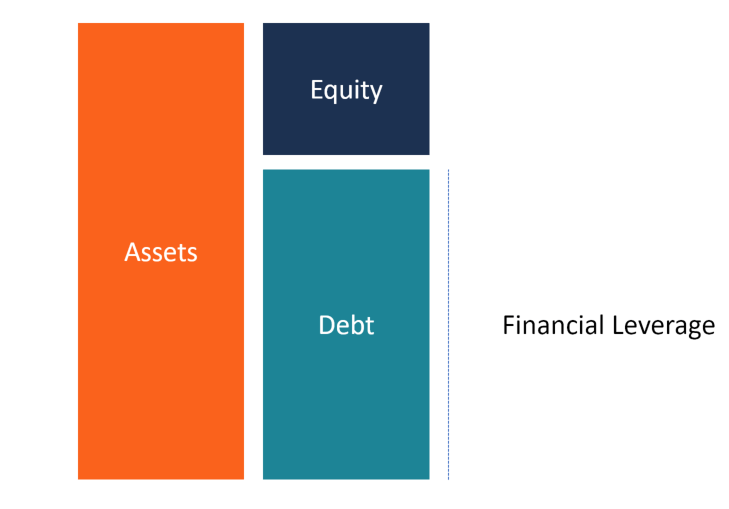

Apa itu Leverage Keuangan?

Leverage keuangan adalah penggunaan uang pinjaman (utang) untuk membiayai pembelian aset Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-op

-

Apa itu Perangkat Lunak Perdagangan?

Perangkat lunak perdagangan adalah program komputer yang digunakan pedagang untuk berdagang dan menganalisis produk keuangan seperti mata uang, saham, obligasi, dan derivatif melalui jaringan dengan p

-

Perhitungan Nilai Sekarang untuk Anuitas yang Ditangguhkan

Nilai waktu uang berarti satu dolar di saku Anda hari ini bernilai lebih dari satu dolar yang akan Anda terima bulan depan, karena Anda dapat memasukkan dolar hari ini ke dalam rekening tabungan dan m

-

Apa itu Pemilihan Suara? Bagaimana itu bekerja,

Manfaat &FAQ Teknologi pengambilan suara untuk gudang dan pusat distribusi berkembang pesat karena peningkatan efisiensi dan produktivitas yang dapat mereka berikan. Di seluruh dunia, nilai pasar so

masa pensiun

-

Bagaimana menginvestasikan uang Anda hari ini

Bagaimana menginvestasikan uang Anda hari ini Berinvestasi bukan hanya untuk para ahli pasar saham — ini adalah istilah yang mencakup semua cara untuk menjadi pintar tentang uang. Yang benar adalah:Anda tidak perlu masuknya uang tunai untuk mul...

-

Dasar-dasar Pinjaman Mobil

Dasar-dasar Pinjaman Mobil Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Penanggung tidak perlu membayar klaim gangguan bisnis coronavirus:Treasury

Penanggung tidak perlu membayar klaim gangguan bisnis coronavirus:Treasury Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Departemen Keuangan tampaknya tidak memiliki keyakinan yang sama bah...

-

Hibah Perguruan Tinggi untuk Siswa Dengan Orang Tua Bercerai

Hibah Perguruan Tinggi untuk Siswa Dengan Orang Tua Bercerai Terima ijazah perguruan tinggi Anda dengan melamar federal, hibah perguruan tinggi negeri dan lokal. Hibah perguruan tinggi yang ditawarkan kepada siswa dengan orang tua bercerai mempertimbangkan stu...