Keuntungan dan Kerugian dari 403(b)

A 403(b) adalah rencana anuitas terlindung pajak, mirip dengan 401 (k), untuk karyawan lembaga nirlaba dan pendidikan. Kontribusi untuk rencana 403(b) diambil langsung dari gaji karyawan. Karyawan tidak pernah melihat uang, kontribusi dibuat dengan dolar sebelum pajak dan uang tersebut terakumulasi pajak tangguhan untuk pensiun.

Keuntungan

Penabung mendapatkan keuntungan dari leverage pajak, berkat penangguhan pajak atas kontribusi pada rencana 403(b). Jumlah total yang dihemat dan dimajemukkan lebih besar daripada jika jumlah kontribusi dikenai pajak. Paket 403(b) juga memiliki keuntungan bekerja secara otomatis. Setelah penghemat mendaftar, kontribusi keluar dari gajinya secara otomatis. Dia tidak perlu melakukan tindakan tambahan.

Kekurangan

Paket 403(b) memiliki beberapa kelemahan:Akses ke penarikan dibatasi hingga usia 59-1/2, kecuali dalam keadaan terbatas tertentu. Penarikan awal dinilai denda pajak 10 persen. Selain itu, penarikan dikenakan pajak sebagai penghasilan, bukan sebagai keuntungan modal. Kontributor mendapatkan manfaat dari penangguhan pajak tetapi kehilangan perlakuan keuntungan modal jangka panjang yang lebih menguntungkan.

Perpajakan

Kontribusi untuk 403 (b) rencana tidak dikenakan pajak. Tidak ada kewajiban pajak atas transfer dalam rencana dan tidak ada kewajiban pajak penghasilan atas dividen yang diterbitkan dalam rencana. Ini adalah keuntungan dari rekening kena pajak, yang menghasilkan kewajiban pajak capital gain setiap kali Anda menjual kepemilikan dengan keuntungan dan setiap kali Anda menerima pembayaran dividen atau bunga. Penarikan dikenakan pajak sebagai pendapatan. Anda harus mulai mengambil penarikan, atau distribusi, dan membayar pajak penghasilan atas distribusi pada usia 70. Jika Anda gagal mengambil distribusi minimum yang disyaratkan, IRS akan menilai penalti 50 persen dari distribusi minimum yang dijadwalkan.

Pertimbangan

Paket 403(b) menarik karena manfaat perlindungan kekayaannya. Aset dalam rencana 403(b) menerima beberapa perlindungan terhadap klaim kreditur. Mereka lebih sulit untuk dilampirkan daripada jumlah uang yang setara di luar rekening pensiun. Namun, pilihan investasi di 403(b)s dapat dibatasi. Sebagian besar opsi dalam paket 403(b) adalah anuitas. Umumnya, Anda tidak dapat berinvestasi dalam saham atau obligasi individu dengan 403(b). Jika paket 403(b) Anda tidak menawarkan reksa dana sebagai opsi investasi, Anda mungkin ingin menggunakan IRA atau Roth IRA sebagai bagian dari portofolio tabungan pensiun Anda.

Masalah Diversifikasi Pajak

Jika Anda akan menerima pensiun serta dana 403(b) Anda, Anda mungkin ingin mempertimbangkan untuk mendiversifikasi aliran pendapatan pensiun Anda antara akun kena pajak dan tidak kena pajak. Jika Anda memiliki keseluruhan pendapatan pensiun Anda yang berasal dari sumber kena pajak seperti IRA tradisional, anuitas, 403(b) rencana dan pensiun tradisional, Anda dapat secara tidak sengaja mendorong diri Anda ke dalam kelompok pajak yang lebih tinggi dan membuat sebagian dari pendapatan jaminan sosial Anda kena pajak. Untuk melawan ini, pertimbangkan untuk memindahkan sebagian dari aset pensiun Anda ke aset tidak kena pajak, seperti Roth IRA, a Roth 403(b) jika diizinkan oleh majikan Anda atau asuransi jiwa permanen.

-

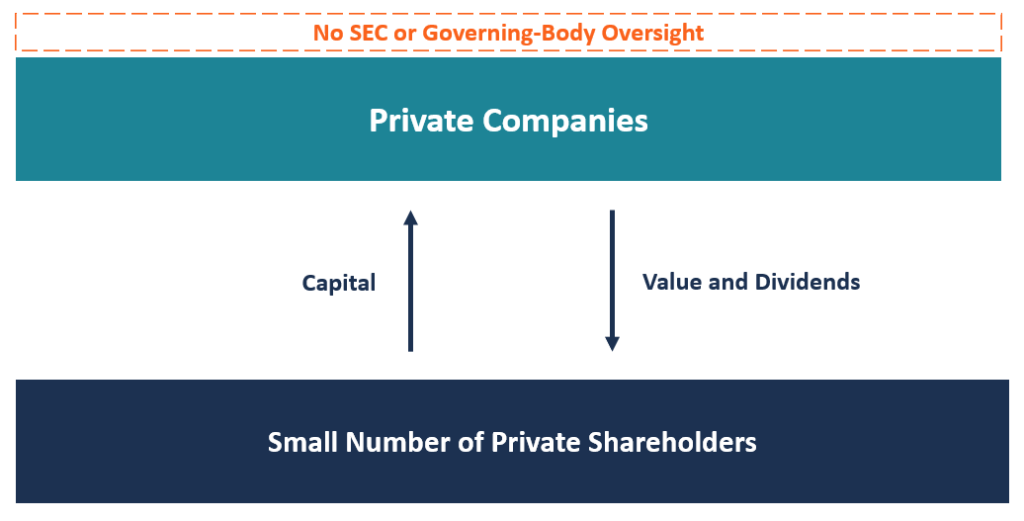

Apa itu Perusahaan Swasta?

Perusahaan swasta dimiliki oleh sejumlah kecil pemegang saham, anggota perusahaan, atau organisasi non-pemerintah, dan tidak menawarkan sahamnya untuk dijual kepada masyarakat umum. Sebagai gantinya,

-

Apa itu IPO yang Didukung Modal Ventura?

IPO yang didukung modal ventura adalah penawaran awal saham perusahaan yang sebagian besar didukung oleh investor modal ventura. Jenis Penawaran Umum Perdana (Initial Public Offering/IPO)Penawaran Umu

-

Definisi Volume Seimbang (OBV)

Apa itu Volume Saldo (OBV)? Volume on-balance (OBV) adalah indikator momentum perdagangan teknis yang menggunakan aliran volume untuk memprediksi perubahan harga saham. Joseph Granville pertama kali

-

Inilah Mengapa Anda Tidak Dapat Mendapatkan Makanan Cina Saat Ini

Apa yang Anda pesan di restoran Cina favorit Anda? (Untuk juru tulismu yang setia, itu sup mie ayam dengan banyak mie renyah, lalu daging sapi dengan brokoli sebagai makanan utama.) Dikurung saat kami

masa pensiun

-

Bagaimana Menjadi Asisten Virtual

Bagaimana Menjadi Asisten Virtual Saya selalu membayangkan ide bekerja dari rumah dan memiliki karier yang benar-benar saya sukai. Saya memiliki banyak pekerjaan yang saya kuasai, tapi mari kita jujur, mereka bukanlah apa yang ingin s...

-

Langkah Kunci Yang Harus Dilakukan Sekarang Untuk Dompet yang Hilang

Langkah Kunci Yang Harus Dilakukan Sekarang Untuk Dompet yang Hilang Kita semua tahu bahwa perasaan di perut Anda ketika kehilangan dompet. Semakin banyak yang Anda bawa, semakin buruk dirimu. Kartu kredit Anda, kartu debit, buku cek, surat izin Mengemudi, dan uang tun...

-

Apa itu Key Performance Indicator (KPI)?

Apa itu Key Performance Indicator (KPI)? Key Performance Indicators (KPI) adalah metrik yang digunakan untuk melacak dan mengevaluasi kinerja bisnis secara berkala. Perusahaan Korporasi adalah badan hukum yang dibuat oleh individu, pemegang ...

-

Apa Itu Nomor Perutean ACH?

Apa Itu Nomor Perutean ACH? Nomor perutean adalah jenis identifikasi. Pelajaran singkat tentang bagaimana lembaga keuangan A.S. beroperasi diperlukan untuk pemahaman yang lengkap tentang angka ACH dan tujuannya. Sistem Federal ...