403B Vs. Roth IRA

Roth IRA dan rencana 403b tradisional adalah rencana tabungan pensiun. Mereka memungkinkan Anda untuk menyumbangkan uang setiap tahun dan mendapat manfaat saat pensiun dari tabungan dan investasi reguler. Sementara Roth IRA adalah rencana pensiun individu, 403b adalah rencana kelompok yang memungkinkan kontribusi yang sesuai dari pemberi kerja. Perbedaan terpenting mereka adalah bagaimana mereka mengizinkan tabungan Anda dikenakan pajak.

Roth IRA

Roth IRA tidak mengizinkan Anda untuk mengurangi jumlah yang Anda sumbangkan dari penghasilan Anda untuk tujuan pajak. Jika Anda memperoleh penghasilan kena pajak sebesar $50, 000 setahun dan berkontribusi $2, 000 ke IRA, Anda masih berhutang pajak $50, 000. Namun, uang yang Anda simpan di Roth IRA tidak dikenakan pajak sebagai penghasilan saat Anda menariknya.

403b . tradisional

Paket 403b tradisional dapat ditawarkan kepada pegawai pendidikan dan pemerintah tertentu, menteri wiraswasta dan mereka yang bekerja untuk organisasi bebas pajak. Ini mirip dengan paket 401k yang tersedia untuk karyawan di sektor swasta. 403b tidak mengizinkan investasi dalam saham; melainkan memungkinkan pembelian kontrak anuitas atau rekening kustodian yang diinvestasikan dalam reksa dana. Ini memungkinkan Anda untuk mengurangi jumlah yang Anda sumbangkan dari penghasilan Anda untuk tujuan pajak. Jika Anda mendapatkan $50, 000 dan berkontribusi $2, 000 ke dalam rencana, penghasilan kena pajak Anda adalah $48, 000. Anda langsung mendapatkan penghematan pajak. Tetapi jika Anda menarik uang dari rencana sebelum Anda mencapai 591/2, Anda membayar penalti. Juga, uang yang Anda tarik dari rencana pensiun dikenakan pajak.

Mana yang lebih baik?

Paket mana yang akan digunakan bergantung pada berapa banyak yang Anda peroleh dan jumlah pajak penghasilan yang Anda harapkan untuk dibayar. Setelah Anda pensiun, Anda mungkin akan mendapatkan lebih sedikit uang, sehingga Anda akan membayar tarif pajak yang lebih rendah. Sebagian besar pekerja mendapatkan lebih banyak uang dan membayar pajak penghasilan yang lebih tinggi sebelum mereka pensiun. 403b tradisional akan menghasilkan pembayaran pajak penghasilan atas tabungan di masa depan, tetapi, untuk kebanyakan orang, pada tingkat yang lebih rendah. Roth IRA memaksa Anda untuk membayar pajak atas uang yang Anda simpan tahun ini tetapi memungkinkan Anda untuk menarik uang itu di masa depan bebas pajak. Jika braket pajak Anda sama sekarang dan ketika Anda pensiun, rencana akan meninggalkan Anda dengan jumlah uang yang sama. Jika Anda menghasilkan lebih sedikit setelah pensiun, dan membayar pajak dalam golongan pajak yang lebih rendah, 403b tradisional lebih baik. Jika Anda mengharapkan penghasilan lebih banyak setelah pensiun, rencana Roth lebih baik.

Beberapa Faktor Lainnya

Sebagai rencana kelompok, 403b memungkinkan pemberi kerja untuk memberikan kontribusi yang sesuai. Ini dapat bertambah secara signifikan dari waktu ke waktu. Roth IRA tidak menawarkan fitur yang sama. Jika Anda menabung untuk masa pensiun, ada faktor lain yang perlu dipertimbangkan, termasuk harapan Anda untuk investasi dalam rencana Anda. Jika pasar saham berjalan dengan baik, dan nilai investasi Anda meningkat secara signifikan, rencana Roth memiliki keuntungan - akun yang menguntungkan dilindungi dari pajak yang tinggi. Jika investasi Anda tidak berjalan dengan baik, atau berada pada tingkat bunga tetap yang stabil dan cukup rendah, 403B tradisional lebih baik.

Penarikan

Roth juga memiliki keuntungan penting karena tidak memerlukan penarikan, Anda juga tidak dikenakan sanksi untuk penarikan awal. Hukum yang mengatur 403bs memungkinkan distribusi dimulai pada 59 1/2 tahun, dan membutuhkan distribusi reguler di tahun Anda menginjak 701/2 apakah Anda membutuhkan uang atau tidak. Dan penarikan awal dari 403b dan IRA tradisional lainnya dikenakan sanksi 10 persen dan dikenai pajak sebagai pendapatan normal.

-

Apa itu Nomor Induk Bank (BIN)?

Nomor identifikasi bank (BIN) mewakili empat hingga enam digit pertama pada kartu kredit. Empat sampai enam digit pertama mengidentifikasi lembaga keuangan yang mengeluarkan kartu tersebut. BIN adalah

-

Bagaimana Menilai Ulasan Ketika Semua Orang Terlalu Baik

Di era belanja online, tidak masuk akal untuk membeli sesuatu tanpa penilaian pelanggan. Ketika kita tidak bisa menilai suatu produk dengan melihatnya sendiri, kita bergantung pada apa yang orang lain

-

Cara Bertahan dari The Fed dan Berkembang hingga Pensiun

Shah Gilani Jika Anda memiliki niat untuk mencapai masa pensiun, Aku punya kabar buruk dan baik untukmu. Kebijakan suku bunga nol Federal Reserve AS dirancang untuk menguntungkan bank-bank besar de

-

CARES Bantuan undang-undang:Apa yang perlu Anda ketahui

Saat AS berjuang melawan dampak dari virus corona baru, Kongres telah bergerak untuk menopang perekonomian dengan meloloskan paket stimulus darurat senilai $2 triliun. Ukuran pengeluaran darurat bes

investasi

-

Apa itu Klaim Perdata?

Apa itu Klaim Perdata? Banyak tuntutan perdata diselesaikan melalui penyelesaian di luar ruang sidang. Di Amerika Serikat, ada dua jenis hukum dasar:hukum perdata dan pidana. Hukum pidana telah dipopulerkan di acara televi...

-

Realisasi Beberapa

Realisasi Beberapa Apa itu Realisasi Kelipatan? Realisasi kelipatan adalah pengukuran ekuitas swasta yang menunjukkan berapa banyak yang telah dibayarkan kepada investor. Realisasi berganda mengukur pengembalian yang ...

-

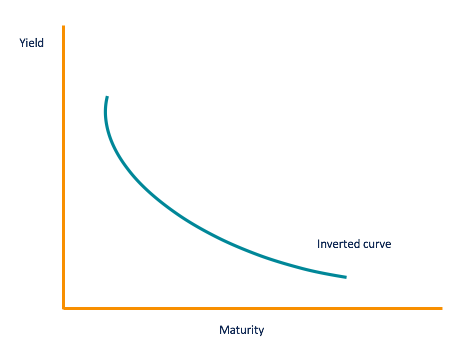

Apa itu Kurva Kredit?

Apa itu Kurva Kredit? Kurva kredit adalah representasi grafis dari hubungan antara pengembalian yang ditawarkan oleh sekuritas (instrumen penghasil kredit) dan waktu jatuh tempo sekuritas. Ini mengukur sentimen investor te...

-

3 Alasan Anda Harus Berhati-hati Saat Membeli Bitcoin

3 Alasan Anda Harus Berhati-hati Saat Membeli Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...