Keuntungan &Kerugian Analisis Laporan Keuangan

Ada tiga laporan keuangan utama yang dianalisis investor. Mereka adalah neraca, laporan laba rugi dan laporan arus kas. Neraca adalah snapshot dalam waktu. Ini menunjukkan semua aset yang dimiliki dan kewajiban yang harus dibayar untuk sebuah perusahaan. Ini juga menunjukkan jumlah ekuitas atau kepemilikan yang dibayar oleh investor. Laporan laba rugi melihat sepanjang tahun. Ini dimulai dengan pendapatan dan kemudian dikurangi biaya untuk laba bersih. Laporan arus kas menunjukkan dari mana kas benar-benar datang dengan memecah arus kas menjadi kas dari operasi, investasi dan pembiayaan. Ada kelebihan dan kekurangan menganalisis laporan keuangan untuk keputusan investasi.

Pengungkapan penuh

Pengungkapan penuh adalah salah satu keuntungan utama dari, dan salah satu tujuan utama untuk laporan keuangan. Komisi Sekuritas dan Bursa menjadikan laporan 10K sebagai persyaratan untuk semua perusahaan publik. 10K ini mencakup pengungkapan penuh atas semua laporan keuangan serta catatan yang menjelaskan semua asumsi yang terkandung dalam catatan tersebut.

Nilai Intrinsik vs. Nilai Pasar

Sementara laporan keuangan baik untuk data yang diperlukan untuk melakukan analisis rasio yang menyeluruh, mereka didasarkan pada sistem akrual akuntansi, yang tidak berbasis pasar. Ini adalah keuntungan dan kerugian. Ada baiknya memiliki dasar untuk membandingkan nilai buku dengan nilai pasar. Di atas semua itu, membantu menentukan penawaran di pasar. Namun, perbedaan nilai juga dapat merugikan analisis laporan keuangan. Hal ini dapat membuat sulit untuk mengetahui nilai sebenarnya dari aset, yang diterjemahkan menjadi rasio yang tidak dapat diandalkan.

Transparansi

Sayangnya, karena laporan keuangan mudah dipahami semua orang, juga sangat mudah bagi orang untuk menyembunyikan informasi. Contohnya, seorang analis harus melihat laporan arus kas untuk mengetahui apakah arus kas berasal dari operasi atau aktivitas pendanaan tambahan. Ada juga konvensi tertentu seperti penyusutan dan akuntansi persediaan yang dapat menambah atau mengurangi laba bersih, tergantung pada konvensi yang digunakan.

-

Perdagangan saham setelah jam kerja:Cara berdagang setelah pasar tutup

Perdagangan saham di luar jam kerja bisa menjadi cara terbaik untuk masuk atau keluar dari pasar, terutama pada saham yang banyak diikuti. Dengan perdagangan jam panjang — yang mencakup perdagangan di

-

Berapa Batas Waktu Kontribusi 401k 2021?

Batas waktu kontribusi 401k adalah pada akhir tahun kalender. Namun, IRS memungkinkan kontribusi untuk akun IRA sampai dengan batas akhir pelaporan pajak tahun yang akan datang. Untuk tahun paja

-

Kapan Kehancuran Pasar Berikutnya Akan Terjadi, dan Apa Penyebabnya?

Hampir setiap hari, berita utama keuangan memperingatkan bahwa kenaikan besar-besaran terbaru dari pasar saham sedang goyah dan bahwa pasar sedang menuju kehancuran. Peringatan ini biasanya tidak samp

-

Apa itu Tingkat Rintangan?

Tingkat rintangan, yang juga dikenal sebagai tingkat pengembalian minimum yang dapat diterima (MARR), adalah tingkat pengembalian minimum yang disyaratkan atau tingkat target yang diharapkan akan dite

investasi

-

15 Langkah Mudah Memulai Bisnis Dari Nol Di Tahun 2021

15 Langkah Mudah Memulai Bisnis Dari Nol Di Tahun 2021 Cara Memulai Bisnis di Tahun 2021:Panduan Lengkap Langkah demi Langkah Jika Anda adalah orang yang membenci 9 hingga 5 pekerjaan atau Anda ahli dalam mengelola tim, maka saya akan mengatakan bahwa A...

-

Jelaskan Bagian 202 Perumahan Senior

Jelaskan Bagian 202 Perumahan Senior Didanai melalui Departemen Perumahan dan Pembangunan Perkotaan (HUD), Program Perumahan Pendukung Bagian 202 dimulai untuk menyediakan kehidupan yang terjangkau dan berbantuan bagi para manula. Progra...

-

Apa itu Margin Pemeliharaan?

Apa itu Margin Pemeliharaan? Margin pemeliharaan adalah jumlah total modal yang harus tetap ada dalam akun investasi untuk memegang investasi atau posisi perdagangan Posisi Panjang dan Pendek Dalam berinvestasi, posisi panjang da...

-

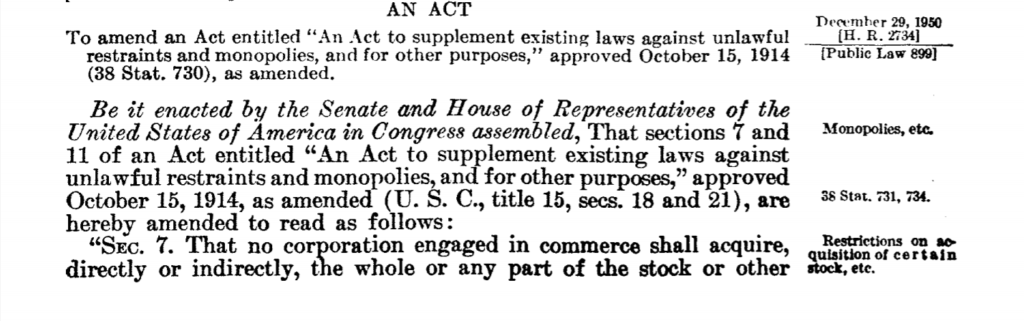

Apa itu Celler-Kefauver Act?

Apa itu Celler-Kefauver Act? Kongres Amerika Serikat mengesahkan Celler-Kefauver Act pada tahun 1950 dengan tujuan memperkuat ketentuan Clayton Antitrust Act tahun 1914. Secara khusus, tindakan itu diberlakukan untuk menutup cela...