Fungsi Laporan Keuangan

Laporan keuangan merangkum informasi penting tentang kesehatan keuangan, kesuksesan, dan profitabilitas tentang perusahaan tertentu. Angka keuangan dalam laporan keuangan juga memberikan ukuran keberhasilan atau kegagalan strategi manajemen dan bisnis saat ini. Laporan keuangan umumnya dibagi menjadi empat bagian yang berbeda:neraca, laporan laba rugi, pernyataan ekuitas pemegang saham, dan laporan arus kas.

Lembaran saldo

Neraca adalah gambaran kesehatan keuangan perusahaan pada suatu titik waktu tertentu. Tergantung pada bagaimana perusahaan melacak catatan keuangan, neraca biasanya dibuat setiap tiga bulan, atau di akhir setiap kuartal. Neraca tipikal umumnya merangkum tiga komponen keuangan:aset, kewajiban, dan ekuitas pemilik (atau pemegang saham). Dari neraca, Anda dapat menentukan apakah perusahaan menghasilkan uang dengan mengurangkan kewajiban dari aset. Perbedaan ini adalah kekayaan bersih perusahaan.

Laporan Laba Rugi

Laporan laba rugi, juga disebut laporan laba rugi, mengukur apakah operasi perusahaan menguntungkan. Pengukuran profitabilitas ditentukan oleh pendapatan, pengeluaran, laba atau rugi bersih, dan laba atau rugi bersih per saham kepemilikan. Dengan mengukur bagaimana pendapatan digunakan dalam operasi perusahaan, Anda dapat menentukan apakah perusahaan menghasilkan uang. Tambahan, laporan laba rugi mewakili seluruh periode waktu akuntansi sedangkan neraca hanya titik waktu tertentu.

Pernyataan Ekuitas Pemegang Saham

Laporan ekuitas pemegang saham merekonsiliasi saldo awal dan akhir dari ekuitas pemegang saham dan akun laba ditahan. Pernyataan khas ekuitas pemegang saham biasanya mencakup beberapa tahun data untuk mencerminkan perubahan saldo dari tahun ke tahun. Ekuitas pemegang saham dan laba ditahan juga merupakan komponen dari neraca, yang memudahkan rekonsiliasi dalam laporan ekuitas pemegang saham.

Laporan Arus Kas

Laporan arus kas merangkum uang yang dihasilkan oleh aktivitas bisnis dan uang yang dikeluarkan oleh bisnis. Secara khusus, laporan arus kas menggambarkan uang yang masuk dan keluar dari setiap sumber termasuk kas dari operasi, investasi, pembayaran bunga, pembiayaan, pelayanan hutang, dan biaya.

-

Apa itu Obligasi Pendapatan?

Obligasi pendapatan adalah jenis obligasi daerah di mana pembayaran kewajiban terutama dijamin oleh pendapatan operasional Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh

-

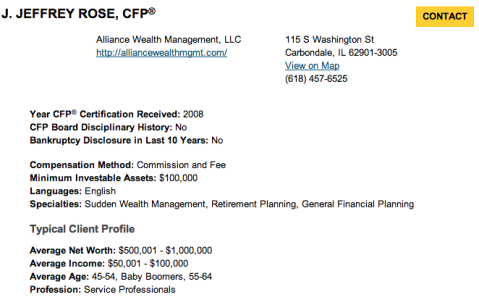

Bagaimana menghindari menyewa penasihat keuangan yang teduh

Bagaimana perasaan Anda jika penasihat keuangan yang Anda sewa untuk mengurus investasi Anda memiliki empat contoh pelanggan yang mengajukan keluhan terhadap mereka? Bagaimana jika mereka dipecat dari

-

Periksa Nomor Perutean vs. Nomor Akun

Ada perbedaan antara memeriksa nomor perutean dan nomor rekening. Periksa nomor perutean dan nomor rekening memiliki peran perbankan yang penting tetapi memiliki fungsi yang sangat berbeda. Angka-ang

-

Bagaimana Kartu Imbalan Perjalanan Dapat Membantu Anda Mencetak Keuntungan Perjalanan Mewah

Saat memilih kartu kredit baru, beberapa orang pasti semua tentang imbalan. Kartu kredit perjalanan bisa sangat menguntungkan, karena Anda dapat memperoleh miles maskapai penerbangan untuk penerbangan

investasi

-

Apa itu Dispersi?

Apa itu Dispersi? Dispersi adalah istilah yang menggambarkan penyebaran nilai terhadap variabel tertentu. Dispersi dapat diukur melalui: Jangkauan Perbedaan Standar deviasiStandar DeviasiDari sudut pandang statis...

-

Cara Mengetahui Nomor PIN TCF Saya

Cara Mengetahui Nomor PIN TCF Saya Cara Mengetahui Nomor PIN TCF Saya TCF, atau Twin Cities Federal seperti yang dulu dikenal, adalah perusahaan perbankan yang didirikan di Minneapolis pada tahun 1923. Jika Anda bank dengan TCF, Anda ...

-

Apa itu Cryptocurrency,

Apa itu Cryptocurrency, Bagaimanapun? Investor selalu mencari hal besar berikutnya. Sepanjang tahun 2017, cryptocurrency telah mengalami lonjakan valuasi pasar dengan perdagangan Bitcoin dan Ethereum di atas $4, 000 dan $...

-

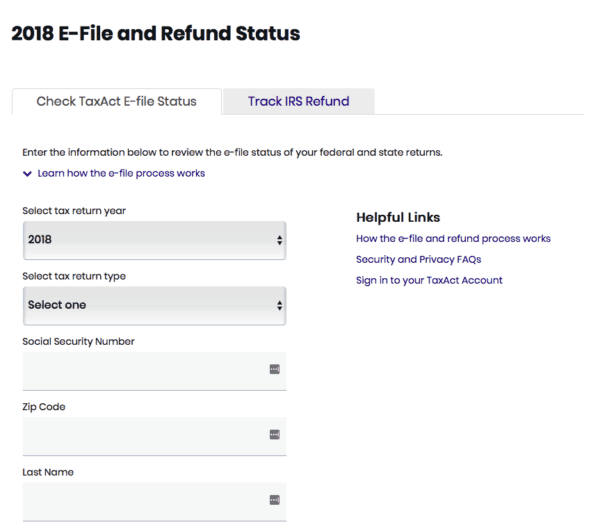

Tinjauan TaxAct 2019 – Solusi Perangkat Lunak Perpajakan yang Ampuh untuk Memenuhi Sebagian Besar Kebutuhan

Tinjauan TaxAct 2019 – Solusi Perangkat Lunak Perpajakan yang Ampuh untuk Memenuhi Sebagian Besar Kebutuhan TaxAct adalah salah satu paket perangkat lunak persiapan pajak terkemuka yang tersedia. Layanan ini didirikan pada tahun 1998, dan memungkinkan Anda untuk mempersiapkan semua jenis pengembalian, terle...