Cara Mencairkan Lebih Awal di 403B

Rencana 403(b) adalah rencana pensiun yang diuntungkan pajak yang ditawarkan kepada karyawan tertentu dari sekolah umum atau organisasi bebas pajak. Mirip dengan rencana 401 (k) yang disponsori perusahaan, rencana 403(b) memungkinkan karyawan untuk memberikan kontribusi penangguhan pajak ke akun investasi dan menghindari konsekuensi pajak sampai uang diambil. Pembatasan pada rencana 403(b) mencegah distribusi awal kecuali dalam keadaan khusus tertentu. Jika Anda mencairkan dana dari rencana 403(b) Anda sebelum pensiun, Anda akan menghadapi pajak dan penalti atas penarikan Anda.

Penarikan yang Diizinkan

IRS membatasi penarikan dari 403 (b) rencana untuk keadaan yang sangat spesifik. Meskipun Anda dapat mengambil uang dari beberapa rekening pensiun lainnya, seperti IRA, kapan saja jika Anda bersedia membayar pajak dan denda, dengan paket 403(b) Anda hanya dapat mengakses uang Anda saat peristiwa pemicu terjadi, termasuk distribusi cadangan militer yang memenuhi syarat, disabilitas, kesulitan keuangan, mencapai usia 59 1/2 tahun atau pemutusan hubungan kerja.

Definisi IRS dari distribusi 403(b) "awal" adalah yang diambil sebelum usia 59 1/2. Tambahan, penerima manfaat Anda dapat mengakses dana dalam 403(b) jika Anda meninggal sebelum mencapai usia tersebut.

Proses Penarikan

Jika Anda memenuhi syarat untuk penarikan awal dari 403(b), prosesnya langsung. Hubungi administrator paket Anda dan minta formulir yang diperlukan untuk distribusi. Sebagian besar administrator akan memberikan paket yang menjelaskan distribusi yang diizinkan dan kemungkinan konsekuensi pajak atau penalti, seperti contoh ini dari Oppenheimer Funds.

Pajak dan Denda

Salah satu manfaat dari rencana 403(b) adalah bahwa uang yang tersisa dalam rencana tersebut tidak dikenakan pajak. Kontribusi Anda diambil dari gaji Anda sebelum Anda membayar pajak atas mereka, dan dividen, bunga dan keuntungan modal yang Anda peroleh di akun tidak dikenakan pajak seperti yang diperoleh. Penarikan, Namun, dikenakan pajak sepenuhnya, terlepas dari kapan Anda mengambilnya. Anda harus melaporkan distribusi dari rencana 403(b) pajak Anda sebagai pendapatan biasa, sama seperti jika Anda dibayar upah atau gaji.

Selain pajak penghasilan, IRS memungut penalti penarikan awal 10 persen pada distribusi awal tertentu dari rencana 403 (b). Anda dapat menghindari hukuman tambahan jika Anda mengambil uang dari 403(b) Anda karena kematian , disabilitas, jika Anda seorang tentara cadangan yang memenuhi syarat, jika Anda memiliki biaya pengobatan yang dapat dikurangkan melebihi 10 persen dari pendapatan kotor Anda yang disesuaikan, jika Anda berutang uang karena retribusi IRS dan jika Anda meninggalkan pekerjaan Anda karena alasan apa pun dan setidaknya berusia 55 tahun.

Beberapa negara bagian menerapkan hukuman penarikan awal tambahan, seperti tambahan 2,5 persen yang dinilai California. Jika Anda berada dalam kelompok pajak federal yang tinggi dan tinggal di negara bagian dengan pajak tinggi, penarikan awal dari rencana 403(b) dapat dengan mudah membebani Anda lebih dari 50 persen dari jumlah yang Anda ambil dalam pajak saja.

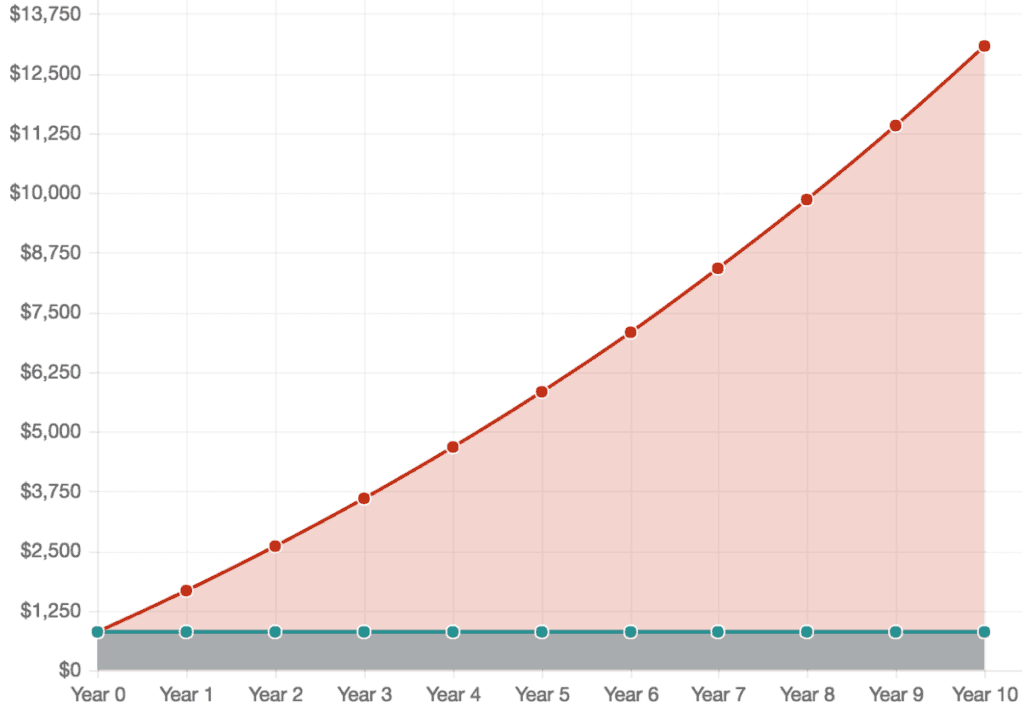

Mengakses 403(b) Dana

Para ahli umumnya merekomendasikan agar investor menyimpan uang dalam rencana 403(b) mereka selama mungkin untuk mengambil keuntungan maksimal dari pertumbuhan mereka yang diuntungkan pajak. Menurut Liz Weston di Bankrate.com, jika Anda meninggalkan $20, 000 dalam paket 403(b) Anda dari usia 55 hingga usia 70 tahun, itu akan tumbuh menjadi lebih dari $40, 000, dengan asumsi tingkat pertumbuhan tahunan lima persen.

Salah satu opsi yang menghindari pajak dan penalti adalah mengambil pinjaman dari 403(b) Anda. Sementara majikan tidak diharuskan untuk menawarkan 403 (b) pinjaman, IRS mengizinkan peserta untuk meminjam hingga 50 persen dari nilai rekening 403(b) mereka. Pinjaman tersebut biasanya harus dibayar kembali dalam waktu lima tahun, tetapi bunga apa pun yang Anda bayarkan kembali ke rekening Anda dengan prinsipal Anda. AARP mencatat bahwa mengambil pinjaman semacam itu bisa menjadi alternatif yang lebih baik untuk melunasi utang berbunga tinggi daripada mengambil distribusi kena pajak.

-

Apa itu Dana Suku Bunga Mengambang?

Dana suku bunga mengambang adalah jenis reksa dana yang berinvestasi pada sekuritas dengan tingkat bunga yang berfluktuasi. Dana suku bunga mengambang terutama berinvestasi dalam instrumen utang Instr

-

Cara Membuat Anggaran di Mint dalam 6 Langkah

Baik Anda baru saja memutuskan untuk meningkatkan spreadsheet penganggaran Anda ke sesuatu yang sedikit lebih otomatis atau Anda baru saja mendapatkan pekerjaan pertama Anda setelah lulus dari perguru

-

35 Hal Genius Untuk Dijual Untuk Menghasilkan Uang Hari Ini

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda mencari ide untuk menjual barang untuk menghasilkan uang, kami puny

-

Persyaratan Pemeriksaan Rayap FHA

Otoritas Perumahan Federal (FHA) menyediakan asuransi pendanaan hipotek untuk transaksi real estat yang memenuhi syarat di bawah pedoman Departemen Perumahan dan Pembangunan Perkotaan (HUD) AS. Bagian

investasi

-

Strategi Investasi Terbaik

Strategi Investasi Terbaik Dua pertanyaan yang paling sering saya dapatkan dari pembaca Millennial Money adalah “apa yang Anda investasikan” dan “strategi investasi apa yang terbaik?” Saya telah menerima lebih dari 300 email te...

-

Apa Itu Uang Asli?

Apa Itu Uang Asli? Uang yang sungguh-sungguh adalah deposit yang ditempatkan calon pembeli rumah untuk memberi sinyal kepada penjual bahwa mereka memiliki minat yang serius terhadap sebuah properti. Juga disebut deposit...

-

Biaya Sembako Pasti Naik

Biaya Sembako Pasti Naik Kembali ketika pandemi pertama kali dimulai, tidak ada dari kami yang tahu cara berbelanja kebutuhan pokok lagi. Kertas toilet menghilang dari rak toko, sementara produk pembersih rumah tangga dijual ...

-

5 aplikasi terbaik yang meminjamkan uang pada tahun 2021

5 aplikasi terbaik yang meminjamkan uang pada tahun 2021 Jika Anda menemukan diri Anda kekurangan uang tunai sebelum gaji Anda berikutnya, mungkin perlu meneliti aplikasi yang meminjamkan uang untuk menemukan aplikasi yang dapat menyediakan dana yang Anda b...