Perbedaan Antara IRA Tradisional dan Kontributor

Rekening pensiun individu diklasifikasikan dengan cara yang berbeda untuk tujuan pencatatan pajak. Pahami bahwa IRA adalah struktur yang dilindungi pajak. Itu dapat menyimpan dana yang sudah dikontribusikan ke dalam rencana pensiun lain atau dapat menerima kontribusi. Sebagai sebuah struktur, memiliki banyak investasi yang dapat Anda beli di dalam akun. Penunjukan Roth dan tradisional menentukan struktur pajak sementara kontribusi dan rollover menentukan bagaimana dana masuk ke akun.

Tradisional atau Roth

Ada dua struktur pajak mendasar untuk akun IRA. Struktur IRA tradisional mengurangi kontribusi dari pendapatan tahunan dan menumbuhkan pajak tangguhan sampai didistribusikan. Setelah distribusi, jumlah yang ditarik ditambahkan ke pendapatan tahunan dan dikenakan pajak pada kelompok pajak yang ada dari pemilik IRA. Roth IRA tidak mengurangi kontribusi dari pendapatan tahunan pemilik. Uang memang tumbuh ditangguhkan pajak tetapi selama pemilik akun memiliki Roth IRA setidaknya selama lima tahun dan setidaknya berusia 59 1/2 tahun, uang keluar bebas pajak. Kedua struktur memiliki penalti pajak 10 persen untuk distribusi sebelum usia 59 1/2.

IRA Kontributor

Kedua struktur IRA dapat menjadi IRA kontributor. Pada dasarnya setiap IRA atau rencana pensiun harus dimulai dengan kontribusi. Kontribusi adalah uang yang Anda masukkan ke dalam rekening berdasarkan jatah tahunan Anda. Kontribusi maksimum 2011 ke dalam Roth atau IRA tradisional adalah $5, 000 untuk mereka yang berusia di bawah 50 tahun; mereka yang melebihi ambang batas dapat menyumbang $6, 000. Jika Anda dapat memberikan kontribusi tahunan ke IRA Anda, itu adalah IRA kontribusi terlepas dari apakah itu tradisional atau Roth.

Rollover IRA

Ketika seseorang memiliki 401k, 403b, IRA atau akun program pensiun iuran serupa lainnya yang telah mengumpulkan dana selama bertahun-tahun iuran, rollover bisa menjadi pilihan. Rollover memindahkan dana dari satu rencana pensiun ke yang lain, sering dari rencana majikan ke IRA setelah pekerjaan berakhir. IRS mendefinisikan rollover IRA hanya untuk pencatatan pajak. Ketika rollover terjadi, a 1099-R mengatakan berapa banyak yang keluar dari IRA dan Formulir 5498 mengatakan berapa banyak yang masuk ke rollover IRA baru sebagai pemeriksaan dan keseimbangan bahwa tidak ada distribusi yang dilakukan. Rollover IRA umumnya tidak dicampur dengan kontribusi.

Penggabungan Aset

Perbedaan antara IRA kontribusi dan IRA rollover umumnya dipertahankan pada tingkat kustodian. IRS mengelola pembukuan melalui Formulir 1099-R dan Formulir 5498 untuk semua perpanjangan dan menggunakan pengurangan Baris 32 Anda pada Formulir 1040 untuk memperhitungkan semua kontribusi yang dipotong pajak. Terserah penjaga IRA Anda untuk mengizinkan atau menolak percampuran aset bergantung pada kemampuan administratif mereka sendiri untuk mempertahankan akuntansi yang tepat. Meskipun mungkin nyaman untuk memasukkan rencana perusahaan sebelumnya ke dalam akun campuran, Anda kehilangan kemampuan untuk menggulung aset rollover ke dalam rencana pemberi kerja baru jika Anda menggabungkan aset. Bagi mereka yang mungkin ingin mempertahankan opsi ini, menjaga iuran dan aset rollover terpisah adalah cara yang harus dilakukan.

-

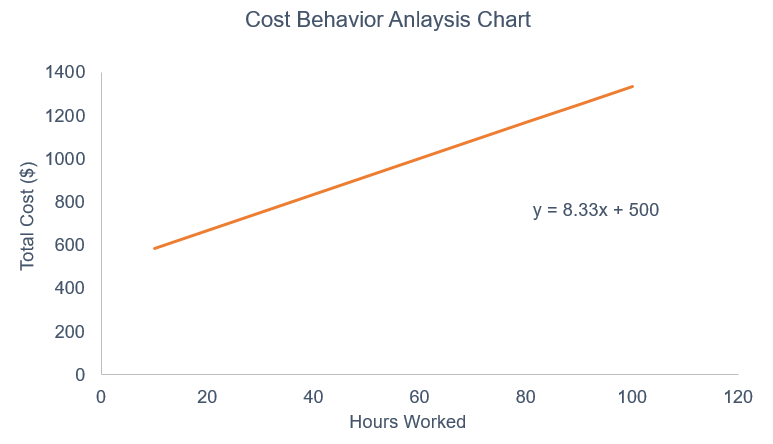

Apa itu Analisis Perilaku Biaya?

Analisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan tingkat aktivitas organisasi. Biaya ini dapat mencakup bahan langsu

-

Apa itu Reksa Dana Tanpa Biaya Transaksi (NTF)?

Reksa dana tanpa biaya transaksi (NTF) mengacu pada reksa dana yang tidak membebankan biaya perdagangan untuk transaksi yang dilakukan. Mereka juga dikenal sebagai reksa dana tanpa beban. Investor dap

-

Beasiswa untuk Wanita Di Atas 60

Hal ini dimungkinkan untuk akhirnya mendapatkan gelar sarjana. Meskipun wanita di atas 60 tahun mungkin memiliki keraguan tentang mengikuti siswa yang lebih muda di perguruan tinggi, mereka juga memi

-

4 Cara Membantu Anak Dewasa Anda dan Tetap Menabung untuk Pensiun

Wajar jika ingin membantu anak-anak dewasa Anda secara finansial, apakah itu memberi mereka uang tunai untuk uang muka rumah, atau membantu mereka melunasi hutang pinjaman siswa mereka. Tapi jangan

investasi

-

Apa itu Perusahaan Keuangan Non-Perbankan (NBFC)?

Apa itu Perusahaan Keuangan Non-Perbankan (NBFC)? Sebuah perusahaan keuangan non-bank, juga dikenal sebagai lembaga keuangan non-perbankan, adalah perusahaan yang menawarkan layanan dan produk keuangan tetapi tidak secara resmi diakui sebagai bank de...

-

Mayoritas orang Amerika yang menganggur mengatakan mereka tahu tentang bantuan pemerintah COVID-19 tetapi belum menggunakannya,

Mayoritas orang Amerika yang menganggur mengatakan mereka tahu tentang bantuan pemerintah COVID-19 tetapi belum menggunakannya, survei menemukan Sebagian besar orang Amerika yang menganggur (79%) mengetahui bantuan keuangan darurat yang ditawarkan pemerintah federal sebagai tanggapan terhadap COVID-19, survei Credit Karma...

-

Manakah tempat terbaik untuk mendapatkan minat pada crypto pada tahun 2021?

Manakah tempat terbaik untuk mendapatkan minat pada crypto pada tahun 2021? Dengan rekening tabungan cryptocurrency, ini akan menjadi cara terbaik bagi Anda untuk secara dramatis meningkatkan tingkat pengembalian. Akun ini tidak memberi Anda keamanan, itu memberi Anda serikat...

-

Tumbuh di gurun perbankan dapat merusak kredit Anda selama sisa hidup Anda

Tumbuh di gurun perbankan dapat merusak kredit Anda selama sisa hidup Anda Research Brief adalah ringkasan singkat tentang karya akademis yang menarik. Ide Besar Gurun perbankan adalah area tanpa lembaga dan layanan keuangan tradisional. Mereka umum di daerah pedesaan k...