Bagaimana Membandingkan Paket Asuransi PPO dan High-Deductible

Jika Anda merasa otak Anda sakit karena semua pilihan asuransi kesehatan yang berbeda, maka Anda perlu berhenti sejenak dan mulai membandingkan paket kesehatan 2 sekaligus. Anda dapat membandingkan PPO dan paket dengan potongan tinggi sebagai permulaan. Setelah Anda mempersempit jenis paket ke jenis yang paling cocok untuk Anda, maka saatnya membandingkan perusahaan asuransi kesehatan yang masuk dalam kategori tersebut. Sebuah proses penghapusan menyeluruh menghilangkan stres mental dari memilih perusahaan asuransi kesehatan.

Langkah 1

Ketahui persyaratan Anda sebelum memulai. Tiga istilah dalam sebagian besar polis asuransi:dapat dikurangkan, co-asuransi dan stop-loss. Stop-loss adalah jumlah uang maksimum yang harus Anda bayarkan untuk biaya pengobatan yang diperbolehkan. Tidak semua pengeluaran termasuk dalam kategori ini, terlepas dari rencana asuransi.

Langkah 2

Bayar semuanya sampai Anda membayar yang dapat dikurangkan dalam rencana asuransi Anda. Baik rencana PPO dan deduksi tinggi memiliki deduksi. Jumlah untuk ini bervariasi sesuai dengan pilihan Anda. Semakin tinggi deduksi, semakin rendah premi untuk jenis rencana itu. Kedua paket juga mengandung klausul asuransi bersama di dalamnya. Dalam PPO, jika Anda pergi ke dokter atau rumah sakit tidak dalam jaringan, Anda mungkin tidak membayar pembayaran bersama yang lebih tinggi, tetapi perusahaan asuransi mungkin tidak membayar persentase tagihan sebesar itu.

Langkah 3

Pahami apa itu rencana PPO. Huruf PPO adalah singkatan dari Preferred Provider Organization. Dokter, rumah sakit dan penyedia layanan kesehatan lainnya membuat kesepakatan dengan perusahaan asuransi untuk memberi perusahaan jeda pada harga mereka.

Langkah 4

Lihat rencana asuransi yang dapat dikurangkan tinggi Anda. Alasan biayanya lebih rendah untuk paket ini adalah karena mereka tidak perlu membayar klaim yang lebih kecil. Dengan deduksi yang tinggi, kebanyakan orang tidak mencapai jumlah yang dapat dikurangkan, jadi uang yang mereka terima hanya mengimbangi klaim yang lebih besar, sesuatu yang mereka harus lakukan terlepas dari dikurangkan.

Langkah 5

Dengan rencana yang dapat dikurangkan tinggi, pilih dokter yang Anda pilih. Perbedaan terbesar antara paket PPO dan deductible tinggi, selain mengeluarkan biaya dimuka, adalah pemilihan dokter. Paket PPO hanya menggunakan jaringan dokter mereka untuk kredit penuh, dan membayar lebih sedikit jika Anda menggunakan dokter, rumah sakit atau penyedia tidak dalam jaringan mereka. Jika Anda menemukan paket yang hanya memiliki jaringan kecil penyedia di wilayah Anda, Anda mungkin mempertimbangkan untuk pergi ke deductible tinggi, karena perusahaan asuransi membayar persentase yang lebih kecil untuk penyedia jaringan di luar.

Langkah 6

Lihatlah riwayat penyakit Anda sebelumnya. Jika Anda tidak terlalu sering sakit, pertimbangkan untuk pergi dengan deductible tinggi. Anda dapat memulai rekening tabungan kesehatan dengan banyak dari mereka dan memasukkan dolar ekstra itu ke rekening yang dilindungi pajak; Anda kemudian dapat menghapusnya bebas pajak jika Anda menggunakannya untuk membayar biaya pengobatan atau perawatan gigi. Seiring bertambahnya akun, menaikkan deductible Anda dan menurunkan premi.

Langkah 7

Pertimbangkan PPO jika Anda tidak memiliki dokter, biasanya pergi ke dokter beberapa kali dalam setahun atau merasa tidak nyaman dengan konsep mengeluarkan biaya besar. Anda perlu mempertimbangkan kebebasan yang dapat dikurangkan dengan jumlah tagihan yang lebih kecil yang menjadi tanggung jawab Anda dalam PPO. Tidak ada rencana yang lebih baik; rencana terbaik adalah yang sesuai dengan kebutuhan Anda.

Hal yang Anda Butuhkan

-

Salinan garis besar cakupan untuk rencana PPO

-

Salinan garis besar cakupan untuk rencana yang dapat dikurangkan tinggi

-

Daftar penyedia pilihan PPO

-

Tagihan medis sebelumnya

-

Kalkulator

-

Cara Menemukan Saldo Kartu Kredit

Jika Anda memiliki saldo di kartu kredit, ada beberapa cara untuk mengakses akun Anda untuk menemukan saldo Anda. Itu selalu merupakan ide yang baik untuk memeriksa saldo Anda secara berkala untuk mem

-

Apa itu Layanan Pinjaman?

Pelayanan pinjaman adalah cara perusahaan pembiayaan (pemberi pinjaman) mengumpulkan pokok, minat, dan pembayaran escrow yang jatuh tempo atau lewat jatuh tempo. Praktek ini berhubungan dengan semua j

-

Aturan Pinjaman VA Tentang Perceraian

Pemegang pinjaman veteran harus mengikuti aturan VA saat terlibat dalam proses perceraian. Pernikahan terkadang dapat menyebabkan perceraian yang tidak tepat waktu dan tidak menguntungkan. Ketika seo

-

5 Alasan Kita Harus Berhenti Membuat Pengeluaran Berlebihan

Mampu merasionalisasi sesuatu yang kita tahu tidak boleh kita lakukan adalah salah satu hal terbaik yang dilakukan manusia. Secara khusus, kami melakukan pekerjaan yang fantastis untuk menemukan alasa

Pertanggungan

-

Membeli Rumah? Di Sini Tempat Menyimpan Uang Muka Anda

Membeli Rumah? Di Sini Tempat Menyimpan Uang Muka Anda Saya berada di pasar untuk membeli rumah pertama saya dalam beberapa tahun ke depan. Saya telah menyimpan dan meneliti untuk waktu yang lama, dan telah mempelajari banyak seluk beluk membeli rumah, te...

-

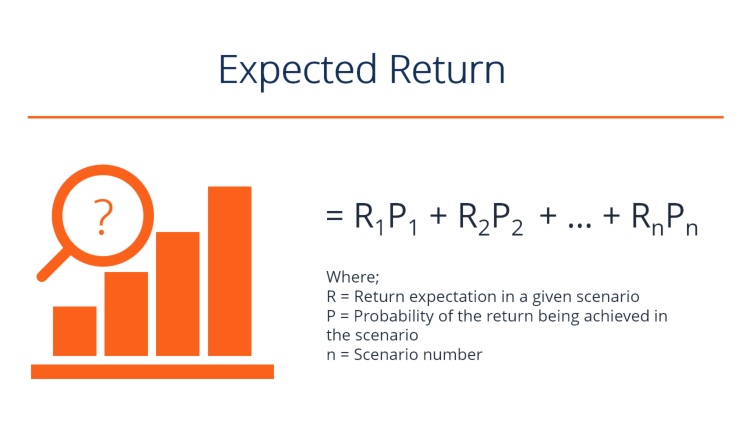

Apa Pengembalian yang Diharapkan?

Apa Pengembalian yang Diharapkan? Pengembalian yang diharapkan atas suatu investasi adalah nilai yang diharapkan dari distribusi probabilitas kemungkinan pengembalian yang dapat diberikannya kepada investor. Pengembalian investasi ada...

-

Cara Menandatangani Pinjaman Otomatis jika Cosigner Tinggal di Luar Negeri

Cara Menandatangani Pinjaman Otomatis jika Cosigner Tinggal di Luar Negeri Memiliki kekurangan kredit atau riwayat kredit yang buruk sering mengakibatkan lembaga keuangan membutuhkan tanda tangan orang lain dengan kredit yang baik sebelum menyetujui Anda untuk pinjaman mobil...

-

Semua yang berkilau:Mengapa saya tidak berinvestasi dalam emas

Semua yang berkilau:Mengapa saya tidak berinvestasi dalam emas Selama sebulan terakhir, Saya sudah membaca banyak artikel tentang keutamaan berinvestasi emas. Terutama di forum Facebook, ada banyak pembicaraan tentang bagaimana emas menjadi investasi jangka pan...