8 Saham Konsumsi yang Kemungkinan Berperforma Baik di 2019

Terlambat, Konsumen India membelanjakan lebih sedikit untuk segala hal – mulai dari pasta gigi hingga mobil. Enam bulan terakhir telah melihat permintaan yang lemah dan penjualan yang lebih rendah di sektor-sektor penting seperti barang-barang konsumen yang bergerak cepat, dan industri otomotif.

Penelitian dari pemberi pinjaman terbesar di negara itu, Bank Negara India, menunjukkan bahwa dari 384 perusahaan yang diteliti, 330 telah melihat pertumbuhan negatif di garis tengah dan garis bawah di Q4 tahun fiskal 2019.

Tapi apakah itu menjamin koreksi dalam saham konsumsi?

Tidak juga!

Salah satu alasan melemahnya kinerja bisa jadi adalah pemilihan umum yang sedang berlangsung yang menarik dana besar-besaran dari India Inc. dan individu. Menggambar isyarat dari 2009 dan 2014, konsumen sering menunda pembelian tiket besar selama menjelang pemilihan.

Tetapi, lembur, hal-hal akan menjadi normal, dan kisah konsumsi akan mendapatkan kembali momentumnya mulai kuartal kedua tahun fiskal 2020.

Beberapa saham, seorang investor dapat melihat dengan pandangan jangka panjang dijelaskan sebagai berikut:

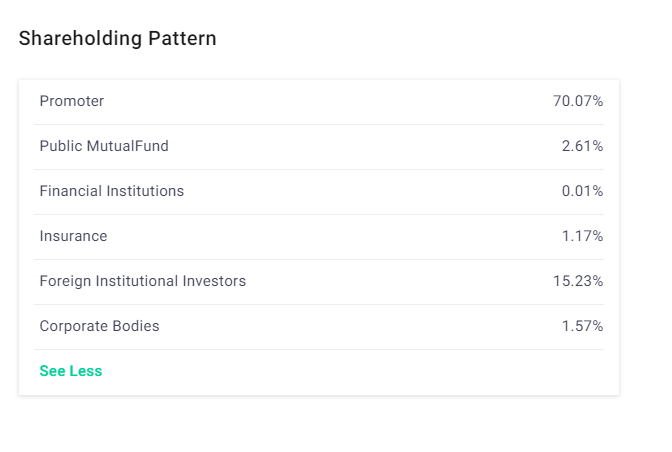

1.Emami Ltd

Kapitalisasi Pasar Dasar₹17, 016 CrEPS(TTM)₹6,77Nilai Buku₹44,85Nilai Nominal₹1,00Industry P/E25.91P/E27.7P/B8.36Div. Hasil 0,93%Emami Ltd (Emami) adalah salah satu bisnis pribadi dan perawatan kesehatan terkemuka di India dengan merek seperti BoroPlus, navratna, Adil dan Tampan dan Zandu Balm.

emami, didirikan pada tahun 1974, memiliki portofolio 250+ produk yang didasarkan pada formulasi ayurveda di bawah segmen seperti perawatan rambut, krim dan losion kulit, bedak talek, dll. Perusahaan memasarkan dan menjual produknya ke lebih dari 60 negara melalui jaringan distribusi yang kuat.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Emami adalah permainan masalah gaya hidup zaman baru. Karena itu, merek utama perusahaan, seperti Navratna, Boroplus, Balsem zandu, dan Raja Kesh, akan menikmati penetrasi yang lebih dalam.

Perusahaan juga telah mengurangi ketergantungannya dari saluran grosir dan meningkatkan saluran distribusi langsungnya. Faktor-faktor ini cenderung memberikan dorongan pada skrip dari waktu ke waktu.

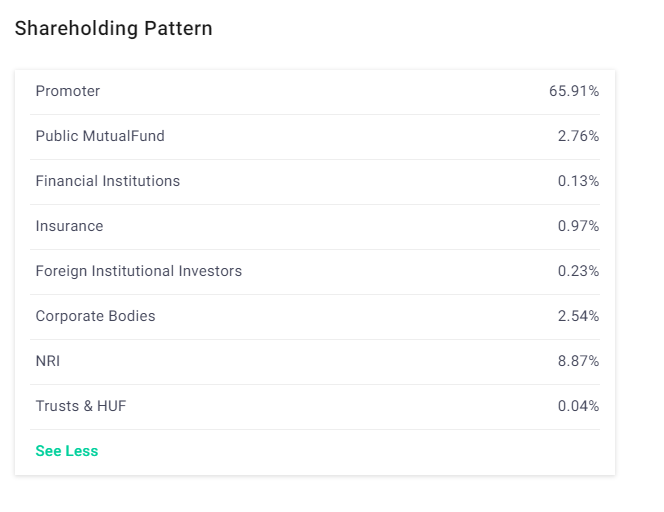

2. Hindustan Unilever Ltd

Dasar-dasar Kapitalisasi Pasar₹3, 66, 972 CrEPS(TTM)₹27,97Nilai Buku₹36,34Nilai Nominal₹1,00Industry P/E25.91P/E70.23P/B46.64Div. Hasil1.18%Hindustan Unilever Ltd (HUL) adalah perusahaan FMCG terbesar di India dengan basis di segmen seperti Rumah &Perawatan Pribadi, dan Makanan &Minuman. Perusahaan ini memiliki portofolio produk yang kuat yang terdiversifikasi di 20 kategori.

Dimulai oleh Unilever pada tahun 1931, perusahaan telah berkembang jauh di India dan dikenal menyentuh kehidupan dua dari tiga orang India.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Perusahaan ini dikenal memberikan kinerja operasi yang kuat dengan latar belakang lingkungan permintaan yang melambat, terutama di pasar pedesaan.

Perusahaan kemungkinan akan terus memberikan pertumbuhan pendapatan yang layak, karena portofolio merek yang kuat, basis distribusi yang kuat, dan sinergi, karena akuisisi GSK Consumer and Healthcare Ltd. Juga, perusahaan dapat melihat kebangkitan dalam permintaan pedesaan di belakang monsun yang lebih baik dari yang diharapkan.

Jadi, scrip tetap menjadi nama favorit sepanjang masa di sektor ini.

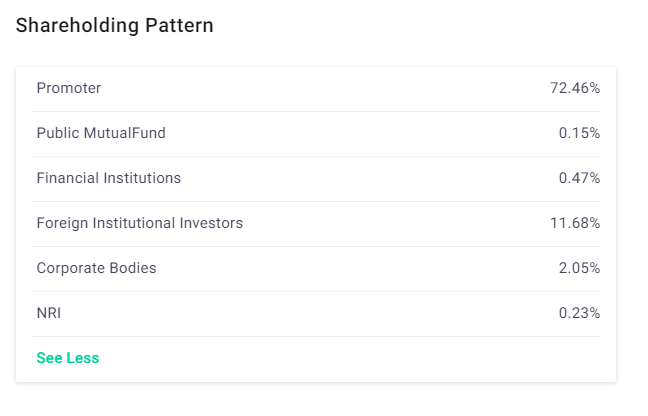

3. Britannia Industries Ltd

Kapitalisasi Pasar Dasar₹63, 747 CrEPS(TTM)₹48.23Nilai Buku₹176.98Nilai Nominal₹1.00Industry P/E36.66P/E31.71P/B14.99Div. Hasil 0,47%Britannia Industries Ltd (BIL) adalah salah satu perusahaan tertua di India yang menguasai lebih dari sepertiga pangsa pasar di India. Perusahaan memiliki portofolio yang kuat di segmen seperti biskuit, roti, bisnis kue &rusk.

Ia dikenal dengan merek-merek utamanya seperti Tiger, Inggris 50:50, Selamat siang, Perlakukan Britannia, Marie &banyak lagi.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Meskipun terjadi perlambatan pertumbuhan volume dari pasar pedesaan, perusahaan tetap berkomitmen pada inovasinya. Momentum inovasi yang berkelanjutan yang menghasilkan kategori margin-accretive kemungkinan akan menambah baik top line maupun bottom line bagi perusahaan.

Kami percaya dengan peningkatan konsumsi secara keseluruhan; perusahaan akan menyaksikan kebangkitan permintaan. Juga, perusahaan, melalui inovasi produknya, renovasi, fokus pada produktivitas dan efisiensi, berada dalam posisi untuk memberikan pertumbuhan pendapatan di atas rata-rata.

4. Dabur India Ltd

Kapitalisasi Pasar₹66, 307 CrEPS(TTM)₹8.17Nilai Buku₹31.88Nilai Nominal₹1.00Industry P/E25.91P/E48.82P/B11.77Div. Hasil2%Dabur India Ltd. (DIL) adalah perusahaan FMCG terbesar keempat di India dan melayani perawatan kesehatan, segmen perawatan pribadi &makanan. Perusahaan ini memiliki beberapa merek terkenal seperti Hajmola, Pudin Hara, Dabur Chyawanprash, glukosa D, Odonil, Odomos, Vatika, gulabri, dll.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

DIL memperoleh pangsa pasar di semua kategorinya, kecuali untuk perawatan di rumah dan perawatan kulit, karena persaingan dari Patanjali.

Namun, perusahaan berada pada posisi yang baik untuk mendapatkan keuntungan dari fokus pemerintah untuk menghidupkan kembali konsumsi pedesaan. Juga, CEO yang baru diangkat berkomitmen untuk mengkonsolidasikan investasi A&P, yaitu., investasi yang tidak proporsional pada merek listrik seperti Dabur Amla, Dabur Merah, Nyata, dll.) alih-alih merek marjinal.

Manajemen percaya bahwa merek-merek listrik ini memiliki pasar yang sebagian besar belum dimanfaatkan, sehingga memberikan peluang besar untuk ditingkatkan.

Jadi, perusahaan kemungkinan akan mendapatkan keuntungan dengan keberhasilan peluncuran baru, skala kekuatan merek, strategi pemasaran, distribusi yang lebih dalam untuk pasar pedesaan, dan pemulihan permintaan pedesaan.

Jadi, scrip tetap menjadi pilihan favorit di sektor ini, terutama setelah koreksi baru-baru ini, dengan cakrawala investasi jangka panjang.

5. Pidilite Industries Ltd

Kapitalisasi Pasar₹59, 832 CrEPS(TTM)₹18.38Nilai Buku₹77.12Nilai Nominal₹1.00Industry P/E24.92P/E62.15P/B15.27Div. Hasil 0,51%Pidilite Industries Ltd (PIL) adalah nama rumah tangga di pasar perekat.

Didirikan pada tahun 1969; perusahaan telah muncul sebagai pemimpin pasar dalam perekat dan sealant, bahan kimia konstruksi, warna hobi, dan emulsi polimer di India.

Beberapa merek terkenal untuk perusahaan termasuk – Fevicol, dr.fixit, Fevikwik, M-Segel, Ranipal, dll.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Para ahli memperkirakan pertumbuhan volume menjadi sehat sekitar 12% dalam jangka menengah. Pertumbuhan akan dipimpin oleh pemulihan permintaan dari C&B, di tengah musim hujan yang lebih baik dan pengeluaran pemerintah yang lebih tinggi di pedesaan India.

Jadi, Anda dapat tetap positif pada prospek pertumbuhan perusahaan, mengingat itu adalah pemimpin pasar di banyak kategori perekat konsumen dan memerintahkan kekuatan harga. Jadi, scrip tetap menguntungkan dengan dukungan dari neraca yang kuat, rasio pengembalian yang sehat, dan penyebaran uang tunai yang efisien untuk ekspansi anorganik.

6. Hatsun Agro Product Ltd

Kapitalisasi Pasar₹11, 628 CrEPS(TTM)₹0.17Nilai BukuNAFace Value₹1.00Industry P/E36.66P/E875.37P/BNADiv. Hasil 0,01%Hatsun Agro Product Ltd (HAPL) didirikan pada tahun 1970 oleh R.G.Chandramogan. Terletak di Tamil Nadu, perusahaan mulai memasarkan susu segar dalam kantong dari tahun 1993 dan mulai memproduksi produk susu dari tahun 2003.

Perusahaan tersebut saat ini merupakan perusahaan susu swasta terbesar di tanah air. Perusahaan ini juga merupakan induk dari Arun Ice Cream, yang kebetulan menjadi salah satu merek yang paling dicari di India Selatan.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Kekuatan inti perusahaan terletak pada susu dan produk susu, yaitu sekitar 94% dari total pendapatan, dari mana susu menyumbang sekitar 65%, sedangkan sisanya adalah produk bernilai tambah.

Perusahaan mengubah bauran produk untuk mencapai pendapatan dan profitabilitas yang lebih baik.

Perusahaan juga dalam mode ekspansi, dan siklus belanja modal bisa berakhir dalam beberapa kuartal berikutnya. Anda dapat optimis tentang pertumbuhan perusahaan dan faktor-faktor yang memimpin ekspansi di industri ini.

Anda juga dapat tetap yakin tentang pertumbuhan perusahaan dan elemen yang telah menghasilkan perkembangan di industri. Akhirnya, Pergeseran dari sektor yang tidak terorganisir ke sektor yang terorganisir kemungkinan akan menguntungkan perusahaan.

7. Bombay Burmah Trading Corporation Ltd

Kapitalisasi Pasar₹8, 334 CrEPS(TTM)₹39.76Nilai Buku₹567.25Nilai Nominal₹2.00Industry P/E28.76P/E30.04P/B2.11Div. Hasil 0,08%Bombay Burmah Trading Corporation Limited (BBTCL) didirikan pada tahun 1863 sebagai perusahaan publik dan milik Grup Wadia. Perusahaan telah mencapai sukses besar dalam bisnis jati dan kini telah melakukan diversifikasi ke teh, kopi, produk gigi, dan laminasi formika.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Untuk total nilai investasi BBTCL, 95% disumbangkan oleh Britannia Industries Ltd. Adapun BBTCL yang bersangkutan, perusahaan, selain investasi di perusahaan grup, juga memiliki aset kaya seperti perkebunan besar, dan juga dilaporkan bidang tanah yang signifikan.

Hal ini telah membantu perusahaan mencapai valuasi premium. Mengingat masa depan yang sehat bagi Britannia di sektor seperti FMCG, BBTCL juga tetap menjadi scrip yang menguntungkan untuk investasi dalam jangka menengah.

8. GlaxoSmithKline Konsumen Kesehatan Ltd.

Kapitalisasi Pasar₹29, 486 CrEPS(TTM)₹216.10Nilai Buku₹906.49Nilai Nominal₹10.00Industry P/E36.66P/E42.12P/B7.73Div. Hasil 1.1%GlaxoSmithKline Consumer Healthcare Ltd (GCHL) bergerak dalam bisnis inti pembuatan minuman kesehatan dengan merek Horlicks.

Pada bulan Oktober 1958, dengan dukungan Maharaja, perusahaan ini didirikan sebagai Hindustan Milkfood Manufacturer (HMML) untuk memproduksi Horlicks. Pada akhirnya, dengan banyak investasi, merger, dan investasi strategis, hari ini GCHL mulai berlaku.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

GCHL telah menyaksikan pertumbuhan pendapatan yang kuat, didorong oleh pertumbuhan volume di seluruh saluran dan portofolio. Perusahaan juga telah terlibat dalam iklan yang agresif, pemasaran, dan kegiatan promosi. Ini telah membantu perusahaan meningkatkan penetrasi di berbagai lapisan masyarakat.

Perusahaan baru-baru ini diakuisisi oleh HUL utama FMCG dan kemungkinan akan melihat manfaat sinergi dari waktu ke waktu. Jadi, dengan jaringan distribusi yang lebih baik, meningkatnya pangsa pasar produk dan segmen penting, ditambah dengan sinergi dari HUL kemungkinan besar akan menguntungkan perusahaan dalam jangka panjang.

Selamat Berinvestasi!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww. Tumbuh tanpa saran atau dukung saham tertentu yang disebutkan dalam artikel ini.

-

10 Stok Mobil yang Harus Diwaspadai di 2019

Industri mobil di India adalah yang terbesar keempat di dunia dengan India sebagai produsen mobil terbesar keempat dan produsen kendaraan komersial terbesar ketujuh. Penjualan mobil domestik meningk

-

8 Saham Konsumsi yang Kemungkinan Berperforma Baik di 2019

Terlambat, Konsumen India membelanjakan lebih sedikit untuk segala hal – mulai dari pasta gigi hingga mobil. Enam bulan terakhir telah melihat permintaan yang lemah dan penjualan yang lebih rendah di

Keterampilan investasi saham

- Tiga Cara Saham Diperdagangkan

- Apa yang Terjadi pada Saham yang Jatuh ke Nol?

- Ketika Saham Murah Hanya Saham Murah

- Apakah Kita Sudah Berada di Pasar Beruang?

- Saham Berkapitalisasi Besar Terbaik di India

- Apa itu Saham Tresuri?

- Saham Yang Harus Diwaspadai Saat India Bersiap Menjadi Ekonomi USD 5 Triliun

- Saham FMCG Teratas di India

-

Apa itu Saham:Panduan Tentang Apa Itu Saham &Bagaimana Itu Dibuat

Apa itu Saham:Panduan Tentang Apa Itu Saham &Bagaimana Itu Dibuat Apa itu Saham? Apa itu saham? Kata tersebut digunakan secara bebas untuk menggambarkan kepemilikan di pasar saham berdasarkan perusahaan tertentu. Tetapi ketika Anda membeli saham perusahaan, sebena...

-

13 saham dengan fundamental kuat yang dapat menghasilkan pengembalian stabil di tahun 2020

13 saham dengan fundamental kuat yang dapat menghasilkan pengembalian stabil di tahun 2020 Tahun Anggaran 2019 merupakan tahun pemulihan dari gangguan yang disebabkan oleh peristiwa seperti demonetisasi dan penerapan Pajak Barang dan Jasa. Didukung oleh investasi publik, ekonomi kemungkinan...