10 Stok Mobil yang Harus Diwaspadai di 2019

Industri mobil di India adalah yang terbesar keempat di dunia dengan India sebagai produsen mobil terbesar keempat dan produsen kendaraan komersial terbesar ketujuh.

Penjualan mobil domestik meningkat ~7% CAGR antara FY13-19 dengan 30,92 juta kendaraan yang diproduksi di FY2019. Dalam istilah nilai, industri otomotif India (termasuk manufaktur komponen mobil) kemungkinan akan mencapai Rs. 16-18 triliun pada tahun 2026.

Pemerintah bertujuan untuk mengembangkan India sebagai manufaktur global serta pusat penelitian dan pengembangan (R&D). Juga, pemerintah juga telah menetapkan target ambisius untuk hanya menjual kendaraan listrik di negara tersebut.

Berikut ini adalah perusahaan di sektor yang terlihat menjanjikan dari perspektif jangka panjang –

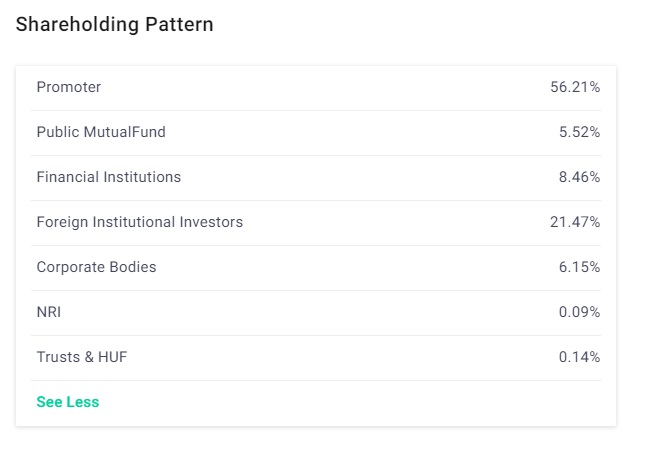

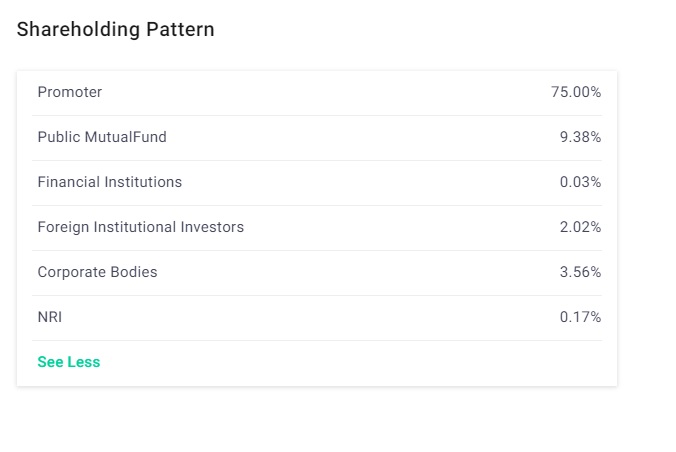

1. Maruti Suzuki India Ltd

Kapitalisasi Pasar₹2, 02, 348 CrEPS(TTM)₹253,21Nilai Buku₹1, 408.88Nilai Nominal₹5.00Industry P/E8.72P/E25.67P/B4.75Div. Hasil 1,2%Maruti Suzuki India Limited (MSIL), sebelumnya dikenal sebagai Maruti Udyog Ltd, adalah produsen mobil di India. Perusahaan ini merupakan anak perusahaan dari perusahaan Jepang – Suzuki Motor Corporation.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

MSIL saat ini adalah produsen nomor 1 di India dan memiliki merek-merek yang sukses untuk portofolionya termasuk Vitara Brezza, Baleno dan Alto K10.

Perusahaan ini adalah salah satu merek paling terkenal dan tetap menjadi nama rumah tangga selama beberapa dekade sekarang. Saham perusahaan sama-sama dapat diandalkan, sebagai produknya.

Perusahaan berencana meluncurkan hatchback Ignis dan hatchback performa Baleno RS. Perusahaan juga ingin meluncurkan Electric Vehicle (EV) di India dan berkomitmen pada rencana pemerintah untuk menggunakan EV di India.

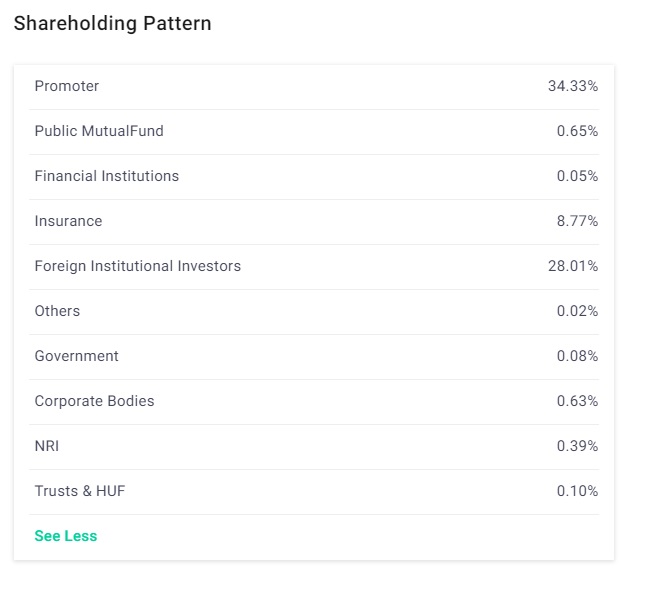

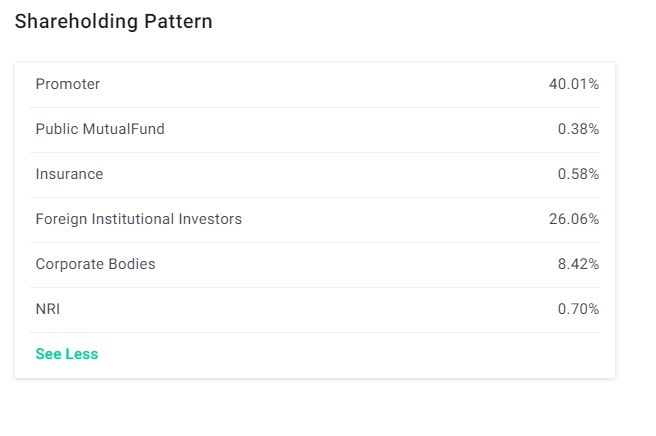

2. Mahindra &Mahindra Ltd

Kapitalisasi Pasar₹79, 067 CrEPS(TTM)₹60.41Nilai Buku₹294.60Nilai Nominal₹5.00Industry P/E8.72P/E9.2P/B2.16Div. Hasil 1,2%Mahindra and Mahindra Ltd (M&M) adalah salah satu perusahaan mobil multi-nasional terkemuka di India.

Perusahaan ini adalah salah satu produsen kendaraan terbesar berdasarkan produksi di India dan produsen traktor terbesar di dunia. Ini adalah bagian dari Mahindra Group, seorang konglomerat India.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

M&M tetap menjadi salah satu pilihan favorit bagi investor. Alasannya cukup sederhana – perusahaan lokal ini adalah salah satu produsen kendaraan utilitas terbesar di India.

Perusahaan juga memiliki kehadiran yang kuat di pasar SUV melalui merek seperti Scorpio, XUV500, dan KUV100. Perusahaan sedang mencari untuk meluncurkan Verito EV dan Thar Facelift.

Hal ini membuat perusahaan salah satu nama yang menguntungkan. Juga, perusahaan memiliki kehadiran yang kuat di traktor, yang kemungkinan akan meningkat ke depan karena meningkatnya mekanisasi di industri pertanian.

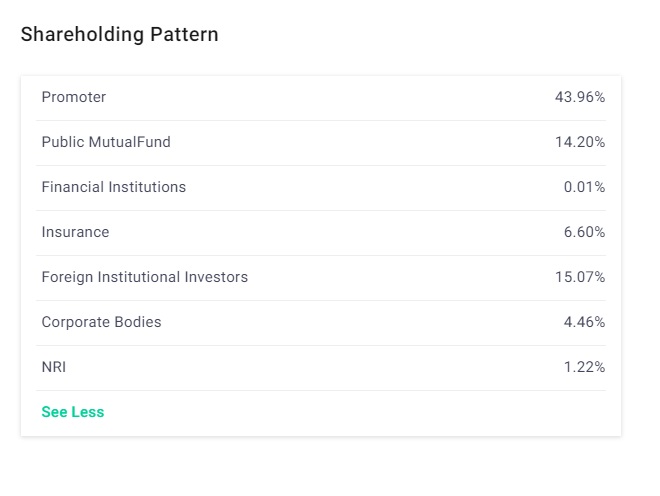

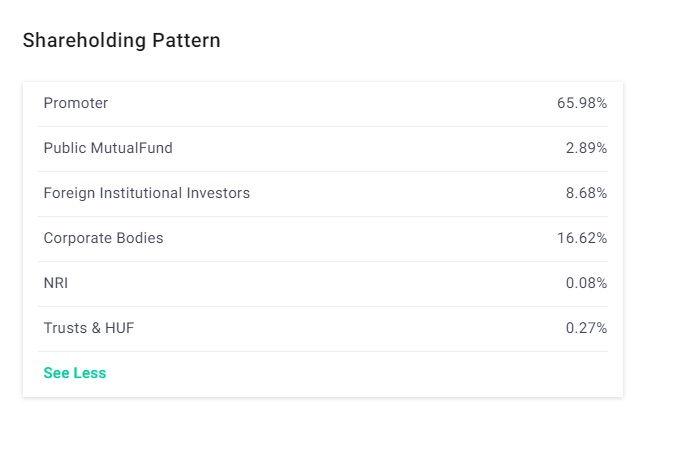

3. Tata Motors Ltd

Kapitalisasi Pasar₹55, 119 CrEPS(TTM)₹-96.35Nilai Buku₹236.08Nilai Nominal₹2.00Industry P/E33.8P/E7.21P/B0.81Div. HasilNATata Motors Ltd (TML, sebelumnya TELCO – Tata Engineering and Locomotive Company) adalah perusahaan manufaktur otomotif multinasional yang berkantor pusat di Mumbai.

Perusahaan ini milik Tata Group dan bergerak di bidang mobil penumpang, truk, mobil van, pelatih, bis-bis, peralatan konstruksi, dan kendaraan militer.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Tata Group tidak perlu diperkenalkan dan merupakan rumah bisnis paling terkenal di India dan global.

Perusahaan ini selalu menjadi perusahaan bluechip di tanah air. Perusahaan telah meluncurkan merek-merek brilian – Tiago, Nexon, heksa, Tigor, dan layang-layang.

Ini telah membantu perusahaan mengubah citra posisinya dan kemungkinan akan memiliki masa depan yang cerah. Juga, perusahaan telah mendapatkan keuntungan dari merek JLR di luar India. Faktor-faktor ini membuat saham menjadi pilihan yang menguntungkan dengan cakrawala jangka panjang.

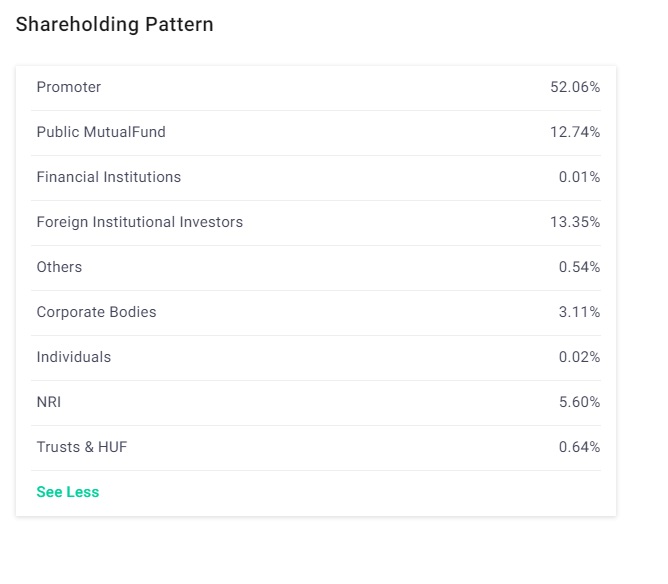

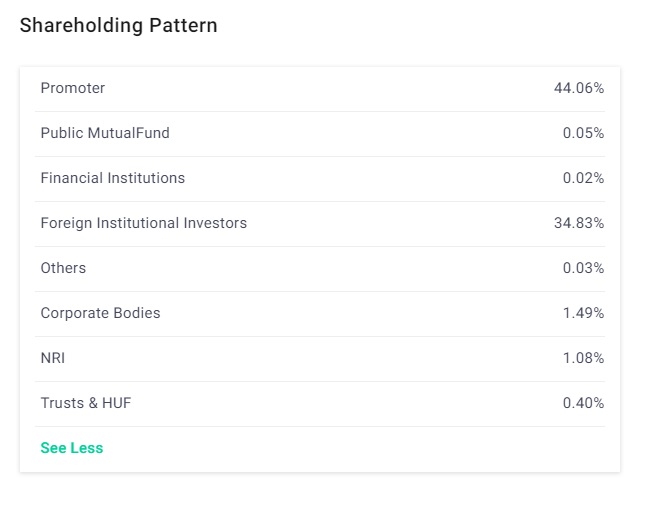

4. SML Isuzu Ltd

Kapitalisasi Pasar₹1, 135 CrEPS(TTM)₹8,60Nilai Buku₹272,99Nilai Nominal₹10.00Industry P/E33.8P/E133.54P/B2.87Div. Hasil0.2%SML Isuzu Ltd (SIL) adalah produsen kendaraan komersial yang didirikan pada tahun 1983. Perusahaan ini memproduksi dan menjual bus, ambulans, dan kendaraan yang disesuaikan. Sumitomo Corporation dan Isuzu Motors memegang 44% dan 15% saham di perusahaan tersebut.

8 Saham Konsumsi yang Kemungkinan Berperforma Baik di 2019

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Perusahaan Isuzu memelopori teknologi mesin diesel selama lebih dari sepuluh dekade sekarang. Perusahaan telah berupaya untuk membuat kehadiran yang kuat di pasar mobil penumpang domestik dengan mereknya seperti DMax V-Cross.

Dengan pulihnya kegiatan ekonomi, segmen yang meliputi sekolah, Kampus, staf, ambulans, dll. memiliki prospek pertumbuhan yang sangat besar dalam jangka menengah. Perusahaan juga telah berinvestasi dalam ekspansi kapasitas, pengembangan produk, dan peningkatan infrastruktur pabrik kemungkinan akan mendukung pertumbuhan volume.

Jadi, saham diharapkan berkinerja baik jika dipegang untuk jangka panjang.

5. Baterai Amara Raja

Amara Raja Batteries Ltd (ARBL) adalah perusahaan unggulan dari Amara Raja Group. Perusahaan ini adalah salah satu produsen baterai timbal-asam terbesar, yang digunakan untuk aplikasi industri dan otomotif.

Produk perusahaan diekspor ke 32 negara di seluruh dunia.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Pada suatu ketika, baterai dari exide hanya digunakan untuk mengisi baterai. Kemudian muncul baterai Amaron pada tahun 2000 yang merusak monopoli Exide.

Baterai tumbuh dari waktu ke waktu untuk menjadi penyedia baterai resmi untuk Maruti, Tata Motors, Mesin umum, dan Hyundai. Perusahaan di balik Amazon tidak lain adalah Amara Raja. Perusahaan tersebut kini menjadi salah satu nama favorit para investor.

ARBL telah berkembang karena kombinasi inovasi teknologi (pertama memperkenalkan bebas perawatan, pabrik dibebankan, baterai garansi diperpanjang), iklan dan pemasaran yang cerdas, saluran distribusi yang berbeda bersama dengan harga yang kompetitif dan efisiensi operasional.

Jadi, perusahaan cenderung berkinerja baik seperti yang telah dilakukan dalam jangka panjang.

6. Wabco India

Wabco India adalah anak perusahaan dari grup Wabco, yang merupakan pemasok teknologi yang meningkatkan keselamatan, efisiensi, dan konektivitas kendaraan komersial.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Raksasa pengereman dan suspensi udara global terbentuk lebih dari lima belas dekade yang lalu.

Perusahaan, berkantor pusat di Belgia, memasok produknya ke OEM seperti Mahindra dan Mahindra, Tata Motors dan lain-lain. Mahindra, Tata, dan OEM utama lainnya.

Perusahaan telah memiliki hutang bebas, neraca surplus kas dan mewujudkan rasio pengembalian 20%+ yang sehat, sehingga memberikan margin keamanan yang wajar.

7. Subros Ltd

Perusahaan ini merupakan pemain penting dalam hal memasok AC ke produsen mobil. Perusahaan ini terbentuk sebagai hasil aliansi antara Denso, Suzuki Motors dan Keluarga Suri.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Perusahaan memulai fasilitas manufakturnya hanya 15.000 unit pada tahun pertama, yang kini telah berkembang menjadi 1,5 juta unit dalam waktu saat ini.

Kisah pertumbuhan jangka panjang tetap menarik mengingat – (i) penambahan kapasitas baru, (ii) produk dan teknologi baru dan pengembangan, (iii) meningkatnya pangsa pasar, (iv) dampak positif penerapan norma BS VI dan (v) ketangguhan pick up di bisnis truk dan radiator.

Akhirnya, deleveraging neraca bersama dengan arus kas bebas yang konsisten dan rasio yang meningkat, membuat perusahaan menjadi scrip yang menguntungkan.

8. Minda Industries Ltd

Minda Industries Ltd (MIL), didirikan pada tahun 1958, adalah pemasok terkemuka Tier 1 solusi otomotif untuk OEM. Perusahaan, berkantor pusat di Manesar, India, memiliki 52 pabrik, pusat desain, dan kantor sumber di seluruh dunia.

Perusahaan ini terutama memproduksi sakelar roda 2, rakitan batang pegangan, sensor, aktuator, pengontrol, saklar roda 4, lampu dan klakson otomotif, baterai dan sejenisnya.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Perusahaan ini merupakan permainan tidak langsung dalam memperluas sektor otomotif di India. Perusahaan ini memiliki portofolio produk yang terdiversifikasi dengan lebih dari 20 produk berbeda dan hadir dengan aliran pendapatan yang stabil dari berbagai produk seperti pencahayaan, akustik, dll. dan memiliki posisi yang baik untuk mendapatkan keuntungan dari perubahan lingkungan peraturan di industri seiring dengan meningkatnya penetrasi elektronik di kendaraan.

MIL baru-baru ini mengumumkan proyek velg 2W dengan pengeluaran Rs. 300 crore, dengan kapasitas 3 lakh roda per bulan.

Perusahaan kemungkinan akan diuntungkan karena meningkatnya permintaan velg. Jadi, masa depan tampak menjanjikan bagi perusahaan.

9. Jamna Auto Industries Ltd

Jamna Auto Industries Ltd (JAI) adalah perusahaan multinasional India yang memproduksi sistem pegas suspensi otomotif.

Perusahaan ini adalah produsen pegas suspensi otomotif terbesar di India dan termasuk di antara tiga produsen teratas secara global.

JAI memiliki delapan pabrik di India yang menghasilkan produk seperti pegas runcing atau multi-daun, musim semi parabola, angkat suspensi gandar dan sistem suspensi udara. Perusahaan ini memiliki kehadiran yang signifikan di pasar ekspor dengan produk yang dijual di lebih dari 25 negara.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Perusahaan telah menyaksikan pertumbuhan yang kuat dalam jumlah penjualan didorong oleh keuntungan dalam pangsa pasar dan peningkatan yang kuat dalam volume CV.

Perusahaan kemungkinan akan melihat pertumbuhan lebih cepat daripada industri CV karena produk parabola dan lainnya seperti poros angkat dan suspensi angkat kemungkinan akan mendapatkan momentum di tahun-tahun mendatang.

Pangsa produk ini cenderung meningkat ke depan, sehingga membantu dalam bantalan tingkat profitabilitas. Perusahaan juga fokus untuk meningkatkan jangkauannya di bisnis ekspor dengan margin tinggi untuk mengurangi ketergantungannya pada OEM dalam negeri dan untuk mengurangi eksposurnya ke bisnis CV siklus.

Jadi, perusahaan tetap menjadi pilihan yang menguntungkan pada harga saat ini untuk cakrawala jangka panjang.

10. As roda otomotif Ltd

Gandar Otomotif Terbatas (AAL), didirikan pada tahun 1981, adalah perusahaan patungan antara Kalyani Group dan Meritor Inc., AMERIKA SERIKAT. Perusahaan ini memiliki fasilitas manufaktur yang berlokasi di Karnataka dan Jharkhand.

Perusahaan ini bergerak di bidang pembuatan as roda penggerak, gandar non-penggerak, as roda kemudi depan, as roda khusus &pertahanan, dan rem tromol &cakram.

Pasar AAL mendistribusikan produknya di kedua, pasar domestik dan internasional dengan produsen truk dan bus sebagai klien utamanya.

Haruskah Anda Mempertimbangkan Membeli Saham Ini?

Meskipun industri CV menghadapi tantangan jangka pendek seperti krisis likuiditas, kenaikan suku bunga, dan biaya bahan bakar, permintaan jangka panjang terlihat utuh karena penerapan norma BS VI, dan kebijakan scrappage.

Perusahaan adalah pemimpin pasar dalam bisnis as roda dan memiliki posisi yang baik dalam mendapatkan bisnis tambahan dari pelanggannya jika ada peraturan yang terwujud.

Jadi, pertumbuhan yang kuat di topline, margin yang sehat, rasio pengembalian yang sehat, neraca bersih, dan potensi pertumbuhan yang menarik ditambah dengan perluasan kapasitas menjadikan perusahaan pilihan favorit untuk jangka panjang.

Selamat Berinvestasi!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww

-

6 Dana Terfokus Terbaik yang Harus Diwaspadai di 2019

Hanya beberapa nama besar yang bekerja sebagai payung bagi pengelola dana dan investor ritel tahun lalu. Tren ini kemungkinan akan berlanjut, mengingat pemilihan umum dan volatilitas global yang terus

-

8 Saham Konsumsi yang Kemungkinan Berperforma Baik di 2019

Terlambat, Konsumen India membelanjakan lebih sedikit untuk segala hal – mulai dari pasta gigi hingga mobil. Enam bulan terakhir telah melihat permintaan yang lemah dan penjualan yang lebih rendah di

Keterampilan investasi saham

- 7 Stok Minyak Teratas untuk 2021

- 10 Saham Finansial Teratas untuk 2021

- Saham yang harus diwaspadai selama pemilu mendatang

- 5 saham untuk pemula:mulailah dengan saham yang stabil

- 3 Saham Teratas di Setiap Kategori yang Harus Diwaspadai Tahun 2021

- Saham Yang Harus Diwaspadai Saat India Bersiap Menjadi Ekonomi USD 5 Triliun

- 9 Saham Sektor Pertanian Terbaik di India

- 5 Hal yang Harus Diwaspadai Saat Berinvestasi di Saham yang Membayar Dividen

-

Cara Beli &Jual Saham untuk Pemula

Cara Beli &Jual Saham untuk Pemula Membeli dan menjual saham bisa menjadi pengalaman yang menantang dan agak menakutkan bagi pemula. Saham apa yang harus dibeli dan kapan harus membelinya, dan kapan harus menjual, adalah dua masalah ya...

-

Cara Berinvestasi Dalam Saham Dividen Untuk Pemula

Cara Berinvestasi Dalam Saham Dividen Untuk Pemula Saham dividen dapat menjadi cara yang berguna untuk membangun portofolio investasi Anda saat Anda bekerja untuk membangun kekayaan jangka panjang. Plus, Anda mungkin mengalami peningkatan pendapatan m...