Lakukan Matematika:Menghitung Risiko dan Potensi Keuntungan pada Spread Vertikal

Pedagang opsi akan sering memperdagangkan kuantitas yang konsisten saat memulai perdagangan spread vertikal. Meskipun metode ini menjaga nomor kontrak tetap teratur, mengabaikan fakta bahwa setiap spread vertikal memiliki profil risiko yang berbeda berdasarkan beberapa pertimbangan:

- Apakah spread debit atau spread kredit?

- Seberapa lebar spread (selisih antara strike)?

- Berapa banyak yang Anda bayar (untuk spread debit) atau kumpulkan (untuk spread kredit)?

Dengan informasi ini, Anda dapat menentukan jumlah risiko dan potensi imbalan per kontrak.

Setelah itu, kami akan melangkah lebih jauh dan menunjukkan kepada Anda bagaimana memilih ukuran perdagangan Anda dengan melihat parameter risiko perdagangan dalam konteks risiko portofolio Anda secara keseluruhan.

Ingat Pengganda

Untuk contoh di bawah ini, ingat untuk mengalikan premi opsi dengan 100, pengganda untuk kontrak opsi ekuitas standar AS. Jadi premi opsi sebesar $1 sebenarnya adalah $100 per kontrak.Penyebaran Debit

Saat menempatkan spread debit, jumlah risiko adalah harga spread ditambah biaya transaksi. Potensi hadiah sama dengan lebar spread dikurangi harga debit, dikurangi biaya transaksi. Sebagai contoh, mari kita lihat spread di XYZ yang terdiri dari pembelian call 40 strike dan penjualan call 42 strike dengan tanggal kadaluarsa yang sama ("XYZ 40-42 call vertical" dalam bahasa trader). Mari kita asumsikan harga perdagangan $0,60.

Pada kasus ini, jumlah risikonya adalah $60 per kontrak. Hadiah potensial adalah selisih antara teguran ($2.00) dikurangi jumlah debit ($0.60), yang sama dengan $1,40 atau $140 per kontrak (dikurangi biaya transaksi).

Sebaran Kredit

Untuk menentukan jumlah risiko dari spread kredit, ambil lebar spread dan kurangi jumlah kredit. Potensi imbalan pada spread kredit adalah jumlah kredit yang diterima dikurangi biaya transaksi. Menggambarkan, katakanlah Anda menjual XYZ 36-strike put dan membeli XYZ 34-strike put (“XYZ 36-34 put vertical”) dengan kredit $0,52. Untuk menghitung risiko per kontrak, Anda akan mengurangi kredit yang diterima ($0,52) dari lebar vertikal ($2,00), yang sama dengan $1,48 atau $148 per kontrak (ditambah biaya transaksi). Hadiah potensial Anda adalah kredit Anda sebesar $0,52 atau $52 per kontrak (dikurangi biaya transaksi).

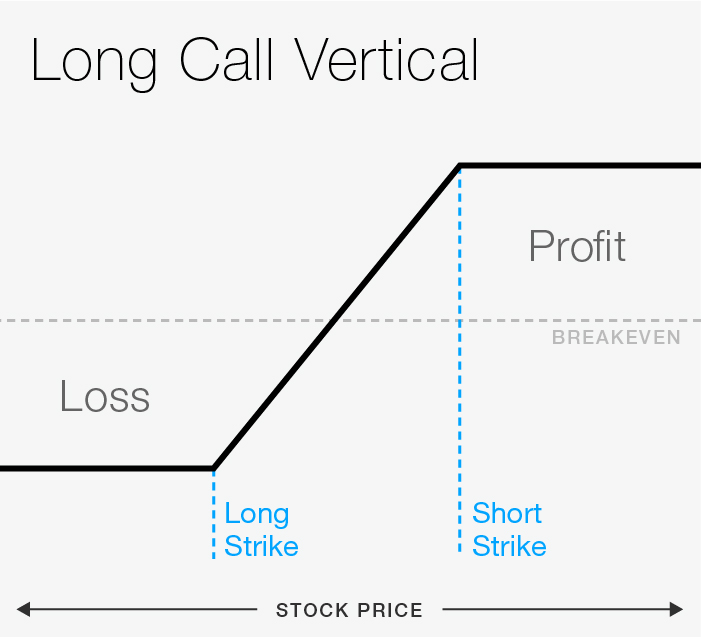

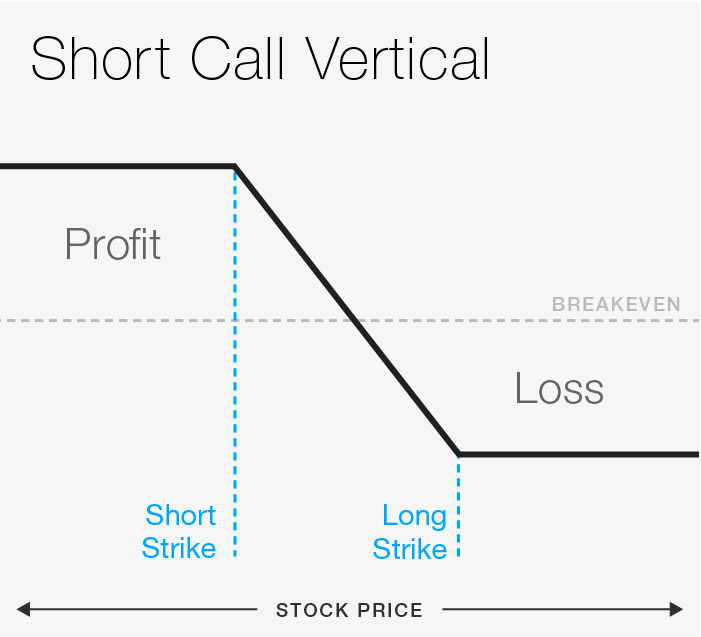

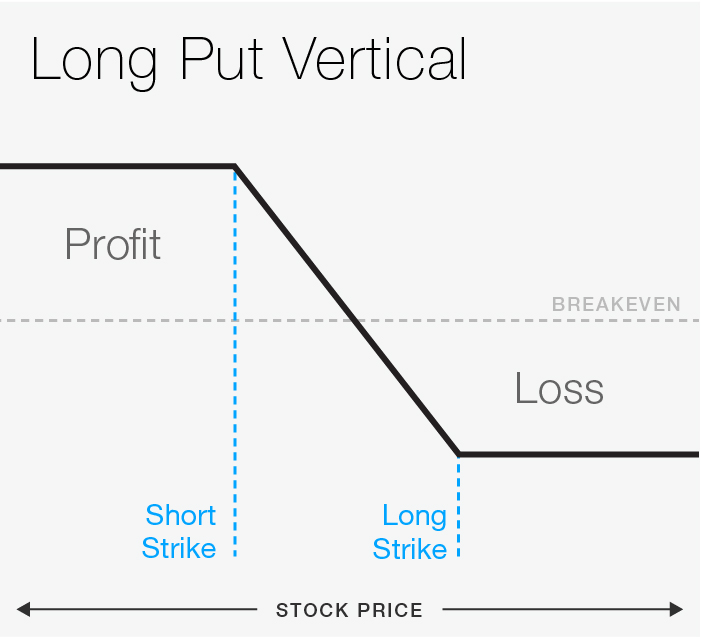

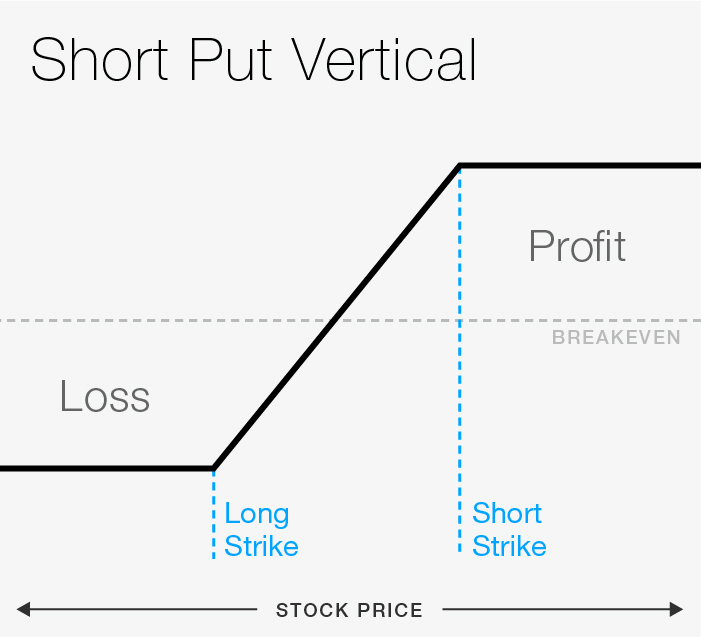

Butuh deskripsi visual tentang parameter risiko penyebaran vertikal? Gulir galeri pada gambar 1 di bawah untuk melihat masing-masing dari empat jenis spread vertikal:panggilan panjang, panggilan singkat, panjang, dan singkat.

GAMBAR 1:PANGGILAN PANJANG VERTIKAL. Untuk tujuan ilustrasi saja.

GAMBAR 1:PANGGILAN PENDEK VERTIKAL. Untuk tujuan ilustrasi saja.

GAMBAR 1:VERTIKAL PUT PANJANG. Untuk tujuan ilustrasi saja.

GAMBAR 1:VERTIKAL PUT PENDEK. Untuk tujuan ilustrasi saja.

Menggunakan Dolar yang Dipertaruhkan untuk Menentukan Ukuran Perdagangan

Sekarang mari kita selangkah lebih maju. Setelah Anda mengetahui risiko per kontrak pada spread vertikal, Anda perlu menentukan seberapa besar Anda bersedia mengambil risiko dalam perdagangan.

Setelah Anda menetapkan jumlah dolar itu, Anda dapat menghitung jumlah maksimum kontrak yang dapat Anda perdagangkan dan tetap berada dalam parameter risiko Anda. Ini adalah perhitungan sederhana untuk membagi jumlah dolar yang Anda pertaruhkan dengan risiko total vertikal.

Contoh Spread Debit

Misalkan Anda telah menetapkan $1, 000 sebagai jumlah maksimum yang bersedia Anda pertaruhkan dalam perdagangan. Mari kita lihat spread vertikal debit di atas — spread panggilan XYZ 40-42 yang dibeli untuk $0,60 ($60 dengan pengganda).

Karena $60 mewakili risiko maksimum Anda per kontrak, Anda bisa membeli 16,66 kontrak ($ 1, 000/$60). Dan karena Anda tidak dapat memperdagangkan kontrak parsial, dan Anda tidak ingin melebihi risiko maksimum Anda, Anda dapat membulatkan ke 16 kontrak.

Saat kadaluarsa, jika saham XYZ tetap di bawah $40, spread akan kedaluwarsa tidak berharga, dan akan kalah $960 ($60x16), yang kurang dari $1 kami, 000 jumlah risiko. Potensi keuntungan spread debit ini adalah $2, 240 ($ 140 x 16), jika XYZ di atas $42 saat kadaluarsa. Dan jangan lupakan biaya transaksi tersebut.

Contoh Sebaran Kredit

Untuk penyebaran kredit, menentukan jumlah kontrak untuk dijual akan dihitung dengan membagi $1, 000 dengan $148 per jumlah risiko kontrak, yang setara dengan 6,76 kontrak, dibulatkan menjadi enam kontrak . Jika spread mencapai nilai penuh $2,00—jika saham XYZ turun di bawah $34 saat kadaluarsa—kerugian akan menjadi $888 ($148 x 6 kontrak). Potensi hadiahnya adalah $52 x 6 kontrak atau $312 (dikurangi biaya transaksi).

Mengetahui risiko maksimum dan potensi keuntungan Anda adalah salah satu dasar dari perdagangan yang sehat. Menjalankan perhitungan sederhana ini sebelum Anda memulai perdagangan dapat membantu Anda menjaga strategi Anda tetap dalam perspektif.

Intinya pada Parameter Risiko Vertikal dan Ukuran Perdagangan

Sebagai catatan akhir, untuk latihan ini, kami mengasumsikan risiko perdagangan maksimum $1, 000, tapi sungguh, jumlah ini harus ditentukan dengan bertanya pada diri sendiri berapa banyak dari total modal perdagangan Anda yang bersedia Anda pertaruhkan pada satu perdagangan apa pun. Banyak pedagang opsi veteran akan memberitahu Anda untuk menjaga jumlah itu relatif rendah. Beberapa perdagangan akan berjalan sesuai keinginan Anda dan beberapa akan melawan Anda, tetapi tidak ada perdagangan yang akan membawa Anda keluar dari permainan sepenuhnya.

Doug Ashburn bukan perwakilan dari TD Ameritrade, Inc Bahan, pemandangan, dan pendapat yang diungkapkan dalam artikel ini adalah sepenuhnya milik penulis dan mungkin tidak mencerminkan pendapat yang dipegang oleh TD Ameritrade, Inc.

-

Tubuh dan Sayap:Pengantar Opsi Penyebaran Kupu-kupu

Apa yang memiliki tiga kaki dan lalat, terutama selama pasar yang terikat jangkauan? Pilihan kupu-kupu menyebar. Baca terus jika Anda belum pernah mendengar yang ini sebelumnya. Pedagang opsi yang b

-

Apa itu Laporan Laba Rugi (P&L)?

Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ringkasan pendapatan perusahaan, pengeluaran, dan keuntungan/kerugian selama periode waktu

Pilihan

-

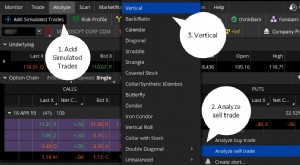

Menjadi Vertikal:Menggunakan Alat Profil Risiko untuk Spread Opsi Kompleks

Menjadi Vertikal:Menggunakan Alat Profil Risiko untuk Spread Opsi Kompleks Jika Anda seorang pedagang opsi yang menggunakan thinkorswim ® platform dari TD Ameritrade, kemungkinan besar Anda sudah familiar dengan alat Profil Risiko. Tidak hanya dapat memberikan satu snapsho...

-

Spread Kredit Vertikal:Perdagangan Probabilitas Tinggi Anda?

Spread Kredit Vertikal:Perdagangan Probabilitas Tinggi Anda? Dalam tenis, seperti dalam perdagangan opsi, strategi yang berbeda mungkin sesuai untuk lingkungan yang berbeda dan kondisi yang berbeda. Kadang-kadang, Anda melihat peluang yang mungkin memiliki risi...