Cara mengumpulkan uang untuk bisnis

Salah satu hal yang menjadi perhatian pengusaha ketika mendapatkan ide usaha yang menarik, antara lain, bagaimana mengumpulkan uang untuk bisnis. Dari pinjaman awal hingga hibah, investor swasta hingga crowdfunding, ada banyak pilihan pendanaan usaha kecil yang tersedia bagi para pendiri.

Mengumpulkan uang untuk bisnis tidak mudah. Kami akan membantu Anda memahami secara spesifik penggalangan dana untuk membantu Anda memutuskan opsi mana yang tepat untuk Anda. Dalam panduan ini, Anda akan menemukan semua yang perlu Anda ketahui, apakah Anda tertarik untuk mendapatkan pinjaman usaha kecil atau ingin tahu cara mengumpulkan uang untuk bisnis tanpa pinjaman.

Siap untuk mengetahui lebih lanjut?

Ringkasan:

Mengumpulkan uang untuk bisnis:cara memulai

Opsi pendanaan usaha kecil

Cara terbaik untuk mendapatkan pinjaman usaha kecil

Seberapa sulitkah mendapatkan pinjaman usaha kecil?

Cara mengumpulkan uang untuk bisnis tanpa pinjaman

Mengumpulkan uang untuk bisnis:cara memulai

Hal pertama yang terlintas dalam pikiran ketika Anda memikirkan ide bisnis yang hebat adalah:Bagaimana saya mendapatkan uang untuk memulai?

Menemukan cara terbaik untuk mendanai pengembangan perusahaan Anda bisa menjadi perjalanan yang menantang. Dua hal terpenting yang Anda butuhkan selama proses ini adalah motivasi dan fokus.

Meskipun setiap perjalanan bisnis itu unik, ada beberapa kesamaan yang dimiliki oleh para pebisnis sukses.

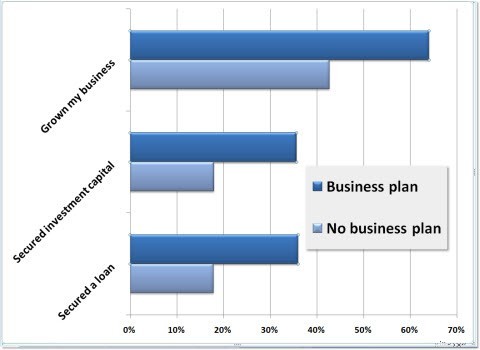

- Siapkan rencana bisnis.

Langkah pertama dan paling kritis yang harus diambil setiap pengusaha sebelum mengumpulkan uang untuk bisnis adalah membuat rencana bisnis yang terperinci. Ini harus dengan jelas menunjukkan kepada pemberi pinjaman potensial prospek pertumbuhan Anda.

Memiliki rencana bisnis menggandakan peluang Anda untuk berhasil dalam penggalangan dana.

- Perbaiki keuangan Anda .

Lebih dari sekadar janji pengembalian investasi, calon investor ingin melihat keandalan Anda. Mereka mungkin peduli dengan riwayat kredit Anda, pendapatan bulanan atau tahunan dan mungkin memerlukan dokumen yang sesuai untuk membuktikan bahwa Anda adalah investasi yang andal bagi mereka. Ini dapat berhubungan dengan keuangan pribadi dan bisnis Anda. Anda dapat menggunakan perangkat lunak akuntansi seperti Synder untuk merekonsiliasi akuntansi Anda dan menyiapkan semua laporan dan laporan keuangan yang diperlukan yang ingin dilihat investor.

- Bersiaplah untuk penolakan .

Persiapkan diri Anda untuk menerima penolakan sebagai bagian tak terelakkan dari perjalanan penggalangan dana. Tidak kehilangan harapan saat ditolak itu sulit. Namun, tetap termotivasi selama masa pasang surut adalah bagian dari apa yang mendefinisikan semangat kewirausahaan.

Opsi pendanaan usaha kecil

Baik Anda baru memulai atau ingin meningkatkan piutang dan membawa usaha Anda ke tingkat berikutnya, ada berbagai opsi pendanaan usaha kecil yang menunggu Anda.

Beberapa di antaranya adalah:

- Pinjaman bank

- Pinjaman pemerintah federal

- Pinjaman bisnis dari lembaga keuangan lain

- Pembiayaan ekuitas

- Investasi

- Modal ventura

- Crowdfunding

- Hibah bisnis

- Bootstrap

Banyaknya kemungkinan seperti itu bisa membingungkan. Bagaimana Anda tahu metode penggalangan dana mana yang paling cocok untuk Anda? Ide yang paling jelas bagi banyak pemilik bisnis adalah mendapatkan pinjaman. Jadi, mari kita mulai dengan itu, dan dapatkan gambaran umum tentang semua keuntungan dan beberapa kemungkinan kesulitan yang mungkin Anda hadapi, diikuti dengan beberapa alternatif.

Cara terbaik untuk mendapatkan pinjaman usaha kecil

Saat Anda mulai melihat cara mendapatkan pinjaman usaha kecil, Anda akan melihat bahwa ada banyak pilihan untuk dipilih.

Jenis pinjaman bisnis yang paling populer meliputi:

- Pinjaman bisnis aman dan tanpa jaminan. Pinjaman dengan jaminan akan membutuhkan jaminan dari Anda, sedangkan pinjaman tanpa jaminan tidak. Karena pinjaman tanpa agunan ini lebih berisiko, sehingga tingkat suku bunganya lebih tinggi, oleh karena itu persyaratan skor kredit untuk pinjaman tanpa agunan lebih ketat.

- Pinjaman bisnis yang fleksibel dan terstruktur. Sebuah lini bisnis kredit (LOC) menawarkan banyak fleksibilitas. Dengan jalur kredit yang fleksibel, Anda harus membayar kembali uang pinjaman sesuai kemampuan Anda dan kemudian meminjam dana tersebut lagi saat Anda membutuhkannya. Sebaliknya, pinjaman terstruktur hanya menawarkan pembayaran tetap.

Pinjaman Bank

Pinjaman bank tradisional adalah hal pertama yang biasanya dipilih orang untuk mengamankan pendanaan untuk usaha kecil. Namun bank hanya tertarik untuk membantu Anda jika bisnis Anda, dan Anda secara pribadi sebagai pemilik, memiliki catatan kredit yang kuat, kesehatan keuangan yang sehat, dan aset berharga yang cukup untuk dijadikan jaminan.

Opsi ini paling cocok untuk pendiri dengan riwayat kredit yang sangat baik. Namun, bagi orang lain, metode mengumpulkan uang ini bisa sangat sulit atau hampir tidak mungkin didapat.

Sisi baiknya, pinjaman bank tradisional biasanya memiliki suku bunga terendah dan dengan semua aturan yang dapat dimengerti, pinjaman tersebut relatif mudah untuk diajukan. Anda cukup membayar kembali jumlah pinjaman dari waktu ke waktu dalam pembayaran bulanan tetap.

Pendanaan Federal (pinjaman SBA)

Pemerintah menyediakan program federal yang berbeda untuk membantu memfasilitasi usaha kecil. Jika mendapatkan pinjaman dari bank tidak berhasil untuk Anda, coba periksa program pemerintah yang dapat membantu. Misalnya, Administrasi Bisnis Kecil AS.

Pinjaman SBA bisa menjadi pilihan jika bank tradisional menyajikan kriteria pinjaman yang terlalu ketat. Beberapa pinjaman federal bahkan dapat dimaafkan (seperti program stimulus dengan pinjaman PPP dan EIDL). Namun, proses aplikasi tidak mudah dan paling sering melibatkan banyak dokumen dan tantangan birokrasi. Akibatnya, Anda dapat dengan mudah kebanjiran tumpukan dokumen yang harus Anda isi untuk mendaftar.

Serikat Kredit dan Lembaga Keuangan Pengembangan Masyarakat

Entitas ini adalah alternatif yang bisa diterapkan untuk bank konvensional untuk mendapatkan pinjaman.

Credit Union akan sangat cocok untuk Anda jika Anda sudah memiliki keanggotaan. Mereka dapat menyediakan hubungan pribadi yang lebih kooperatif karena ukuran organisasi yang lebih kecil.

CDFI atau Lembaga Keuangan Pengembangan Masyarakat membentuk jaringan nasional yang terdiri dari ribuan organisasi nirlaba yang menyediakan modal untuk usaha kecil dengan persyaratan yang wajar.

Seberapa sulit untuk mendapatkan pinjaman usaha kecil?

Pinjaman bisnis sangat penting untuk meluncurkan bisnis baru atau memperluas perusahaan yang sedang berjalan. Dana tersebut meningkatkan inventaris yang aman, membantu menyewakan ruang kerja, membayar karyawan, dan menutupi beberapa biaya operasional lainnya. Namun, pinjaman bisnis bisa sulit didapat oleh perusahaan baru. Secara statistik, hampir empat dari lima pemilik usaha kecil ditolak pembiayaannya dari bank tahun lalu.

Aturan praktis untuk mendapatkan pinjaman bisnis adalah ini:Semakin mudah dan menarik, semakin mahal pinjamannya. Jika pinjamannya murah, pasti akan sulit untuk mengajukan dan menerima.

Inilah yang harus Anda ketahui untuk meningkatkan peluang Anda menerima uang:

- Kemungkinan besar Anda akan disetujui untuk mendapatkan opsi pinjaman yang baik jika keuangan pribadi Anda baik.

- Jika laporan kredit Anda menunjukkan kurangnya ketekunan dalam membayar kembali hutang, Anda mungkin ditolak untuk mendapatkan pinjaman.

- Nilai kredit yang baik, bagi sebagian besar bank, biasanya berada pada kisaran 690 hingga 850.

- Beberapa pinjaman memerlukan uang muka, mulai dari nol hingga 20% dari jumlah pinjaman.

- Arus kas adalah faktor penting lainnya. Untuk pinjaman usaha kecil baru, bank lebih memilih rasio utang terhadap pendapatan 1,35. Gunakan Synder untuk selalu memiliki gambaran yang jelas tentang arus kas dan pendapatan bersih Anda.

- Beberapa pemberi pinjaman meminta jaminan dalam bentuk properti, kendaraan, atau aset berharga lainnya yang akan ditahan jika Anda gagal melunasi pinjaman.

- Jangan pernah meremehkan rencana persuasif untuk bisnis Anda, tunjukkan berapa banyak dan untuk apa Anda berencana membelanjakan uang mereka dan bagaimana mereka akan mendapat untung.

Cara mengumpulkan uang untuk bisnis tanpa pinjaman

Dengan daftar panjang persyaratan agar bisnis diakui memenuhi syarat untuk mendapatkan pinjaman, banyak pendiri berjuang untuk mengumpulkan dana dari bank.

Selain itu, tidak setiap orang yang memulai bisnis atau meluncurkan produk eksperimental ke pasar bersedia mengambil risiko membayar kembali pinjaman dan bunga.

Meskipun secara teori kedengarannya tidak rumit, kenyataannya mendapatkan pinjaman bukanlah pilihan bagi semua orang. Jadi bagi banyak orang, pertanyaan sebenarnya adalah bagaimana mengumpulkan uang untuk bisnis tanpa pinjaman. Anehnya, ada beberapa opsi untuk melakukan ini.

Inilah yang dapat Anda pertimbangkan:

Crowdfunding

Crowdfunding adalah cara mengumpulkan dana dengan mengumpulkan sejumlah kecil uang dari banyak orang. Pengusaha biasanya melakukannya melalui platform crowdfunding online.

Untuk siapa crowdfunding merupakan pilihan terbaik? Nah, ini adalah cara yang relatif sederhana untuk mengumpulkan modal untuk bisnis Anda pada tahap ide. Anda sebenarnya tidak memerlukan rencana bisnis yang serius, dan tidak ada yang peduli dengan riwayat kredit Anda. Yang perlu Anda miliki hanyalah ide cemerlang yang akan memicu minat di hati penggemar dan pengikut Anda. Yang menghadirkan tantangan, jika Anda tidak memilikinya.

Untuk mendapatkan perhatian di platform crowdfunding dan menerima dana awal yang diperlukan ini, Anda harus membangun kampanye online dan membuat promosi yang menarik untuk audiens yang besar. Itulah mengapa crowdfunding paling cocok untuk perusahaan dengan pendiri kreatif dan mereka yang dapat dengan mudah berinteraksi dengan calon pelanggan mereka.

Kapitalis ventura

Kapitalis ventura, atau VC, menginvestasikan sejumlah besar uang, dipinjam dari perusahaan dan institusi, ke dalam startup dengan tingkat risiko dan potensi tinggi. Agar perusahaan menarik bagi pemodal ventura, mereka harus menjanjikan pertumbuhan nilai yang kuat atau dapat go public di masa depan.

Bagi pemilik bisnis, keuntungan dari menarik modal ventura tidak hanya terletak pada perspektif finansial. Pemodal ventura yang berpengalaman membantu dengan bimbingan dan bimbingan tentang bagaimana mengembangkan perusahaan. Mereka membantu menarik sumber daya tambahan dari industri, termasuk pengetahuan dan koneksi ahli.

Kerugian terbesar dari modal ventura adalah bahwa pendiri kehilangan kendali atas perusahaan mereka. Adalah umum bahwa pemodal ventura memperoleh saham mayoritas, biasanya lebih dari 50% perusahaan.

Angel Investor

Varian lain dari pembiayaan ekuitas adalah menarik investor malaikat untuk mendanai bisnis Anda. Investor swasta (malaikat) biasanya berpartisipasi dalam membantu bisnis pada tahap yang sangat awal untuk memasuki pasar. Ini bisa menjadi perusahaan pra-pendapatan dengan sedikit atau tanpa pelanggan sama sekali, tetapi dengan rencana bisnis yang dikembangkan dengan baik dan prototipe produk.

Bank biasanya mengabaikan kasus seperti itu, itulah sebabnya orang kaya dengan modal pribadi pribadi naik sebagai Maecenas. Untuk memenangkan minat investor, Anda harus memberikan penawaran yang bagus. Fokuskan perhatian Anda pada tim Anda, daya saing produk Anda, dan taksiran keuntungan dari pangsa pasar Anda.

Ini adalah peluang besar bagi para pendiri bisnis untuk menghindari hutang dengan bank jika bisnis tidak berjalan sesuai rencana. Anda tidak perlu mengembalikan uang yang diterima dari angel investor. Namun, malaikat memang menjadi mitra dalam bisnis dan mendapatkan saham di perusahaan Anda. Jadi, jika bisnis Anda meroket, mereka akan mendapatkan sebagian dari pendapatannya di masa mendatang.

Hibah Bisnis

Ada berbagai jenis hibah bisnis yang dapat Anda ajukan.

Pemerintah atau lembaga lain dapat memberikan hibah untuk membantu bisnis di bidang tertentu, biasanya yang bermanfaat bagi masyarakat luas. Misalnya, bisnis di bidang sains dan penelitian, hibah untuk mendukung pengusaha wanita, bisnis yang berfokus pada inovasi di bidang pertanian, dll.

Setiap hibah bisnis akan memiliki proses aplikasi sendiri dan kriteria kualifikasi yang ketat. Namun secara umum, untuk menang, Anda harus memenuhi tujuan dan persyaratan serta memiliki potensi komersialisasi yang tinggi.

Anda mungkin memenuhi syarat untuk hibah usaha kecil untuk menutupi jenis pengeluaran tertentu juga. Periksa apakah ada hibah yang tersedia bagi Anda untuk menutupi hal-hal seperti sewa, mesin, atau peralatan perangkat lunak.

Bootstrap

Bootstrapping berarti menggunakan tabungan pribadi Anda untuk membiayai pertumbuhan usaha bisnis Anda. Jika Anda percaya pada visi Anda dan memiliki penolakan mutlak untuk menerima kegagalan sebagai pilihan, Anda harus merasa nyaman menginvestasikan uang Anda sendiri ke dalam bisnis. Ini bisa menjadi cara yang bagus untuk membiayai operasi Anda.

Apa manfaat yang bisa Anda dapatkan dari bootstrap? Pertama-tama, menginvestasikan keuangan pribadi tidak harus menjadi satu-satunya pilihan. Ini bisa menjadi strategi kerja untuk memulai. Fakta bahwa Anda memasukkan uang Anda sendiri ke dalam ide Anda membuat investor dan pemberi pinjaman lain juga lebih percaya diri. Hal ini dapat membuat mereka lebih bersedia untuk bermitra dengan Anda.

Selain itu, jika Anda senang dengan cara bisnis Anda beroperasi di masa depan, Anda akan bebas dari kewajiban apa pun kepada pemberi pinjaman dan akan memegang kendali penuh atas perusahaan Anda.

Menutup

Dalam panduan opsi pendanaan usaha kecil ini, kami membahas berbagai sumber pendanaan untuk bisnis dan mengeksplorasi peluang untuk mengumpulkan uang untuk bisnis Anda.

Anda mungkin cenderung untuk mendapatkan pinjaman usaha kecil, atau memutuskan untuk mengumpulkan uang untuk bisnis Anda tanpa pinjaman. Ajukan permohonan hibah bisnis, cari investor, atau cari anggaran melalui platform crowdfunding.

Pada akhirnya, terserah Anda untuk memutuskan pendekatan apa yang paling cocok untuk Anda, dan bisnis Anda. Pastikan untuk mempertimbangkan semua pro dan kontra dari metode pendanaan yang berbeda dan pendekatan mana yang paling sesuai dengan kapasitas Anda untuk memastikan usaha Anda akan menguntungkan.

-

Cara Menghasilkan Uang Dengan Blog Untuk Pemula

Jika Anda bertanya-tanya bagaimana cara menghasilkan uang dengan blog untuk pemula, Anda telah datang ke tempat yang tepat. Banyak blogger menghasilkan ribuan dolar per bulan menggunakan strategi mone

-

Berinvestasi Untuk Pemula:Cara Mulai Berinvestasi Sekarang!

Pikirkan Anda tidak punya cukup uang untuk mulai berinvestasi? Pikirkan lagi! Anda dapat mempelajari cara mulai berinvestasi bahkan jika Anda memulai perjalanan investasi hanya dengan $100. Meskipun j

keuangan

- Cara Menggunakan Pensiun untuk Pinjaman Agunan

- Cara Menggunakan Properti sebagai Agunan Pinjaman

- Bagaimana Menjual Darah Untuk Uang

- Cara Mencari Pinjaman Kredit Macet

- Pinjaman Usaha Kecil untuk Wanita

- Alasan Pembiayaan Usaha

- Bagaimana Mempersiapkan Bisnis Anda untuk Pembiayaan

- Cara Mendapatkan Hibah untuk Bisnis Kecil Anda

-

25 Ide Cara Menghemat Uang Setiap Bulan

25 Ide Cara Menghemat Uang Setiap Bulan Sungguh luar biasa bagaimana perubahan sederhana pada keuangan Anda dapat menghasilkan penghematan besar. Mengubah kebiasaan uang Anda dan memotong pengeluaran sedapat mungkin membuatnya lebih mudah u...

-

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal!

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal! Pernah bertanya pada diri sendiri - Bagaimana saya bisa memiliki Natal yang luar biasa dengan anggaran terbatas? Sehat, Natal terkenal sebagai saat ketika orang menghabiskan banyak uang dan menumpuk...