Bab 1 Panduan Lengkap Pajak Penjualan untuk Penjual Online [Termasuk Nexus menurut Negara Bagian]

Pajak bisa sangat banyak, tetapi pajak sangat penting untuk mengelola bisnis yang sukses.

Untuk memastikan Anda melakukan pajak dengan benar dan efisien, kami telah menyusun panduan cepat untuk membantu penjual online menavigasinya.

Dalam bab ini, kita akan membahas pajak dan kepatuhan penjualan e-niaga. Mari selami.

Apakah Pajak Penjualan E-niaga itu?

Mari kita mulai dengan dasar-dasar pajak penjualan e-niaga.

Pajak penjualan adalah persentase kecil dari penjualan yang ditempelkan pada penjualan tersebut oleh pengecer online.

Pajak penjualan adalah “pajak konsumsi”, artinya konsumen hanya membayar pajak penjualan atas barang kena pajak yang mereka beli secara eceran.

45 negara bagian AS dan Washington D.C. semuanya memiliki pajak penjualan.

Selain itu, sebagian besar negara bagian tersebut mengizinkan area lokal seperti kota, kabupaten, dan “distrik perpajakan khusus” lainnya untuk memiliki pajak penjualan.

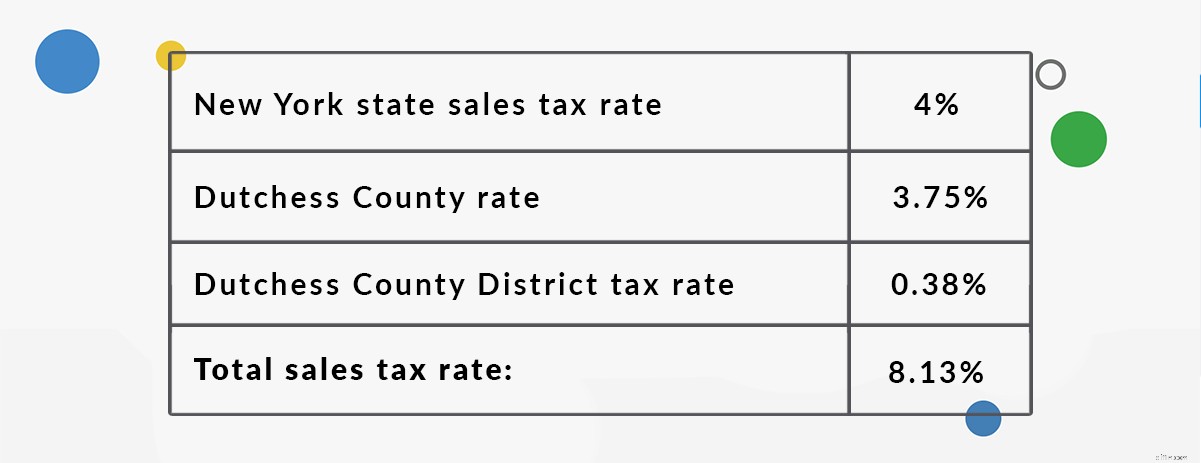

Itulah mengapa Anda mungkin melihat area lokal, seperti Rhinebeck, New York, yang memiliki jumlah pajak penjualan gabungan yang ganjil.

Berikut adalah semua komponen tarif pajak penjualan Rhinebeck, NY:

Pajak penjualan diatur di tingkat negara bagian. Tidak ada undang-undang pajak penjualan “nasional” di AS

Karena itu, penjual online mungkin mendapati diri mereka berurusan dengan undang-undang dan aturan pajak penjualan yang sangat berbeda saat berurusan dengan pajak penjualan di negara bagian AS yang berbeda.

Apakah Anda Harus Membebankan Pajak Penjualan untuk Penjualan E-niaga?

Sebagai pengecer online, jika Anda bertanggung jawab atas pajak penjualan di suatu negara bagian, Anda bertanggung jawab untuk menagih pembeli Anda sejumlah pajak penjualan yang benar dan mengirimkan kembali pajak yang dikumpulkan ke negara bagian.

Mari kita lihat kapan dan dari mana pelanggan penjual online perlu memungut pajak penjualan internet.

Aturan dasar bagi penjual online saat memungut pajak penjualan adalah:

- Bisnis Anda memiliki hubungan pajak penjualan di negara bagian yang sama dengan pelanggan Anda.

- Produk dikenakan pajak di negara bagian tersebut.

Mari kita jelajahi konsep-konsep ini sedikit lebih dalam.

1. Hubungan pajak penjualan.

Hubungan pajak penjualan hanyalah cara legal yang mewah untuk mengatakan "hubungan yang signifikan" dengan suatu negara bagian.

Jika Anda, sebagai pengecer online, memiliki nexus di negara bagian, maka negara bagian tersebut menganggap Anda siap untuk membebankan pajak penjualan kepada pembeli di negara bagian tersebut.

Anda akan selalu memiliki nexus pajak penjualan di negara bagian asal Anda. Namun, aktivitas bisnis tertentu menciptakan hubungan pajak penjualan di negara bagian lain juga.

Cara Mendapatkan Nexus Pajak Penjualan di Berbagai Negara

- Lokasi:kantor, gudang, toko, atau keberadaan fisik bisnis lainnya.

- Personil:karyawan, kontraktor, tenaga penjualan, pemasang, atau orang lain yang bekerja untuk bisnis Anda.

- Inventaris:Sebagian besar negara bagian menganggap penyimpanan inventaris di negara bagian tersebut dapat menyebabkan nexus meskipun Anda tidak memiliki tempat bisnis atau personel lain.

- Afiliasi:Seseorang yang mengiklankan produk Anda dengan imbalan potongan keuntungan menciptakan nexus di banyak negara bagian.

- Hubungan pengiriman drop:Jika Anda memiliki pihak ketiga yang mengirim ke pembeli Anda, ini dapat membuat nexus.

- Menjual produk di pameran dagang atau acara lainnya:Beberapa negara bagian menganggap Anda memiliki nexus meskipun Anda hanya menjual di sana untuk sementara.

- Hubungan ekonomi:Anda melebihi jumlah penjualan dolar yang diamanatkan negara bagian, atau Anda melakukan lebih dari jumlah transaksi yang diamanatkan negara bagian tertentu.

2. Ketentuan nexus pajak penjualan untuk setiap negara bagian

Sebagian besar definisi nexus mencakup istilah "berbisnis" atau "terlibat dalam bisnis".

Persyaratan Nexus Berdasarkan Negara:

Di bawah ini adalah daftar saat ini hingga tulisan ini dibuat. Silakan berkonsultasi dengan situs web negara bagian untuk mengonfirmasi.

- Alabama – Bagian kode Alabama 40-23-68 merinci apa yang membuat hubungan pajak penjualan di Alabama.

- Arizona – Panduan Nexus di Arizona Arizona merinci apa yang membuat hubungan pajak penjualan di Arizona.

- Arkansas – Publikasi “Arkansas Rules” dari Departemen Keuangan dan Administrasi Arkansas dari tahun 2008 merinci nexus di halaman 1, di bawah “F. Melakukan Bisnis Sebagai.”

- California – Baca di sini untuk mengetahui apa yang menyebabkan hubungan pajak penjualan di California (diubah setelah South Dakota v. Wayfair keputusan).

- Colorado – Peraturan 39- 26-102.3 dari Departemen Pendapatan Colorado masuk ke dalam apa yang menciptakan hubungan pajak penjualan di negara bagian.

- Connecticut – General Statutes of Connecticut, Title 12 Taxation, Chapter 219, section 12-407(a)(15)(A) merinci apa yang dimaksud dengan perhubungan pajak penjualan. (Anda dapat menemukannya dengan mudah di halaman teks yang panjang ini dengan mencari istilah yang tepat “Terlibat dalam bisnis di negara bagian”.

- Florida – Florida menyebut penjual dengan nexus sebagai “dealer”, dan mendefinisikan “dealer” di bagian kode Florida 212.06.

- Georgia – Georgia menyebut penjual dengan nexus sebagai “dealer”, dan mendefinisikan dealer dalam kode Georgia judul 48, bagian 48-8-2(3). Baca saat penjual luar negara bagian diwajibkan untuk memungut pajak penjualan di Georgia di sini.

- Hawaii – Hawaii tidak memiliki pajak penjualan, tetapi memiliki “pajak cukai umum”. Sebagian besar negara bagian dengan segala jenis kehadiran di Hawaii, termasuk menyediakan layanan, kemungkinan akan dikenakan pajak cukai umum. Hawaii mendefinisikan berbisnis dalam undang-undang Pajak Cukai Umum mereka, bab 237-2 (Dimulai pada hal. 4 tautan ini).

- Idaho – Idaho menganggap “pengecer yang terlibat dalam bisnis” di Idaho memiliki hubungan pajak penjualan. Inilah cara Idaho mendefinisikan hubungan pajak penjualan.

- Illinois – Illinois menganggap “pengecer” di negara bagian tersebut memiliki hubungan pajak penjualan. Inilah cara Illinois mendefinisikan "pengecer", (cari "Pengecer yang mempertahankan tempat bisnis di Negara Bagian ini").

- Indiana – Indiana menganggap “pengecer” memiliki nexus di Indiana. Berikut cara Indiana mendefinisikan pengecer dengan nexus:Kode Indiana 6-2.5-3-1(c) (Anda mungkin harus memilih “Bab 6:Perpajakan” lalu gunakan bilah pencarian di dalam kode).

- Iowa – Cari tahu apa yang membuat hubungan pajak penjualan di Iowa di Panduan Pajak Penjualan dan Penggunaan Iowa.

- Kansas – Kansas statuta 79-3702(h)(1) mendefinisikan aktivitas bisnis apa yang dianggap menciptakan hubungan pajak penjualan di Kansas.

- Kentucky – Aktivitas ritel yang membuat nexus di Kentucky dijelaskan dalam undang-undang Kentucky 139.340(2).

- Louisiana – Louisiana menganggap entitas “Terlibat dalam bisnis dalam yurisdiksi perpajakan” memiliki hubungan. Definisi ini dapat ditemukan di Louisiana Code Sec. 47:301(4).

- Maine – Anda dapat menemukan apa yang dimaksud dengan nexus pajak penjualan di Maine di “Panduan Referensi Pajak Penjualan” mereka.

- Maryland – Maryland mendefinisikan apa yang dianggap sebagai penghubung bagi vendor luar negeri dalam FAQ pajak penjualan dan penggunaan mereka di sini.

- Massachusetts – Anda dapat mengetahui apa yang dimaksud dengan nexus di halaman ini di bawah judul “Who is a sales/use tax vendor?”

- Michigan – Cari tahu pendapat Michigan tentang hubungan pajak penjualan di sini.

- Minnesota – Minnesota mendefinisikan hubungan pajak penjualan dalam Statuta Minnesota 297A.66.

- Mississippi – Cari tahu apa yang dimaksud dengan melakukan hubungan bisnis/pajak penjualan di Mississippi di Mississippi Code Ann. 27-65-9.

- Missouri – Cari tahu apa yang dimaksud dengan pajak penjualan di Missouri di sini.

- Nebraska – Statuta Revisi Nebraska 77-2701.13 mendefinisikan aktivitas bisnis apa yang menciptakan hubungan pajak penjualan di Nebraska.

- Nevada – Nevada mendefinisikan apa yang membuat hubungan pajak penjualan di negara bagian dalam FAQ Pajak Penjualan. Menariknya, Nevada mencabut definisi mereka tentang "pengecer yang memelihara tempat usaha" di negara bagian pada tahun 2007 dan belum menggantinya. Namun, mereka telah memberikan panduan untuk penjual luar negeri dalam dokumen Use Tax – Common Questions and Answers (open in word doc!) di Situs Web Departemen Perpajakan mereka.

- New Jersey – Buletin Teknis New Jersey 78-R ini menjelaskan secara mendetail tentang aktivitas apa yang menciptakan hubungan pajak penjualan di New Jersey (hal. 2).

- New Mexico – New Mexico memiliki “pajak penerimaan kotor” daripada pajak penjualan. Anda dapat dengan mudah mengetahui lebih lanjut tentang siapa yang harus memungut dan menyetorkan pajak penerimaan bruto di sini.

- New York – New York mendefinisikan "vendor" sebagai memiliki hubungan pajak penjualan. Anda dapat menemukan definisi "vendor" di Bagian Kode New York 1101(B)(8).

- North Carolina – Anda dapat menemukan definisi North Carolina tentang "terlibat dalam bisnis" (yang menciptakan hubungan pajak penjualan) di sini (hal. 4 di bawah "Terlibat dalam Bisnis.")

- North Dakota – Di North Dakota, setiap “Pengecer yang mempertahankan tempat bisnis di negara bagian ini” memiliki nexus. Anda dapat menemukan definisi tersebut di sini (hal. 2).

- Ohio – Ohio membahas apa yang dimaksud dengan nexus untuk penjual di luar negara bagian di sini (Bagian (8) “Nexus dengan Negara Bagian”).

- Oklahoma – Anda dapat mengklik di sini untuk membaca dengan tepat apa yang dikatakan Departemen Pendapatan Oklahoma (otoritas perpajakan Oklahoma) tentang apa yang dimaksud dengan hubungan pajak penjualan di Oklahoma (halaman 8 – “Tempatkan Bisnis.”)

- Pennsylvania – Pennsylvania menganggap penjual “memiliki atau memelihara tempat bisnis” di negara bagian untuk memiliki nexus. Inilah yang dikatakan kode Pennsylvania tentang definisi "memiliki atau mempertahankan tempat bisnis".

- Rhode Island – Lihat hal.2 dokumen ini untuk mengetahui apa yang dimaksud dengan “terlibat dalam bisnis di negara bagian” Rhode Island.

- Carolina Selatan – Carolina Selatan menjelaskan siapa yang memiliki hubungan pajak penjualan di negara bagian di halaman ini di bagian “Siapa yang diwajibkan untuk mengajukan pengembalian pajak penjualan dan penggunaan?”

- South Dakota – Klik di sini untuk melihat “siapa yang membutuhkan lisensi pajak penjualan” di South Dakota.

- Tennessee – Anda dapat menemukan definisi Tennessee tentang perhubungan pajak penjualan untuk pengecer luar negeri di halaman 11 publikasi ini.

- Texas – Anda dapat menemukan definisi Texas tentang "terlibat dalam bisnis" dalam kode Texas Sec. 151.107.

- Utah – Baca Publikasi 37 untuk mengetahui apa yang dimaksud dengan nexus pajak penjualan di Utah.

- Vermont – Cari tahu apa yang membuat hubungan pajak penjualan untuk penjual luar negara bagian di Vermont di sini (di bawah subpos (9).)

- Virginia – Virginia menganggap “dealer” memiliki hubungan pajak penjualan. Cari tahu bagaimana Virginia mendefinisikan "dealer" di sini.

- Washington – Publikasi ini mendefinisikan nexus di negara bagian Washington.

- Washington D.C. – Penjual yang “terlibat dalam bisnis di Distrik” memiliki nexus pajak penjualan di Distrik Columbia..

- Virginia Barat – Lihat publikasi pajak bisnis Virginia Barat di sini.

- Wisconsin – Lihat “aktivitas yang membuat hubungan Wisconsin” di sini (11,97(3).)

- Wyoming – Wyoming menganggap “vendor” memiliki hubungan pajak penjualan. Anda dapat menemukan definisi Wyoming tentang “vendor” di sini di bawah “Pasal 1 – Pajak Penggunaan Negara.

3. Kena Pajak Produk.

Sebagian besar properti pribadi yang berwujud – seperti furnitur atau sikat gigi – dikenakan pajak.

Namun beberapa negara bagian membuat pengecualian untuk produk tertentu.

Misalnya, pakaian tidak dikenakan pajak di Pennsylvania. Jadi, jika Anda menjual pakaian ke pelanggan di Pennsylvania, jangan kenakan pajak penjualan kepada mereka!

Sebagai contoh lain, negara bagian Illinois membebankan pajak penjualan dengan tarif yang dikurangi sebesar 1% untuk barang-barang kebutuhan sehari-hari.

Jadi, jika Anda memiliki nexus di Illinois dan menjual barang-barang kebutuhan sehari-hari, pastikan Anda mengenakan tarif pajak penjualan 1% itu alih-alih tarif pajak penjualan penuh Illinois. Tarif pajak penjualan Illinois yang biasa adalah 6,25% + tarif lokal yang berlaku.

Setiap negara bagian memutuskan item mana yang dikenakan pajak dan tidak. Jika Anda merasa mungkin menjual barang yang tidak kena pajak, periksa dengan negara bagian Anda.

Jika Anda memiliki nexus pajak penjualan di suatu negara bagian, dan produk yang Anda jual dikenai pajak di negara bagian tersebut, Anda harus mendaftar untuk mendapatkan izin pajak penjualan dan memungut pajak penjualan dari pembeli di negara bagian tersebut.

3 Langkah untuk Kepatuhan Pajak Penjualan

Setelah Anda menentukan bahwa Anda memiliki nexus di negara bagian dan Anda menjual barang kena pajak di negara bagian tersebut, langkah Anda selanjutnya adalah mematuhi peraturan.

1. Daftar untuk mendapatkan izin pajak penjualan.

Sebelum Anda melakukan hal lain, patuhi aturan dengan mendaftar untuk mendapatkan izin pajak penjualan di negara bagian nexus Anda.

Anda melakukan ini dengan menghubungi otoritas perpajakan negara bagian Anda (biasanya disebut “Departemen Pendapatan [Negara Bagian].”) Negara bagian akan meminta informasi identitas dari Anda dan bisnis Anda serta informasi tentang aktivitas bisnis Anda.

Anda dapat mengetahui cara mendaftar izin pajak penjualan di setiap negara bagian di sini.

Jangan lewati langkah ini!

Sebagian besar negara bagian menganggap memungut pajak penjualan tanpa izin adalah ilegal.

Dalam pandangan mereka, jika Anda memungut tanpa izin, Anda menyatakan kepada pelanggan bahwa Anda memungut pajak penjualan, tetapi mengantongi uang untuk diri Anda sendiri.

Selalu miliki izin pajak penjualan yang valid sebelum Anda mulai menagih.

Saat mereka mengeluarkan izin pajak penjualan Anda, negara bagian Anda juga akan memberi Anda frekuensi pengajuan pajak penjualan. Ini biasanya bulanan, triwulanan, atau tahunan.

Sebagai aturan praktis, semakin tinggi volume penjualan Anda di suatu negara bagian, semakin sering negara bagian tersebut menginginkan Anda untuk mengajukan pengembalian pajak penjualan dan mengirimkan pajak penjualan yang telah Anda kumpulkan.

2. Memungut pajak penjualan.

Selanjutnya, siapkan dan mulailah memungut pajak penjualan online untuk semua keranjang belanja dan pasar online Anda.

Setiap keranjang belanja dan pasar akan memiliki cara bagi Anda untuk memungut pajak penjualan, meskipun beberapa mesin pengumpulan pajak penjualan lebih tangguh daripada yang lain.

Misalnya, Amazon memiliki mesin pengumpulan pajak penjualan yang sangat detail dan tepat.

eBay, di sisi lain, hanya mengizinkan penjual online untuk mengumpulkan satu tarif pajak penjualan dari pembeli di setiap negara bagian.

Mengapa penting untuk dapat memungut lebih dari satu tarif pajak penjualan per negara bagian? Itu karena konsep yang disebut “sumber pajak penjualan”.

Mari kita bahas dasar-dasarnya.

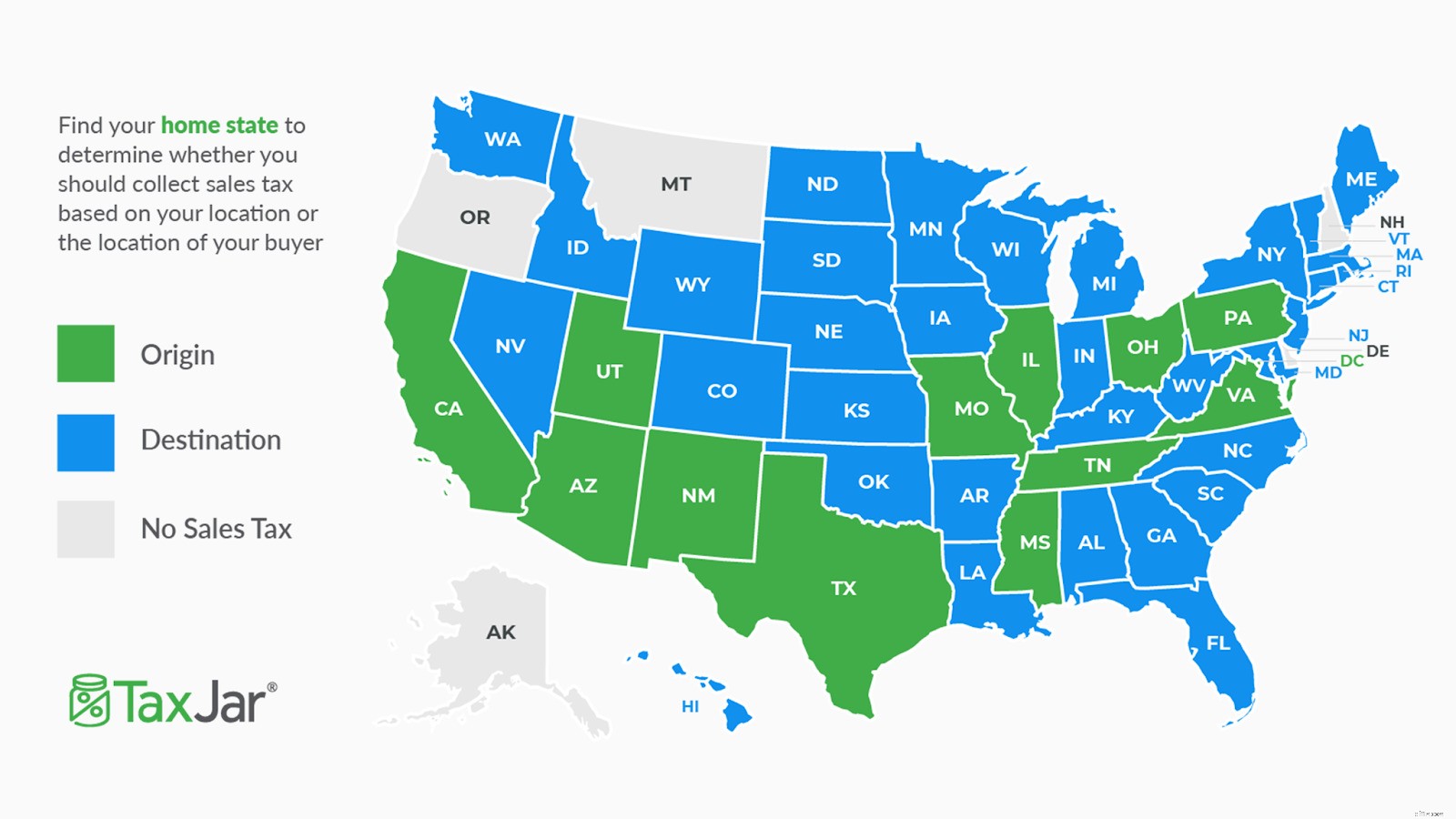

Sumber Pajak Penjualan Berbasis Asal &Tujuan

Kami telah menyebutkan bahwa setiap negara bagian diizinkan untuk membuat peraturan dan undang-undang pajak penjualannya sendiri.

Satu pilihan yang dapat diambil oleh negara bagian adalah apakah akan menggunakan sumber pajak penjualan “berbasis asal” atau “berbasis tujuan”.

Ini berarti bahwa negara bagian dapat memutuskan apakah penjual online membebankan pajak penjualan berdasarkan tarif pajak penjualan di lokasi bisnis mereka (sumber berbasis asal), atau apakah penjual online diharuskan untuk memungut pajak penjualan di kapal pelanggan ke alamat (tujuan- sumber berdasarkan.)

Sebagian besar negara bagian berbasis tujuan.

Dari sudut pandang negara bagian, ini memastikan bahwa setiap area lokal menerima jumlah persis pajak penjualan yang dikumpulkan dari pembeli di yurisdiksi mereka.

Namun hal itu dapat mempersulit pengumpulan, pelaporan, dan pengarsipan pajak penjualan bagi penjual online yang memiliki nexus di negara bagian berbasis tujuan.

Contoh pemungutan pajak penjualan berbasis asal

Lou tinggal dan berjualan online dari rumahnya di Irving, Texas. Texas adalah negara bagian pajak penjualan berbasis asal, jadi ketika Lou melakukan penjualan kepada pembeli di Archer City, Texas, dia menagih pelanggan tersebut dengan tarif rumahnya sebesar 8,25% di Irving.

Dia tidak membebankan pelanggan tarif Archer City.

Contoh pemungutan pajak penjualan berbasis tujuan

Amanda tinggal dan berjualan dari rumahnya di Stamford, New York. New York adalah negara bagian pajak penjualan berbasis tujuan, jadi saat Amanda melakukan penjualan dan mengirimkan barang ke pembeli di Buffalo, dia wajib membebankan tarif pajak penjualan Buffalo kepada pelanggannya.

Dia tidak membebankan tarif pajak penjualan rumahnya kepada pembeli di Stamford.

Tidak lulus tes 2 soal di atas? Anda dapat membaca selengkapnya tentang sumber pajak penjualan berbasis tempat asal vs. tujuan di sini.

3. Laporkan dan laporkan pajak penjualan.

Saat mereka mengeluarkan izin pajak penjualan Anda, negara bagian Anda memberi Anda frekuensi pengajuan pajak penjualan.

Ini berarti tanggal jatuh tempo pajak penjualan Anda akan bergulir baik bulanan, triwulanan, atau tahunan (dan terkadang setengah tahunan.)

Ingatlah bahwa tanggal jatuh tempo pajak penjualan setiap negara bagian sedikit berbeda.

Sebagian besar negara bagian ingin mendengar kabar dari Anda pada hari ke-20 setiap bulan setelah masa pajak, tetapi negara bagian lain ingin mendengar kabar dari Anda pada hari terakhir bulan tersebut, atau tanggal 15, atau 23, dll.

Saat tanggal jatuh tempo Anda tiba, tugas Anda adalah melaporkan berapa banyak pajak penjualan yang telah Anda kumpulkan di setiap negara bagian.

Jika negara hanya ingin melihat satu nomor, pekerjaan Anda akan mudah.

Namun untuk memperumit masalah, sebagian besar negara bagian ingin mengetahui berapa banyak pajak penjualan yang Anda kumpulkan dari pembeli di setiap yurisdiksi perpajakan.

Ini berarti mencari tahu berapa banyak pajak penjualan yang Anda kumpulkan di setiap negara bagian, kota, kabupaten, dan yurisdiksi perpajakan khusus lainnya di semua negara bagian perhubungan Anda. (Dan siapa yang tahu kota mana di negara bagian mana tanpa melihatnya?)

Proses ini menjadi sangat menyakitkan jika Anda menjual di beberapa saluran, dan harus mencoba mengintegrasikan lebih dari satu laporan pajak penjualan.

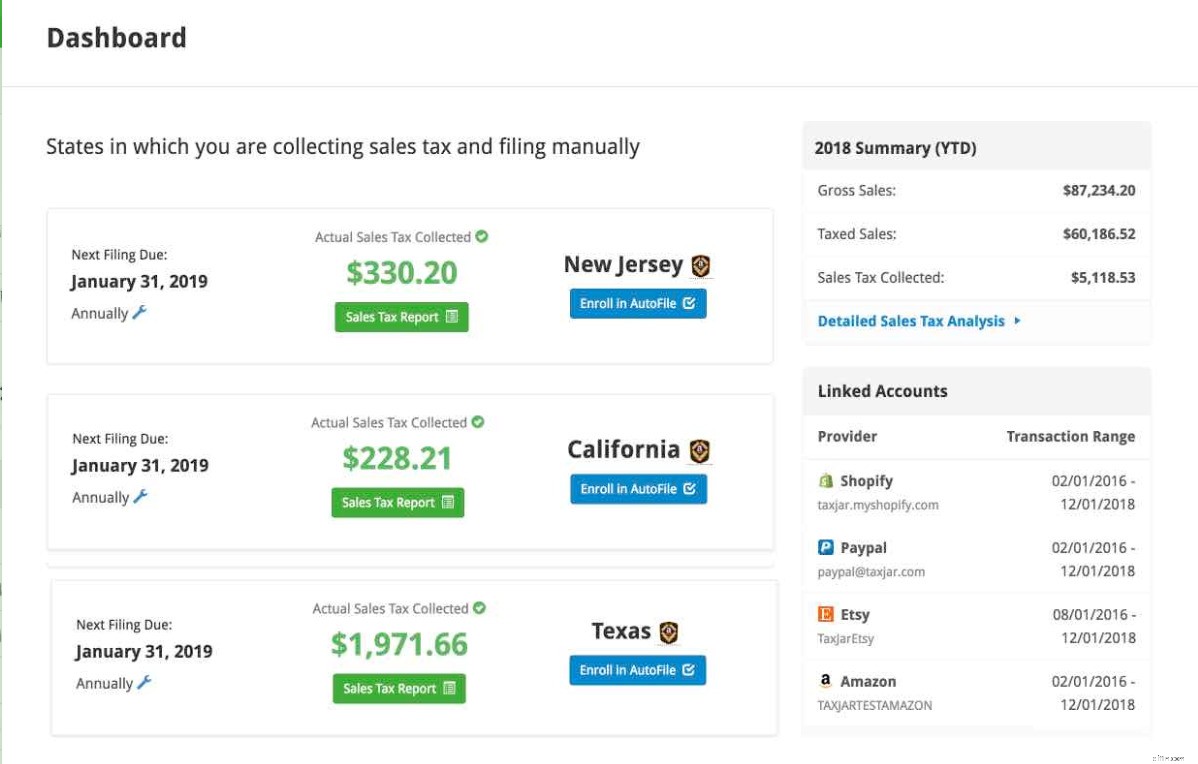

Untungnya, kita hidup di masa di mana teknologi otomatisasi perangkat lunak pajak penjualan e-niaga hadir untuk membuat proses ini menjadi sederhana.

Wah!

TaxJar adalah salah satu aplikasi otomatisasi pajak penjualan yang dapat Anda gunakan dalam dasbor BigCommerce.

Setelah Anda melaporkan jumlah pajak penjualan yang telah Anda kumpulkan, langkah selanjutnya adalah mengajukan pengembalian pajak penjualan dan mengirimkan pajak penjualan yang telah Anda kumpulkan dari pelanggan.

Ada beberapa pertimbangan penting di sini:

- Selalu ajukan “zero return:” Ajukan pengembalian pajak penjualan sebelum tanggal jatuh tempo, meskipun Anda tidak memungut pajak penjualan apa pun dari pembeli selama periode pajak. Negara ingin mendengar kabar dari Anda meskipun Anda tidak memiliki pajak penjualan untuk disetor. Beberapa negara bagian bahkan akan mengenakan penalti kepada Anda karena gagal mengajukan pengembalian nol.

- Manfaatkan diskon:Sekitar setengah negara bagian dengan pajak penjualan menyadari bahwa meminta pengecer untuk bertindak sebagai agen penagihan pajak adalah beban. Negara bagian ini memungkinkan Anda untuk menyimpan persentase yang sangat kecil (biasanya 1-2%) dari pajak penjualan yang Anda kumpulkan dari pembeli. Pastikan untuk memanfaatkan diskon ini saat mengajukan diskon pajak penjualan di salah satu negara bagian ini.

Agar sepenuhnya mematuhi pajak penjualan, daftarlah untuk mendapatkan izin pajak penjualan di negara bagian tempat Anda memiliki nexus pajak penjualan, lalu ajukan dan kirimkan pajak penjualan yang terutang pada setiap tanggal jatuh tempo pajak penjualan Anda.

Fakta Pajak Penjualan E-niaga Penting Lainnya untuk Penjual Online

Dengan itu, Anda memiliki dasar-dasar yang Anda butuhkan untuk mematuhi pajak penjualan.

Ada beberapa hal menarik lainnya yang perlu diperhatikan tentang pajak penjualan.

1. Sertifikat penjualan kembali.

Di sebagian besar negara bagian, izin pajak penjualan Anda juga berfungsi sebagai sertifikat penjualan kembali atau izin penjual.

Jika Anda melakukan arbitrase eceran – membeli barang secara eceran dengan maksud untuk menjualnya kembali sendiri – maka Anda tidak diharuskan membayar pajak penjualan atas barang tersebut jika Anda menunjukkan sertifikat penjualan kembali kepada pengecer yang berpartisipasi.

Perlu diingat bahwa pengecer tidak wajib menerima sertifikat penjualan kembali Anda.

Jadi, jika Anda memiliki sertifikat penjualan kembali yang valid, tetapi pengecer tempat Anda membeli barang untuk dijual kembali membebankan pajak penjualan kepada Anda, Anda sering kali dapat mengklaim kembali pajak penjualan yang Anda bayarkan pada pengajuan pajak penjualan berikutnya.

Juga, ingatlah bahwa sertifikat penjualan kembali hanya digunakan untuk membeli barang yang benar-benar Anda rencanakan untuk dijual kembali. Menggunakan sertifikat penjualan kembali Anda untuk membeli barang-barang seperti perlengkapan kantor atau pengepakan, atau barang-barang untuk penggunaan pribadi adalah melanggar hukum.

Negara menganggap penipuan ini dan Anda, sebagai pengecer, dan pengecer yang menjual barang kepada Anda dapat menghadapi denda dan hukuman.

2. “Pemeriksaan pajak penjualan” berkala.

Anda harus memeriksa ulang kepatuhan pajak penjualan Anda secara berkala.

Kegiatan bisnis seperti mempekerjakan karyawan di negara bagian lain, atau membuka lokasi di negara bagian lain, atau sekadar menghasilkan penjualan dalam jumlah tertentu atau melakukan sejumlah transaksi penjualan di negara bagian dapat berarti bahwa Anda sekarang memiliki hubungan pajak penjualan di negara bagian baru. negara bagian. Laporan Wawasan Pajak Penjualan TaxJar akan memperingatkan Anda jika Anda akan mencapai ambang batas.

Sebaliknya, Anda juga dapat menutup lokasi atau meminta karyawan keluar dari perusahaan Anda, yang berarti Anda tidak lagi memiliki nexus di negara bagian.

Jika kewajiban pajak penjualan Anda berubah, pastikan untuk memperbarui izin pajak penjualan Anda di setiap negara bagian, dan juga untuk memperbarui pengumpulan pajak penjualan Anda di berbagai keranjang belanja dan pasar.

Peninjauan berkala akan memastikan bahwa Anda sepenuhnya mematuhi pajak penjualan.

Untuk informasi lebih lanjut tentang pajak penjualan internet, Anda dapat menghubungi departemen pendapatan negara bagian Anda atau profesional pajak penjualan yang memenuhi syarat.

Kesimpulan

Sangat penting untuk memahami bagaimana pajak memengaruhi bisnis Anda — dan perangkat lunak pajak apa yang terbaik untuk digunakan. Jika Anda menggunakan perangkat lunak pajak seperti TaxJar, Anda dapat dengan mudah mengintegrasikan akun Anda dengan BigCommerce untuk mengotomatiskan penghitungan, pelaporan, dan pengajuan pajak penjualan.

-

Bab 5 Hukum dan Peraturan Bisnis Online:Panduan E-niaga

Apa kesamaan dari pengering rambut yang tidak dicolokkan, hoverboard yang terbakar, dan rekaman suara audio anak-anak? Ini adalah tiga alasan mengapa Amazon digugat selama setahun terakhir. Tim Am

-

5 Strategi E-niaga untuk Lebih Banyak Penjualan Setelah Liburan

Pengecer mendapatkan kembali apa yang mereka masukkan ketika datang ke musim liburan. Jika Anda dapat memenuhi permintaan yang monumental dan mengungguli pesaing Anda, Anda mendapatkan penjualan yang

Bisnis

- Mengajukan Kepailitan? Panduan Langkah demi Langkah

- Status Pensiun:Cara Memilih Status untuk Anda

- Panduan Pajak Modal Pribadi 2018 untuk Investor yang Cerdas

- Panduan Lengkap Stock Meme

- Apa itu Polkadot? Panduan Lengkap

- Bab 2 Apakah Bisnis Anda Cocok untuk Amazon?

- Panduan Lengkap 2022 untuk Mempersiapkan Toko E-niaga Anda untuk Keajaiban Liburan

- Pajak Penjualan Berdasarkan Negara Bagian:Tarif 2022

-

Panduan Lengkap untuk Personalisasi E-niaga dalam Skala Besar

Panduan Lengkap untuk Personalisasi E-niaga dalam Skala Besar Cawan suci umur panjang bisnis ritel tumbuh dan mempertahankan basis pelanggan setia. Menjaga pelanggan tetap senang dan setia membutuhkan perpaduan yang baik antara pengoptimalan penawaran produk d...

-

Panduan Anda Untuk Tema E-niaga:Cara Memilih Desain yang Tepat Untuk Toko Online Anda

Panduan Anda Untuk Tema E-niaga:Cara Memilih Desain yang Tepat Untuk Toko Online Anda Di dunia digital saat ini, konsumen lebih terganggu dari sebelumnya. Berapa kali Anda mengunjungi sebuah situs web, tetapi kemudian meninggalkan keranjang belanja Anda karena Anda harus menjalankan ...