Apakah Beban yang Masih Harus Dibayar Mempengaruhi Laporan Laba Rugi?

Dalam akuntansi, tidak semua pengeluaran kas adalah pengeluaran untuk laporan laba rugi. Sebaliknya, ketika menggunakan akuntansi berbasis akrual, pengeluaran dapat terjadi dalam laporan laba rugi tanpa menunjukkan pembayaran tunai pada saat itu. Biaya yang masih harus dibayar adalah biaya yang telah dikeluarkan perusahaan tetapi belum dibayar, yang masih dapat mempengaruhi laporan laba rugi perusahaan. Namun, biaya yang masih harus dibayar itu sendiri adalah akun kewajiban di neraca, dan melunasi kewajiban nantinya tidak mempengaruhi laporan laba rugi perusahaan.

Definisi Biaya yang Masih Harus Dibayar

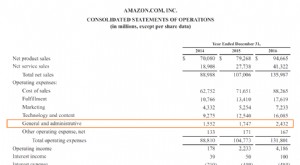

Biaya yang masih harus dibayar adalah uang yang terutang kepada pihak-pihak yang telah memberi perusahaan penggunaan input operasional tertentu dengan persyaratan kredit, seperti bahan, tenaga kerja atau utilitas. Biaya yang masih harus dibayar seringkali dalam bentuk hutang dagang, akun kewajiban di neraca. Hutang umum dapat mencakup apa saja mulai dari hutang gaji, hutang sewa menjadi hutang pajak penghasilan dan hutang bunga. Perusahaan mencatat berbagai pengeluaran non-tunai pada saat terjadinya dan melaporkannya dalam laporan laba rugi sebagai pengurang laba bersih.

Peningkatan Biaya yang Masih Harus Dibayar

Perusahaan awalnya mencatat kenaikan beban akrual karena terjadi dengan mengkredit beban akrual, atau hutang, di bagian kewajiban di neraca. Peningkatan beban akrual juga meningkatkan akun beban terkait dalam laporan laba rugi, dan dengan demikian, perusahaan akan mendebit akun beban dan menambahkannya sebagai komponen beban ke laporan laba rugi. Hasil dari, kenaikan beban akrual memiliki efek penurunan pada laporan laba rugi.

Penurunan Biaya yang Masih Harus Dibayar

Penurunan beban akrual terjadi ketika perusahaan membayar hutang mereka yang belum dibayar di periode selanjutnya. Untuk mencatat penurunan beban akrual, perusahaan mendebet hutang usaha untuk mengurangi jumlah hutang usaha sebagai kewajiban dan mengkredit kas untuk jumlah pembayaran tunai yang dilakukan. Pengeluaran kas tersebut bukan merupakan beban untuk periode akuntansi berjalan karena beban terkait telah terjadi dan dicatat pada periode sebelumnya. Karena itu, penurunan beban akrual tidak mempengaruhi laporan laba rugi.

Pengeluaran Biaya yang Masih Harus Dibayar

Kegagalan untuk mencatat biaya yang masih harus dibayar akan mengecilkan kewajiban perusahaan di neraca dan biaya terkait dalam laporan laba rugi dan dengan demikian akan melebih-lebihkan laba bersih. Mencatat biaya yang masih harus dibayar sering disebut sebagai membuat jurnal penyesuaian, yang biasanya dilakukan perusahaan pada akhir periode akuntansi. Kelalaian akhir periode pencatatan biaya yang masih harus dibayar kadang-kadang bisa terjadi karena biaya yang masih harus dibayar tidak selalu memiliki transaksi bisnis yang sesuai dengan jelas terjadi, mana entri jurnal didasarkan pada.

-

Penjualan,

Beban Umum &Administrasi (SG&A) SG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, akuntansi, proses pe

-

Apa itu Laporan Laba Rugi Komprehensif?

Laporan Laba Rugi Komprehensif adalah Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dar

investasi

-

Apa itu Pengeluaran Tanpa Bunga?

Apa itu Pengeluaran Tanpa Bunga? Beban non-bunga adalah beban operasional yang dikeluarkan oleh bank, dan terpisah dari beban bunga simpanan nasabah. Ini termasuk biaya operasional dan overhead bank, seperti gaji dan bonus karyawan, ...

-

Apa itu Biaya Non-Operasi?

Apa itu Biaya Non-Operasi? Pengeluaran non-operasional adalah pengeluaran bisnis yang tidak terkait dengan operasi bisnis inti perusahaan. Item paling umum yang termasuk dalam kategori termasuk beban bungaBeban BungaBiaya bunga...