Pengantar Delta Hedging

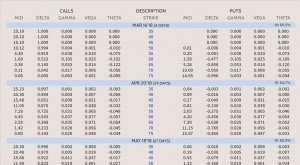

Jika Anda telah memperdagangkan opsi sebelumnya, Anda mungkin pernah mendengar istilah lindung nilai delta . Variabel analitik yang paling banyak diikuti untuk opsi adalah delta, theta, vega, rho dan gama. Delta adalah simbol Yunani untuk perubahan, dan di bidang keuangan, istilah tersebut berarti sensitivitas harga opsi sehubungan dengan instrumen yang mendasarinya.

Delta hedging adalah teknik yang digunakan oleh para profesional yang memperdagangkan opsi setiap hari karena perdagangan di lubang opsi membutuhkan banyak transaksi; total delta adalah seluruh eksposur trader profesional.

Nilai Delta

Arti dari delta netral adalah delta 0, yang berarti bahwa tidak peduli bagaimana instrumen yang mendasarinya bergerak, opsi tidak akan berubah dalam nilai portofolio.

Salah satu interpretasi delta yang lebih baik adalah probabilitas keberadaannya dalam uang. Jika ini adalah opsi at-the-money, kemungkinan besar itu akan memiliki probabilitas 50 persen untuk mendapatkan uang. Biasanya, delta at-the-money adalah 0,50.

Cara untuk menyeimbangkan delta adalah dengan membeli dan menjual opsi call dan put, mana yang menguntungkan. Panggilan memiliki delta positif, dan put memiliki delta negatif. Mengambil, Misalnya, pedagang opsi yang memiliki seluruh portofolio dengan delta sama dengan 2,25. Opsi panggilan yang akan membuat delta portofolio ini netral bisa jadi, contohnya, yang memiliki delta 0,75. Apa yang harus dilakukan oleh pedagang opsi? Dalam hal ini, pedagang opsi harus menulis tiga dari panggilan delta 75 persen ini. Bagaimana dengan opsi put dengan delta 75 persen? Sehat, dalam hal ini, dia akan membeli tiga dari put ini.

Pedagang profesional menggunakan alat analitik untuk tetap up to date saat pasar bergerak selama jam perdagangan. Itu berarti selama sesi tengah jika delta itu, Misalnya, 0,03, pedagang pada dasarnya akan menjadi delta netral. Jika delta portofolio adalah 1 atau lebih tinggi, portofolio tidak delta netral. Itu berarti bahwa trader profesional harus melakukan penyesuaian pada portofolio untuk membawa delta mendekati nol.

Delta Netral

Ketika portofolio mendekati delta nol, trader profesional tidak perlu khawatir tentang perubahan di pasar; portofolio mendekati delta netral. Dengan itu, trader profesional dapat memilih bias untuk mengambil posisi long atau short kapan pun dia yakin ada peluang untuk mendapatkan keuntungan. Setelah bias ditetapkan, portofolio terkena perubahan di pasar. Contohnya, ketika delta sama dengan 1, itu berarti portofolio opsi akan berubah nilainya sama dengan instrumen keuangan yang mendasarinya. Hal yang sama berlaku ketika delta negatif 1 untuk bias pasar beruang.

Akhirnya, lindung nilai delta bisa menjadi lebih rumit ketika faktor pedagang dalam risiko gamma. Ini membutuhkan lindung nilai gamma, yang merupakan ide yang sama, hanya itu yang mendasarkan transaksi pada membuat gamma mendekati nol.

-

Bisakah Pelaksana Surat Wasiat Juga Menjadi Penerima Manfaat?

Emosi bisa memuncak ketika menyangkut warisan. Seorang pelaksana memiliki tanggung jawab fidusia untuk melaksanakan permintaan terakhir dari orang yang meninggal sebagaimana diatur dalam wasiat atau

-

YouTuber Wanita yang Berbicara Tentang Keuangan Pribadi

Jika Anda seperti saya, YouTube mungkin adalah tempat yang tepat bagi Anda untuk mencari tips tentang rambut, Kecantikan, resep, mode, dan banyak hal lain, tetapi tahukah Anda bahwa ada beberapa YouTu

-

Kapan Anda bisa pensiun? Pakar pensiun mempertimbangkan

Google baru-baru ini meluncurkan daftar 10 pertanyaan yang paling banyak ditanyakan orang Amerika tentang pensiun, sesuai dengan data pencarian. FOX Business mendapat jawaban atas tiga pertanyaan tera

-

Berapa banyak yang saya habiskan selama dua minggu perjalanan?

Saya suka berpergian. Selama satu dekade terakhir, Saya mungkin telah melakukan rata-rata dua perjalanan internasional per tahun. Tapi Anda tahu apa? Tidak pernah sekali dalam waktu itu saya mencoba m

Pilihan

-

Saat virus corona memburuk,

Saat virus corona memburuk, Eli Lilly menurunkan biaya insulin Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Raksasa insulin Eli Lilly pada ...

-

Serangan cyber ransomware NHS dapat dicegah

Serangan cyber ransomware NHS dapat dicegah Dalam hitungan jam, NHS secara efektif ditempatkan pada penguncian dengan sistem komputer ditahan tebusan dan mesin lebih lanjut dimatikan untuk mencegah penyebaran malware. Informasi pasien kritis ti...

-

Menggunakan Yunani untuk Memahami Pilihan

Menggunakan Yunani untuk Memahami Pilihan Mencoba memprediksi apa yang akan terjadi pada harga satu opsi atau posisi yang melibatkan banyak opsi karena perubahan pasar bisa menjadi tugas yang sulit. Karena harga opsi tidak selalu tampak berge...

-

Apa yang harus diketahui semua tentang Bitcoin?

Apa yang harus diketahui semua tentang Bitcoin? Pada tahun 2009, Bitcoin datang dengan entri yang populer. Ini adalah pertama kalinya mata uang semacam itu diluncurkan ke pasar online. Cryptocurrency ini dianggap sebagai uang digital terdesentralis...