Pertukaran Asosiasi Pasar Obligasi (BMA)

Apa Itu Swap Asosiasi Pasar Obligasi (BMA)?

Obligasi Asosiasi Pasar (BMA) swap adalah jenis pengaturan swap di mana dua pihak setuju untuk menukar tingkat bunga atas kewajiban utang, di mana tingkat bunga mengambang didasarkan pada Indeks Swap Kota SIFMA A.S. Salah satu pihak yang terlibat akan menukar suku bunga tetap dengan suku bunga mengambang, sementara pihak lain akan menukar tingkat bunga mengambang dengan tingkat bunga tetap. Swap BMA juga disebut sebagai swap suku bunga kota.

Memahami Pertukaran Asosiasi Pasar Obligasi (BMA)

Asosiasi Pasar Obligasi (BMA) adalah asosiasi perdagangan mati yang terdiri dari pialang, dealer, penjamin emisi, dan bank yang berurusan dengan surat utang. Pada tahun 2006, BMA bergabung dengan Asosiasi Industri Efek untuk membentuk Asosiasi Industri Efek dan Pasar Keuangan (SIFMA).

BMA vs. SIFMA

SIFMA adalah grup perdagangan sekuritas di AS yang mewakili kepentingan bersama dari perusahaan sekuritas, bank, dan perusahaan manajemen aset. Asosiasi tersebut menciptakan Indeks Swap Kota Asosiasi Industri Sekuritas dan Pasar Keuangan (sebelumnya disebut The Bond Market Association/PSA Municipal Swap Index), yang merupakan indeks pasar bermutu tinggi yang terdiri dari ratusan kewajiban permintaan tingkat variabel bebas pajak (VRDO).

VRDO adalah obligasi daerah dengan suku bunga mengambang. Indeks dihitung setiap minggu sebagai rata-rata non-tertimbang dari tarif mingguan berbagai masalah VRDO yang termasuk dalam indeks. Indeks Swap Kota SIFMA A.S. berfungsi sebagai suku bunga mengambang patokan dalam transaksi swap kota.

Ketika swap suku bunga dilakukan oleh penerbit dan counterparty, seperti pedagang, bank, perusahaan asuransi, atau lembaga keuangan lainnya, kedua belah pihak sepakat untuk menukar aliran pembayaran sesuai dengan jumlah pokok nosional yang tidak pernah dipertukarkan tetapi hanya digunakan untuk menghitung pembayaran arus kas. Dalam pertukaran suku bunga, dua rekanan “menukar” pembayaran suku bunga tetap untuk pembayaran suku bunga mengambang.

Obligasi Asosiasi Pasar (BMA) swap adalah swap suku bunga kota yang memiliki pembayaran suku bunga mengambang berdasarkan Indeks SIFMA. Karena bunga yang diterima dari VRDO memenuhi syarat untuk pengecualian tertentu dari pajak penghasilan, tingkat SIFMA cenderung mengarah pada tingkat yang membuat posisi setelah pajak dari pemegang VRDO kira-kira setara dengan posisi setelah pajak dari pemegang kewajiban tidak bebas pajak.

Pertimbangan Khusus

Sama seperti London InterBank Offered Rate (LIBOR) adalah ukuran paling umum dari tarif kena pajak jangka pendek, SIFMA adalah ukuran paling umum dari tarif bebas pajak jangka pendek. Tingkat SIFMA umumnya diperdagangkan sebagai sebagian kecil dari LIBOR, mencerminkan manfaat pajak penghasilan yang terkait dengan obligasi daerah.

Indeks SIFMA biasanya 64% -70% dari LIBOR tiga bulan yang setara kena pajak. Sebagai contoh, asumsikan LIBOR tiga bulan adalah 2,29%, dan tingkat SIFMA sekitar 67,5% dari LIBOR tiga bulan, tingkat SIFMA dapat dihitung menjadi 0,675 * 2,29% =1,55%.

Pertukaran antarbenua, otoritas yang bertanggung jawab atas LIBOR, akan berhenti menerbitkan LIBOR USD satu minggu dan dua bulan setelah 31 Desember, 2021. Semua LIBOR lainnya akan dihentikan setelah 30 Juni, 2023.

Contoh Pertukaran BMA

Dalam swap suku bunga kota, penerbit mengadakan perjanjian swap untuk mengubah utang suku bunga tetap yang ada secara sintetis menjadi utang suku bunga mengambang, atau sebaliknya. Penerbit yang memiliki utang dengan suku bunga tetap tetapi mengharapkan suku bunga yang berlaku di pasar menurun dan tidak ingin membiayai kembali atau mengembalikan masalah utang yang ada, dapat memilih untuk menambahkan eksposur variabel dengan memasukkan swap BMA.

Pada kasus ini, penerbit akan membayar pihak lawan tarif SIFMA saat ini, dan pihak lawan membayar kepada penerbit tingkat bunga tetap yang telah disepakati. Namun, penerbit akan terus membayar kepada pemegang obligasinya bunga tetap reguler yang terkait dengan penerbitan obligasi yang ada.

Jika tingkat bunga mengambang lebih kecil dari tingkat bunga tetap, kemudian penerbit menerima surplus dari pihak lawan yang dapat digunakan untuk melakukan pembayaran bunganya. Akibatnya, eksposur tingkat variabel yang sekarang dimiliki penerbit untuk mengurangi biaya bunga secara keseluruhan atau pembayaran layanan utang.

Manfaat dari dua pihak yang mengadakan pengaturan swap suku bunga dapat menjadi signifikan. Sering, masing-masing dari dua perusahaan yang terlibat memiliki keunggulan komparatif dalam kewajiban tingkat bunga tetap atau variabel. Akibatnya, untuk alasan penganggaran atau peramalan, sebuah perusahaan mungkin ingin masuk ke dalam pinjaman dengan tingkat bunga tetap atau variabel di mana ia tidak memiliki keunggulan komparatif.

Pertukaran BMA dapat digunakan untuk bertaruh pada arah suku bunga di pasar kota atau melindungi eksposur terhadap utang pemerintah negara bagian dan lokal AS.

-

Apa itu Nomor ID Kartu Kredit?

Kartu kredit dan kartu debit adalah kemudahan yang luar biasa tetapi membawa risiko. Kartu atau nomor kartu yang hilang atau dicuri dapat menghabiskan uang dan waktu Anda. Nomor ID kartu kredit adalah

-

Cara Menemukan Aula Perjamuan Murah

Anda dapat menemukan ruang perjamuan murah dengan perencanaan yang matang. Aula perjamuan, atau dikenal sebagai ruang serbaguna, biasanya digunakan untuk acara-acara khusus seperti resepsi pernikahan

-

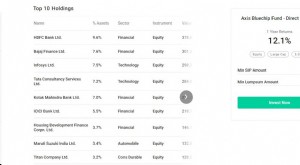

Apakah Top Holding Penting dalam Evaluasi Reksa Dana?

Di era dimana investasi reksa dana semakin berkembang, pertanyaan di benak investor telah tumbuh pada kecepatan yang sama. Lagipula, itu adalah uang yang diperoleh dengan susah payah yang diinvestas

-

Ulasan pinjaman mobil Golden 1 Credit Union:Hemat saat Anda menggunakan jaringan dealer pilihan atau membeli mobil sewaan Perusahaan bekas

kelebihan Persyaratan fleksibel untuk yang baru, digunakan dan membiayai kembali pinjaman mobil Program pembelian otomatis diskon Opsi pra-persetujuan Kontra Harus tinggal atau bekerja di

Pilihan

-

Cara Meredakan Gangguan Pencernaan Asam dengan Baking Soda dan Cuka

Cara Meredakan Gangguan Pencernaan Asam dengan Baking Soda dan Cuka Meringankan Gangguan Pencernaan Asam dengan Baking Soda dan Cuka Punya sakit perut? Refluks asam beraksi? Tidak bisa mencerna makanan terakhir Anda? Tidak ada Alka-Seltzer di rumah? Jangan khawatir.....

-

Yang terbaik dari kedua dunia:Cara menemukan produk berkualitas tanpa menghabiskan banyak uang

Yang terbaik dari kedua dunia:Cara menemukan produk berkualitas tanpa menghabiskan banyak uang Diskusi tiga bagian kami baru-baru ini tentang memilih kualitas daripada harga sangat menarik. (Jika Anda melewatkannya, ini bagian satu, bagian kedua, dan bagian tiga.) Jelas bahwa sebagian besar d...

-

24% Pekerja Membuat Kesalahan Finansial Besar Ini

24% Pekerja Membuat Kesalahan Finansial Besar Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Opsi Mata Uang?

Apa itu Opsi Mata Uang? Opsi mata uang mengacu pada kontrak derivatif yang memberi pembeli hak tetapi bukan kewajiban untuk menjual atau membeli mata uang pada nilai tukar tertentu dalam jangka waktu tertentu. Mereka berguna...