Pengantar Risiko Pihak Lawan

Risiko pihak lawan adalah risiko yang terkait dengan pihak lain dalam kontrak keuangan yang tidak memenuhi kewajibannya. Setiap perdagangan derivatif perlu memiliki pihak untuk mengambil sisi yang berlawanan.

Swap default kredit, derivatif umum dengan risiko pihak lawan, sering diperdagangkan langsung dengan pihak lain, sebagai lawan dari perdagangan di bursa terpusat. Karena kontrak berhubungan langsung dengan pihak lain, ada risiko gagal bayar pihak lawan yang lebih besar karena kedua belah pihak mungkin tidak memiliki pengetahuan penuh tentang kesehatan keuangan pihak lain (dan kemampuan mereka untuk menutupi kewajiban). Ini berbeda dari produk yang terdaftar di bursa. Pada kasus ini, pertukaran adalah pihak lawan, bukan entitas tunggal di sisi lain perdagangan.

Risiko pihak lawan memperoleh visibilitas setelah krisis keuangan global. AIG terkenal memanfaatkan peringkat kredit AAA untuk menjual (menulis) credit default swaps (CDS) kepada rekanan yang menginginkan perlindungan default (dalam banyak kasus, pada tahap CDO). Ketika AIG tidak dapat mengirimkan agunan tambahan dan diharuskan menyediakan dana kepada rekanan dalam menghadapi kewajiban referensi yang memburuk, pemerintah AS menyelamatkan mereka.

Regulator khawatir bahwa default oleh AIG akan beriak melalui rantai rekanan dan menciptakan krisis sistemik. Masalahnya bukan hanya eksposur perusahaan individu tetapi risiko bahwa keterkaitan yang saling berhubungan melalui kontrak derivatif akan membahayakan keseluruhan sistem.

Derivatif Kredit Memiliki Risiko Pihak Lawan

Meskipun pinjaman memiliki risiko gagal bayar, derivatif memiliki risiko pihak lawan. Risiko pihak lawan adalah jenis (atau sub-kelas) risiko kredit dan merupakan risiko gagal bayar oleh pihak lawan dalam berbagai bentuk kontrak derivatif. Mari kita bandingkan risiko counterparty dengan risiko default pinjaman. Jika Bank A meminjamkan $10 juta kepada Nasabah C, Bank A membebankan hasil yang mencakup kompensasi untuk risiko default. Tapi eksposurnya mudah dipastikan; itu kira-kira diinvestasikan (didanai) $10 juta.

Turunan kredit, Namun, adalah kontrak bilateral yang tidak didanai. Selain agunan yang ditempatkan, Derivatif adalah janji kontraktual yang mungkin dilanggar, sehingga membuat para pihak menghadapi risiko. Pertimbangkan opsi over-the-counter (OTC) yang dijual (ditulis) oleh Bank A kepada Nasabah C. Risiko pasar mengacu pada nilai opsi yang berfluktuasi; jika itu adalah mark-to-market harian, nilainya akan menjadi fungsi sebagian besar dari harga aset dasar tetapi juga beberapa faktor risiko lainnya. Jika opsi kedaluwarsa in-the-money, Bank A berutang nilai intrinsik kepada Nasabah C. Risiko pihak lawan adalah risiko kredit bahwa Bank A akan gagal memenuhi kewajiban ini kepada Bank C (misalnya, Bank A bisa bangkrut).

Memahami Risiko Pihak Lawan dengan Contoh Swap Suku Bunga

Mari kita asumsikan dua bank melakukan swap suku bunga vanilla (non-eksotis). Bank A adalah pembayar suku bunga mengambang dan Bank B adalah pembayar suku bunga tetap. Swap memiliki nilai nosional $100 juta dan masa pakai (tenor) lima tahun; lebih baik menyebut nosional $100 juta daripada prinsipal karena nosional tidak ditukar, itu hanya direferensikan untuk menghitung pembayaran.

Untuk menjaga agar contoh tetap sederhana, asumsikan kurva LIBOR/tingkat swap datar pada 4%. Dengan kata lain, ketika bank memulai swap, suku bunga spot adalah 4% per tahun untuk semua jatuh tempo.

Bank akan menukar pembayaran dengan interval enam bulan untuk jangka waktu swap. Bank A, pembayar suku bunga mengambang, akan membayar LIBOR enam bulan. Sebagai gantinya, Bank B akan membayar bunga tetap sebesar 4% per tahun. Yang paling penting, pembayaran akan terjaring. Bank A tidak dapat memprediksi kewajibannya di masa depan tetapi Bank B tidak memiliki ketidakpastian tersebut. Pada setiap interval, Bank B tahu ia akan berhutang $2 juta:$100 juta nosional * 4% / 2 =$2 juta.

Mari kita pertimbangkan definisi eksposur rekanan pada dua titik waktu - pada awal swap (T =0), dan enam bulan kemudian (T =+ 0,5 tahun).

Pada Awal Swap (Waktu Nol =T0)

Kecuali swap di luar pasar, itu akan memiliki awal nilai pasar nol untuk kedua pihak lawan. Tingkat swap akan dikalibrasi untuk memastikan nilai pasar nol pada saat dimulainya swap.

- Nilai pasar (pada T =0) adalah nol untuk kedua pihak lawan. Kurva kurs spot datar menyiratkan kurs forward 4,0%, jadi pembayar suku bunga mengambang (Bank A) mengharapkan untuk membayar 4,0% dan tahu bahwa ia akan menerima 4,0%. Pembayaran ini bersih ke nol, dan nol adalah ekspektasi untuk pembayaran terjaring di masa depan jika suku bunga tidak berubah.

- Eksposur kredit (CE): Ini adalah kerugian langsung jika pihak lawan gagal bayar. Jika Bank B default, kerugian yang diakibatkan oleh Bank A adalah eksposur kredit Bank A. Karena itu, Bank A hanya memiliki eksposur kredit jika Bank A in-the-money. Anggap saja seperti opsi saham. Jika pemegang opsi kehabisan uang pada saat kedaluwarsa, default oleh penulis opsi tidak penting. Pemegang opsi hanya memiliki eksposur kredit ke default jika dia dalam keadaan uang. Pada awal pertukaran, karena nilai pasar adalah nol untuk keduanya, tidak ada bank yang memiliki eksposur kredit ke bank lain. Sebagai contoh, jika Bank B segera default, Bank A tidak rugi apa-apa.

- Paparan yang diharapkan (EE): Ini adalah eksposur kredit yang diharapkan (rata-rata) pada a masa depan tanggal target tergantung pada nilai pasar yang positif. Bank A dan Bank B keduanya memiliki eksposur yang diharapkan pada beberapa tanggal target di masa depan. Eksposur yang diharapkan Bank A selama 18 bulan adalah rata-rata nilai pasar positif dari swap ke Bank A, 18 bulan ke depan, mengecualikan nilai negatif (karena default tidak akan merugikan Bank A dalam skenario tersebut). Demikian pula, Bank B memiliki ekspektasi eksposur positif 18 bulan, yang merupakan nilai pasar swap ke Bank B tetapi bergantung pada nilai positif untuk Bank B. Perlu diingat bahwa eksposur counterparty hanya ada untuk posisi pemenang (in-the-money) dalam kontrak derivatif, bukan untuk posisi kehabisan uang! Hanya keuntungan yang membuat bank mengalami default counterparty.

- Potensi paparan masa depan (PFE): PFE adalah eksposur kredit pada tanggal mendatang yang dimodelkan dengan interval kepercayaan tertentu. Sebagai contoh, Bank A mungkin memiliki kepercayaan 95%, PFE 18 bulan sebesar $6,5 juta. Cara untuk mengatakan ini adalah, "18 bulan ke depan, kami yakin 95% bahwa keuntungan kami dalam swap akan menjadi $6,5 juta atau kurang, sedemikian rupa sehingga default oleh rekanan kami pada saat itu akan membuat kami mengalami kerugian kredit sebesar $6,5 juta atau kurang." (Catatan:menurut definisi, PFE 95% 18 bulan harus lebih besar dari eksposur yang diharapkan (EE) 18 bulan karena EE hanya rata-rata.) Bagaimana angka $6,5 juta? Simulasi Monte Carlo menunjukkan bahwa $6,5 juta adalah persentil kelima atas dari keuntungan simulasi untuk Bank A. Dari semua keuntungan yang disimulasikan (kerugian dikecualikan dari hasil karena tidak mengekspos Bank A ke risiko kredit), 95% lebih rendah dari $6,5 juta dan 5% lebih tinggi. Jadi, ada kemungkinan 5% bahwa, dalam 18 bulan, Eksposur kredit Bank A akan lebih besar dari $6,5 juta.

Apakah potensi eksposur masa depan (PFE) mengingatkan Anda tentang nilai berisiko (VaR)? Memang, PFE analog dengan VaR, dengan dua pengecualian. Pertama, sedangkan VaR merupakan eksposur akibat kerugian pasar, PFE adalah eksposur kredit karena keuntungan. Kedua, sementara VaR biasanya mengacu pada cakrawala jangka pendek (misalnya, satu atau 10 hari), PFE sering melihat tahun-tahun ke depan.

Ada berbagai metode untuk menghitung VaR. VaR adalah ukuran risiko berbasis kuantil. Untuk portofolio dan horizon waktu tertentu, VaR memberikan kemungkinan kerugian dalam jumlah tertentu. Sebagai contoh, portofolio aset dengan VaR 5% satu bulan sebesar $1 juta memiliki kemungkinan 5% kehilangan lebih dari $1 juta. Dengan demikian, VaR setidaknya dapat memberikan ukuran hipotetis dari risiko gagal bayar pihak lawan pada credit default swap.

Metode yang paling umum untuk menghitung VaR adalah simulasi historis. Metode ini menentukan distribusi historis keuntungan dan kerugian untuk portofolio atau aset yang diukur selama periode sebelumnya. Kemudian, VaR ditentukan dengan melakukan pengukuran kuantil dari distribusi tersebut. Meskipun metode sejarah umum digunakan, memiliki kelemahan yang signifikan. Masalah utama adalah metode ini mengasumsikan bahwa distribusi pengembalian masa depan untuk portofolio akan serupa dengan masa lalu. Mungkin bukan ini masalahnya, terutama selama periode volatilitas dan ketidakpastian yang tinggi.

Maju Enam Bulan dalam Waktu (T =+ 0,5 tahun)

Mari kita asumsikan kurva tingkat swap bergeser turun dari 4,0% menjadi 3,0%, tetapi tetap datar untuk semua jatuh tempo sehingga merupakan pergeseran paralel. Pada saat ini, pertukaran pembayaran pertama swap jatuh tempo. Setiap bank akan berutang $ 2 juta lainnya. Pembayaran mengambang didasarkan pada LIBOR 4% pada awal periode enam bulan. Lewat sini, persyaratan pertukaran pertama diketahui pada awal swap, sehingga mereka sempurna mengimbangi atau bersih ke nol. Tidak ada pembayaran yang dilakukan, seperti yang direncanakan, pada pertukaran pertama. Tetapi, karena suku bunga berubah, masa depan sekarang terlihat berbeda...lebih baik bagi Bank A dan lebih buruk bagi Bank B (yang sekarang membayar 4,0% ketika suku bunga hanya 3,0%).

- Paparan saat ini (CE) pada waktu T + 0,5 tahun: Bank B akan terus membayar 4,0% per tahun tetapi sekarang mengharapkan untuk menerima hanya 3,0% per tahun. Sejak suku bunga turun, ini menguntungkan pembayar suku bunga mengambang, Bank A. Bank A akan in-the-money dan Bank B akan out-of-the-money.

Di bawah skenario ini, Bank B akan memiliki eksposur (kredit) nol saat ini; Bank A akan memiliki eksposur arus positif.

- Memperkirakan eksposur saat ini pada enam bulan:Kami dapat mensimulasikan eksposur saat ini di masa depan dengan menetapkan harga swap sebagai dua obligasi. Obligasi dengan suku bunga mengambang akan selalu bernilai kira-kira par; kuponnya sama dengan tingkat diskonto. Obligasi dengan tingkat bunga tetap, pada enam bulan, akan memiliki harga sekitar $104,2 juta. Untuk mendapatkan harga ini, kami mengasumsikan hasil 3,0%, sembilan periode setengah tahunan tersisa dan kupon $2 juta. Di MS Excel harga =PV(tarif =3%/2, nper =9, pmt =2, fv =100); dengan kalkulator TI BA II+, kita masukan N =9, Saya/Y =1,5. PMT =2, FV =100 dan CPT PV untuk mendapatkan 104,18. Jadi jika kurva tingkat swap bergeser secara paralel dari 4,0% menjadi 3,0%, nilai pasar swap akan bergeser dari nol menjadi +/- $4,2 juta ($104,2 – $100). Nilai pasar akan menjadi +$4.2 juta untuk Bank A yang memiliki uang dan -$4.2 juta untuk Bank B yang tidak memiliki uang. Tetapi hanya Bank A yang akan memiliki eksposur saat ini sebesar $4,2 juta (Bank B tidak kehilangan apa-apa jika Bank A default). Sehubungan dengan paparan yang diharapkan (EE) dan potensi paparan masa depan (PFE), keduanya akan dihitung ulang (sebenarnya, disimulasikan ulang) berdasarkan yang baru diamati, pergeseran kurva tingkat swap. Namun, karena keduanya bergantung pada nilai positif (setiap bank hanya menyertakan keuntungan simulasi di mana risiko kredit dapat terjadi), keduanya akan positif menurut definisi. Karena suku bunga bergeser ke keuntungan Bank A, EE dan PFE Bank A cenderung naik.

Ringkasan dari Tiga Metrik Counterparty Dasar

- Eksposur kredit (CE) =MAKSIMUM (Nilai Pasar, 0)

- Paparan yang diharapkan (EE): Nilai pasar RATA-RATA pada tanggal target di masa mendatang, tetapi hanya bergantung pada nilai-nilai positif

- Potensi paparan masa depan (PFE): Nilai pasar pada kuantil tertentu (misalnya, persentil ke-95) pada tanggal target mendatang, tetapi hanya bergantung pada nilai-nilai positif

Bagaimana EE dan PFE Dihitung?

Karena kontrak derivatif adalah bilateral dan referensi jumlah nosional yang tidak cukup proxy untuk eksposur ekonomi (tidak seperti pinjaman di mana prinsipal adalah eksposur nyata), secara umum, kita harus menggunakan simulasi Monte Carlo (MCS) untuk menghasilkan distribusi nilai pasar di masa mendatang. Detailnya berada di luar jangkauan kami, tapi konsepnya tidak sesulit kedengarannya. Jika kita menggunakan swap suku bunga, empat langkah dasar yang terlibat:

1. Tentukan model tingkat bunga acak (stochastic). Ini adalah model yang dapat mengacak faktor risiko yang mendasarinya. Ini adalah mesin Simulasi Monte Carlo. Sebagai contoh, jika kita memodelkan harga saham, model yang populer adalah gerak Brown geometris. Dalam contoh swap suku bunga, kita mungkin memodelkan tingkat bunga tunggal untuk mengkarakterisasi seluruh kurva tingkat bunga tetap. Kita bisa menyebutnya hasil.

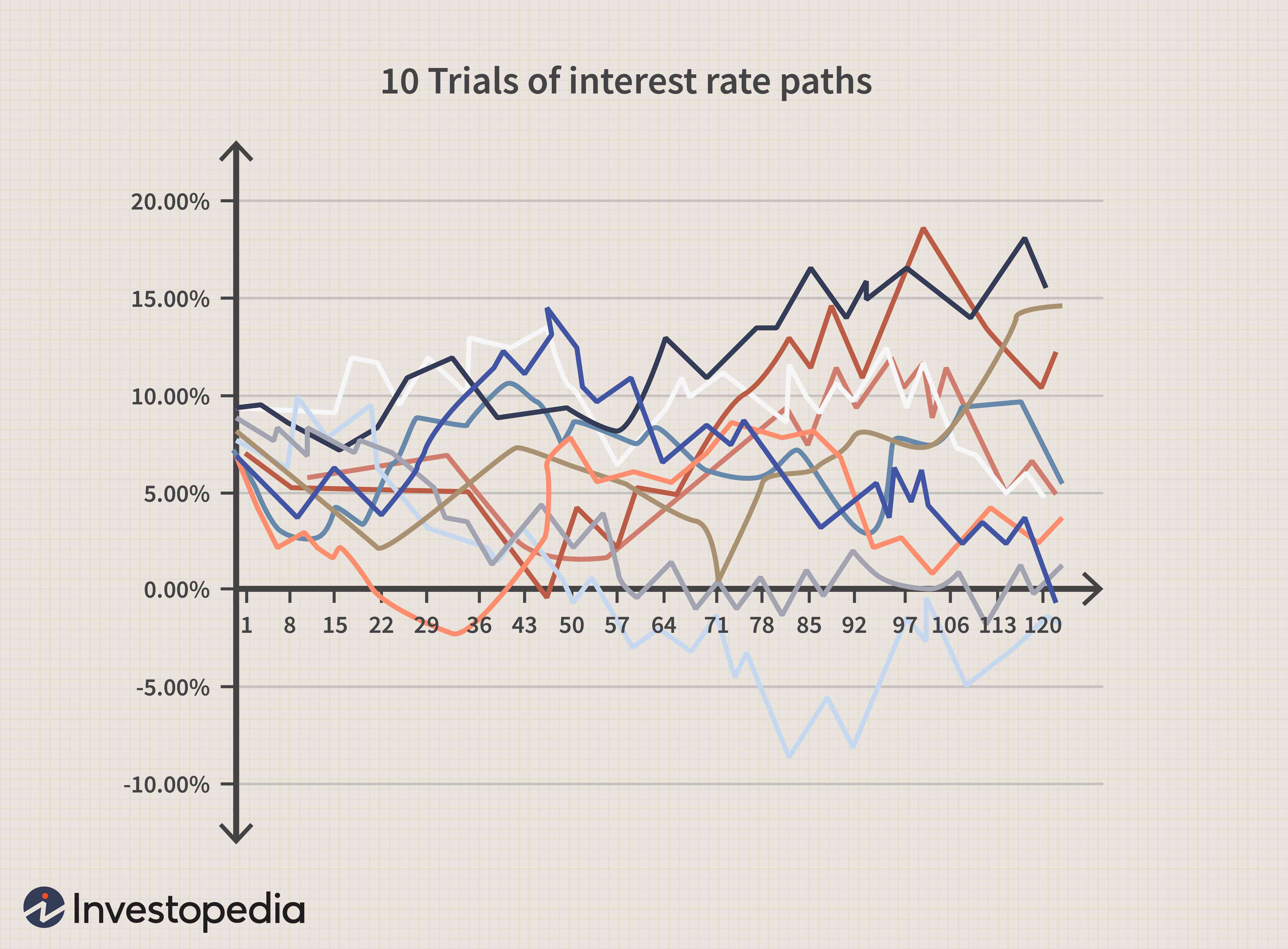

2. Jalankan beberapa percobaan. Setiap percobaan adalah satu jalan (urutan) ke masa depan; pada kasus ini, simulasi tingkat bunga tahun ke depan. Kemudian kami menjalankan ribuan percobaan lagi. Bagan di bawah ini adalah contoh yang disederhanakan:setiap percobaan adalah jalur simulasi tunggal dari tingkat bunga yang diplot sepuluh tahun ke depan. Kemudian percobaan acak diulang sepuluh kali.

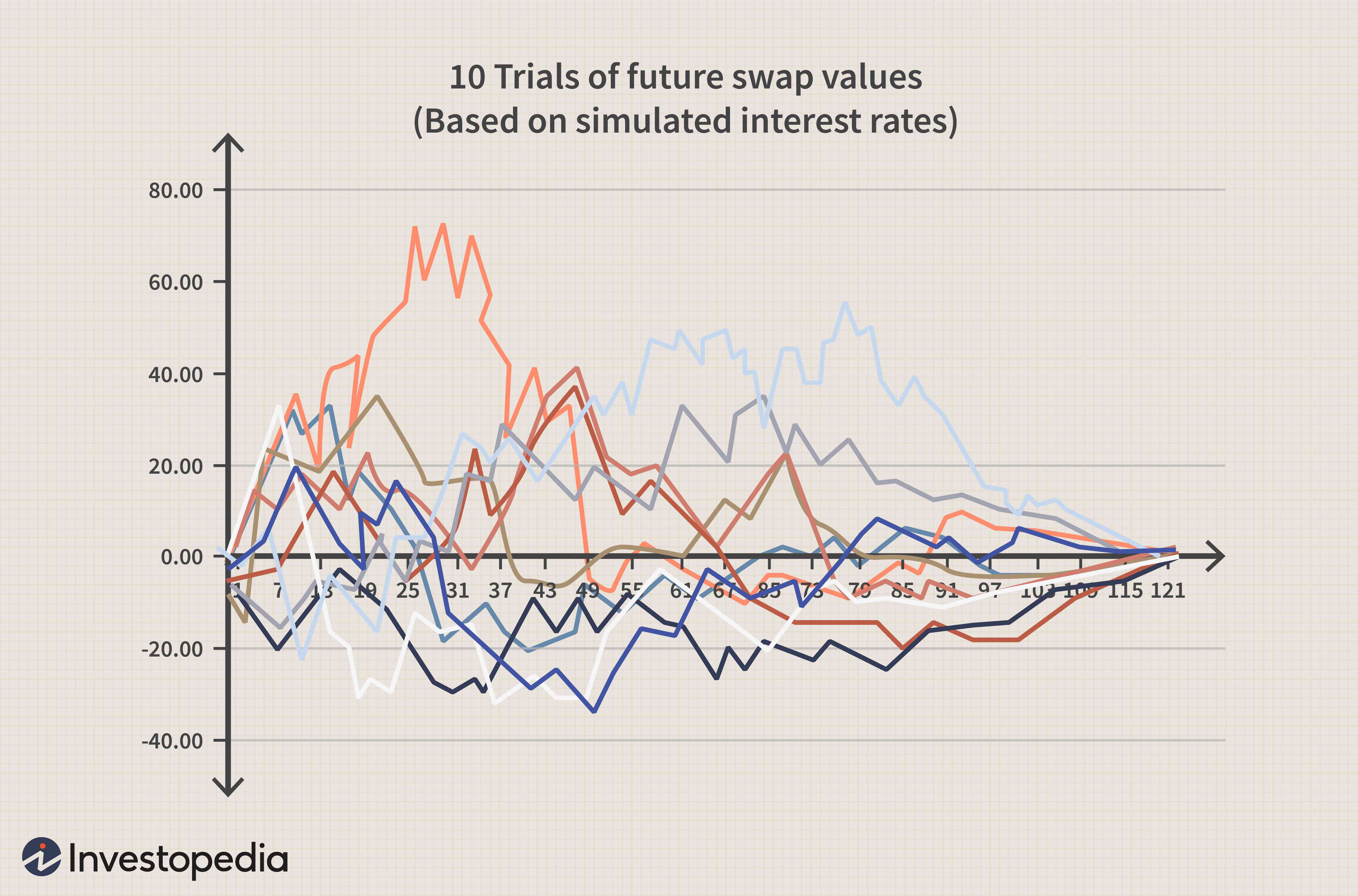

3. Tingkat bunga masa depan digunakan untuk menilai swap. Jadi, seperti bagan di atas menampilkan 10 percobaan simulasi jalur suku bunga di masa depan, setiap jalur suku bunga menyiratkan nilai swap terkait pada saat itu.

4. Pada setiap tanggal yang akan datang, ini menciptakan distribusi kemungkinan nilai swap di masa mendatang. Itu kuncinya. Lihat grafik di bawah ini. Swap dihargai berdasarkan tingkat bunga acak di masa depan. Pada tanggal target masa depan tertentu, rata-rata nilai simulasi positif adalah eksposur yang diharapkan (EE). Kuantil yang relevan dari nilai positif adalah potensi eksposur masa depan (PFE). Lewat sini, EE dan PFE ditentukan dari bagian atas (nilai positif) saja.

Dodd-Frank Act

Default pada perjanjian swap adalah salah satu penyebab utama krisis keuangan 2008. Dodd-Frank Act memberlakukan peraturan untuk pasar swap. Ini termasuk ketentuan untuk pengungkapan publik perdagangan swap, serta mengotorisasi pembuatan fasilitas eksekusi swap terpusat. Swap perdagangan di bursa terpusat mengurangi risiko pihak lawan. Swap yang diperdagangkan di bursa memiliki bursa sebagai counterparty. Pertukaran kemudian mengimbangi risiko dengan pihak lain. Karena pertukaran adalah lawan dari kontrak, bursa atau perusahaan kliringnya akan turun tangan untuk memenuhi kewajiban perjanjian swap. Ini secara dramatis mengurangi kemungkinan risiko gagal bayar pihak lawan.

Garis bawah

Tidak seperti pinjaman yang didanai, eksposur yang terjadi dalam derivatif kredit diperumit oleh masalah bahwa nilai dapat berayun negatif atau positif bagi salah satu pihak dalam kontrak bilateral. Langkah-langkah risiko pihak lawan menilai eksposur saat ini dan masa depan, tetapi simulasi Monte Carlo biasanya diperlukan. Dalam risiko pihak lawan, eksposur dibuat dengan posisi in-the-money yang menang. Sama seperti nilai pada risiko (VaR) digunakan untuk memperkirakan risiko pasar dari potensi kerugian, potensi eksposur masa depan (PFE) digunakan untuk memperkirakan eksposur kredit analog dalam derivatif kredit.

-

Apa itu Keamanan Junior?

Sekuritas junior adalah sekuritas yang berperingkat lebih rendah dalam prioritas dan senioritas bila dibandingkan dengan sekuritas lainnya. Biasanya datang dengan klaim prioritas yang lebih rendah ter

-

Pembiayaan Langsung vs. Sewa Jenis Penjualan

Seorang penjual mobil menjelaskan dokumen kepada pasangan senior Aturan akuntansi memungkinkan untuk tiga jenis sewa. Sewa operasi adalah sewa di mana lessor (perusahaan leasing) memberikan hak kepad

-

Perencanaan Anggaran Rumah

Meskipun merencanakan anggaran rumah Anda mungkin bukan hal yang paling menarik dalam daftar tugas Anda, itu sangat penting. Menjadi realistis dengan diri sendiri tentang keuangan rumah tangga Anda bi

-

Apa itu Penelitian dan Pengembangan (R&D)?

Penelitian dan Pengembangan (R&D) adalah proses dimana perusahaan memperoleh pengetahuan baru dan menggunakannya untuk meningkatkan produk yang ada dan memperkenalkan yang baru untuk operasinya. R&D a

Pilihan

-

Cara Mendapatkan Kartu Kredit Sementara

Cara Mendapatkan Kartu Kredit Sementara Anda bisa mendapatkan kartu kredit sementara. Dengan semakin banyak cerita baru tentang pelanggaran data dan meningkatnya penipuan digital, masuk akal untuk melihat langkah-langkah keamanan tambahan ...

-

Chrometophobia – Takut pada uang

Chrometophobia – Takut pada uang Tadi malam putri kami membangunkan kami untuk makan tengah malam. Selama kami merawatnya, istri saya melihat kecil, laba-laba hitam berlarian melintasi dinding. Misi saya langsung berubah dari penguba...

-

Binance vs. Coinbase:Mana yang Lebih Baik untuk Pedagang Crypto Tingkat Lanjut?

Binance vs. Coinbase:Mana yang Lebih Baik untuk Pedagang Crypto Tingkat Lanjut? Cryptocurrency adalah token digital yang mewakili media pertukaran potensial. Dalam beberapa kasus, orang bahkan menggunakan cryptocurrency sebagai penyimpan nilai dan investasi spekulatif. Salah sa...

-

Apa itu Bagian Pecahan?

Apa itu Bagian Pecahan? Bagian pecahan adalah ketika satu bagian penuh dibagi. Sebagai contoh, pecahan saham terjadi selama pemecahan saham, rencana reinvestasi dividenRencana Reinvestasi Dividen (DRIP)Rencana reinvestasi di...