Masuk Pertama,

Apa Yang Pertama, Keluar Pertama (FIFO)?

Masuk Pertama, Pertama keluar, umumnya dikenal sebagai FIFO, adalah manajemen aset dan metode penilaian di mana aset yang diproduksi atau diperoleh terlebih dahulu dijual, digunakan, atau dibuang terlebih dahulu.

Untuk keperluan pajak, FIFO mengasumsikan bahwa aset dengan biaya tertua termasuk dalam harga pokok penjualan (COGS) laporan laba rugi. Aset inventaris yang tersisa dicocokkan dengan aset yang paling baru dibeli atau diproduksi.

Takeaways Kunci

- Masuk Pertama, First Out (FIFO) adalah metode akuntansi di mana aset yang dibeli atau diperoleh terlebih dahulu dibuang terlebih dahulu.

- FIFO mengasumsikan bahwa persediaan yang tersisa terdiri dari barang-barang yang dibeli terakhir.

- Sebuah alternatif untuk FIFO, LIFO adalah metode akuntansi di mana aset yang dibeli atau diperoleh terakhir dibuang terlebih dahulu.

- Sering, dalam pasar inflasi, lebih rendah, biaya yang lebih tua dibebankan ke harga pokok penjualan dengan metode FIFO, yang menghasilkan laba bersih yang lebih tinggi daripada jika LIFO digunakan.

Masuk Pertama, Keluar Pertama (FIFO)

Memahami Pertama, Keluar Pertama (FIFO)

Metode FIFO digunakan untuk tujuan asumsi aliran biaya. Dalam manufaktur, saat item berkembang ke tahap pengembangan selanjutnya dan saat item inventaris jadi dijual, biaya yang terkait dengan produk tersebut harus diakui sebagai beban. Di bawah FIFO, diasumsikan bahwa biaya persediaan yang dibeli terlebih dahulu akan diakui terlebih dahulu. Nilai dolar dari total persediaan menurun dalam proses ini karena persediaan telah dihapus dari kepemilikan perusahaan. Biaya yang terkait dengan persediaan dapat dihitung dengan beberapa cara — salah satunya adalah metode FIFO.

Situasi ekonomi yang khas melibatkan pasar inflasi dan kenaikan harga. Dalam situasi ini, jika FIFO membebankan biaya tertua ke harga pokok penjualan, biaya terlama ini secara teoritis akan dihargai lebih rendah daripada persediaan terbaru yang dibeli dengan harga yang meningkat saat ini. Beban yang lebih rendah ini menghasilkan laba bersih yang lebih tinggi. Juga, karena persediaan terbaru dibeli dengan harga yang umumnya lebih tinggi, saldo persediaan akhir meningkat.

Contoh FIFO

Persediaan dibebankan biaya sebagai item yang disiapkan untuk dijual. Hal ini dapat terjadi melalui pembelian persediaan atau biaya produksi, melalui pembelian bahan, dan pemanfaatan tenaga kerja. Biaya yang dibebankan ini didasarkan pada urutan penggunaan produk, dan untuk FIFO, itu didasarkan pada apa yang datang lebih dulu. Sebagai contoh, jika 100 item dibeli seharga $10 dan 100 item lagi dibeli berikutnya seharga $15, FIFO akan menetapkan biaya barang pertama yang dijual kembali sebesar $10. Setelah 100 item terjual, biaya baru item tersebut akan menjadi $15, terlepas dari pembelian inventaris tambahan yang dilakukan.

Metode FIFO mengikuti logika bahwa untuk menghindari keusangan, sebuah perusahaan akan menjual item inventaris tertua terlebih dahulu dan mempertahankan item terbaru dalam inventaris. Meskipun metode penilaian persediaan aktual yang digunakan tidak perlu mengikuti arus persediaan yang sebenarnya melalui suatu perusahaan, entitas harus dapat mendukung mengapa memilih penggunaan metode penilaian persediaan tertentu.

FIFO vs. Metode Penilaian Lainnya

LIFO

Metode penilaian persediaan yang berlawanan dengan FIFO adalah LIFO, dimana barang terakhir yang dibeli atau diperoleh adalah barang pertama yang keluar. Dalam ekonomi inflasi, ini menghasilkan biaya laba bersih yang kempes dan saldo akhir yang lebih rendah dalam persediaan bila dibandingkan dengan FIFO.

Inventaris Biaya Rata-rata

Metode persediaan biaya rata-rata membebankan biaya yang sama untuk setiap item. Metode biaya rata-rata dihitung dengan membagi harga pokok persediaan dengan jumlah total barang yang tersedia untuk dijual. Hal ini menghasilkan laba bersih dan saldo persediaan akhir antara FIFO dan LIFO.

Pelacakan Inventaris Khusus

Akhirnya, penelusuran persediaan khusus digunakan ketika semua komponen yang terkait dengan produk jadi diketahui. Jika semua bagian tidak diketahui, penggunaan metode apa pun di luar FIFO, LIFO, atau biaya rata-rata sesuai.

Kapan Pertama Masuk, First Out (FIFO) Digunakan?

Metode FIFO digunakan untuk tujuan asumsi aliran biaya. Dalam manufaktur, saat item berkembang ke tahap pengembangan selanjutnya dan saat item inventaris jadi dijual, biaya yang terkait dengan produk tersebut harus diakui sebagai beban. Di bawah FIFO, diasumsikan bahwa biaya persediaan yang dibeli terlebih dahulu akan diakui terlebih dahulu yang menurunkan nilai dolar dari total persediaan.

Apa Keuntungan First In, Keluar Pertama (FIFO)?

Keuntungan nyata dari FIFO adalah metode penilaian persediaan yang paling banyak digunakan secara global. Ini juga merupakan metode yang paling akurat untuk menyelaraskan arus biaya yang diharapkan dengan arus barang yang sebenarnya yang menawarkan gambaran yang lebih benar tentang biaya persediaan kepada bisnis. Lebih-lebih lagi, mengurangi dampak inflasi, dengan asumsi bahwa biaya pembelian persediaan baru akan lebih tinggi daripada biaya pembelian persediaan lama. Akhirnya, mengurangi keusangan persediaan.

Apakah Metode Penilaian Persediaan Lainnya?

Kebalikan dari FIFO adalah LIFO (Last In, Pertama keluar), dimana barang terakhir yang dibeli atau diperoleh adalah barang pertama yang keluar. Dalam ekonomi inflasi, ini menghasilkan biaya laba bersih yang kempes dan saldo akhir yang lebih rendah dalam persediaan bila dibandingkan dengan FIFO. Persediaan biaya rata-rata adalah metode lain yang membebankan biaya yang sama untuk setiap item dan menghasilkan laba bersih dan saldo persediaan akhir antara FIFO dan LIFO. Akhirnya, penelusuran persediaan khusus hanya digunakan jika semua komponen yang terkait dengan produk jadi diketahui.

-

Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa

Sebelum Anda menandatangani sewa di apartemen Anda berikutnya, pastikan Anda membacanya dengan cermat dan memahami sepenuhnya apa yang ada di dalamnya. Hal terakhir yang Anda inginkan adalah terikat d

-

Definisi Garansi Asuransi

Banyak orang salah mengartikan istilah asuransi dan garansi, terkadang menggunakannya secara bergantian atau menyisirnya bersama untuk menggambarkan produk yang mereka beli untuk rumah mereka. Namun,

-

Apa itu Perusahaan Rekanan?

Sebuah perusahaan asosiasi, juga dikenal sebagai perusahaan afiliasi, adalah perusahaan yang sebagian besar sahamnya dimiliki oleh perusahaan induk. Porsinya biasanya terletak di antara 20% dan 50%

-

Bagaimana Teknologi Blockchain dan AI dapat mengkatalisasi pemulihan ekonomi pada tahun 2021

Ini merupakan tahun yang sulit untuk bertahan dan berkembang secara ekonomi. Dengan tingkat peningkatan pengangguran yang drastis dan bisnis masih menghadapi ancaman eksistensial, ini adalah masa-masa

Perdagangan berjangka

-

Apa Kekuatan dan Kelemahan Finansial Anda? Jalankan Analisis SWOT

Apa Kekuatan dan Kelemahan Finansial Anda? Jalankan Analisis SWOT Salah satu cara terbaik untuk mendapatkan ide bagus tentang di mana Anda berdiri (dalam segala hal) adalah dengan menjalankan Analisis SWOT. Analisis SWOT adalah alat manajemen strategis yang sering...

-

Apa itu Sistem Perbankan Bayangan?

Apa itu Sistem Perbankan Bayangan? Sistem perbankan bayangan adalah kumpulan luas lembaga keuangan dan pasar keuangan Pasar KeuanganPasar keuangan, dari namanya sendiri adalah jenis pasar yang menyediakan jalan untuk penjualan dan pemb...

-

Apa itu Saham Kelas Ganda?

Apa itu Saham Kelas Ganda? Saham kelas ganda mengacu pada struktur penawaran saham di dalam perusahaan. Struktur kelas ganda berarti bahwa perusahaan menawarkan dua jenis (atau kelas) saham. Tujuan menawarkan saham kel...

-

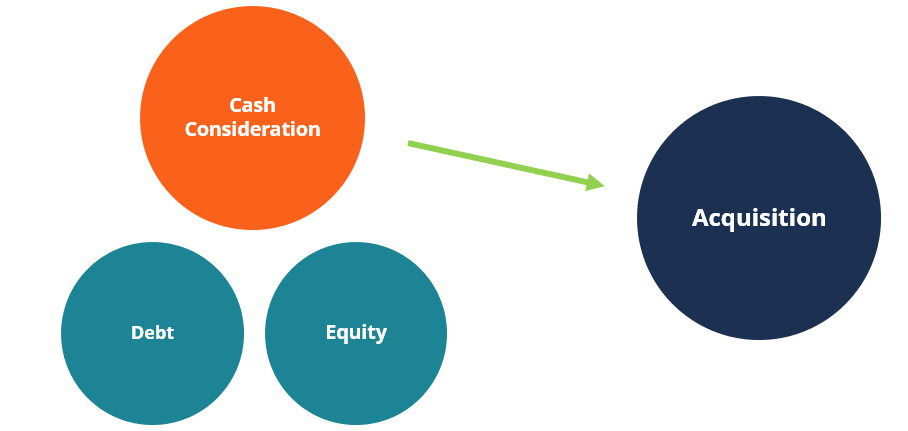

Apa itu Pertimbangan Tunai?

Apa itu Pertimbangan Tunai? Pertimbangan tunai adalah pembelian saham perusahaan yang beredar dengan menggunakan uang tunai sebagai bentuk pembayaran. Penawaran tunai adalah salah satu cara yang dapat digunakan oleh pihak pengak...