Administrasi dana alternatif:Tes stres utang swasta

Utang swasta adalah kelas aset yang sangat populer, tetapi sektor ini tidak pernah menghadapi penurunan pasar. Nicholas Pratt mengeksplorasi tantangan operasional yang bisa terjadi ketika itu terjadi.

Di tahun 2019, pasar dana utang swasta telah mengalami perlambatan pertama dalam penggalangan dana setelah beberapa tahun mengalami pertumbuhan yang luar biasa. Menurut sebuah laporan dari perusahaan riset Preqin, penggalangan dana utang swasta pada kuartal ketiga "berlanjut pada tingkat lesu yang telah menjadi ciri 2019 sejauh ini".

Namun tingkat penggalangan dana tetap tinggi secara historis – dan meskipun pengembalian dari dana utang swasta telah melambat tahun ini, mereka masih mengungguli kelas aset alternatif lain seperti sumber daya alam dan real estat. Preqin mengatakan kelas aset “membuktikan kemampuannya untuk memberikan aliran pendapatan yang berkelanjutan dan andal kepada investor, dan oleh karena itu perlindungan pada sisi negatifnya”. Aset yang dikelola dalam utang swasta adalah $751 miliar (€677 miliar) secara global pada Desember 2018 – turun dari $769 miliar enam bulan sebelumnya. Namun, mengalir ke dana pinjaman langsung telah meningkat.

Ketahanan kelas aset belum diuji secara serius tetapi dengan pasar pada tahap akhir dari siklus ekonomi global, ini bisa memberikan kesempatan. Manajer dana di seluruh modal swasta “memperkuat diri mereka sendiri untuk lebih banyak ketidakpastian, terutama mereka yang berada di ruang utang swasta, kelas aset yang belum menghadapi penurunan ekonomi”, kata Preqin.

Untuk menambah tantangan tersebut, utang swasta sekarang hampir terlalu populer untuk kebaikannya sendiri. Tom Carr dari Preqin, yang merupakan kepala utang swasta, mengatakan meningkatnya persaingan antar dana, dikombinasikan dengan penurunan penggalangan dana, berarti ada lebih banyak dana yang mengejar tingkat modal yang lebih kecil. Ini adalah masalah khusus untuk dana utang swasta yang lebih baru, kata Carr. “Track record sangat penting untuk mengalokasikan investor, tetapi tidak banyak manajer dengan rekam jejak itu atau yang telah mengelola dana ini melalui siklus pasar penuh.”

Dengan investor utang swasta mungkin menghadapi tantangan resesi yang akan segera terjadi, dua aliran pemikiran telah berkembang, dia menambahkan.

Salah satunya adalah dana pinjaman langsung – yang tetap menjadi jenis dana paling populer, menyumbang 35% dari modal – adalah instrumen yang baik untuk berinvestasi. “Struktur ini memiliki reputasi yang baik, mereka beragam secara geografis, dan dana dilindungi oleh ekuitas, ” kata Carr.

Aliran dana pinjaman langsung mencapai $60 miliar dalam 12 bulan hingga akhir 2018, dan total aset dalam kategori tersebut mencapai $263 miliar, atau 35% dari total utang swasta.

Tetapi utang swasta bukan terutama tentang pendapatan dan lebih banyak lagi tentang perlindungan kerugian, sehingga beberapa investor melihat area pasar yang lebih beragam.

“Strategi utang yang tertekan bisa menjadi salah satu peluang untuk meningkatkan modal, tapi semua modal itu masih menunggu untuk dikerahkan. Ada juga lebih banyak minat pada kesepakatan yang tidak disponsori tetapi masalahnya adalah bagaimana Anda mencari hubungan tersebut dan mengelola uji tuntas. Tapi ini adalah satu area di mana beberapa pendatang baru bisa memiliki daya tarik, ” kata Carr.

Sekarang ada lebih banyak minat dalam pembiayaan khusus, dia mencatat. Pinjaman peer-to-peer – di mana pinjaman lebih kecil tetapi keragaman lebih besar – merupakan area yang berkembang. Namun, masalah skalabilitas ada.

Pembiayaan litigasi adalah area lain yang harus diperhatikan. Ini bukan berbasis arus kas tetapi lebih tentang kinerja aset, kata Carr.

Odi Lahav, chief operating officer di konsultan MJ Hudson dan kepala penasihat investasi, mengatakan utang swasta "masih menjadi pasar yang panas". Pertumbuhannya dihasilkan dari krisis keuangan, di mana peningkatan pengawasan terhadap bank telah menyebabkan masalah pasokan modal dan kebutuhan akan penyedia utang lainnya, dia menambahkan.

Baru-baru ini, suku bunga rendah telah mendorong kelas aset karena investor mencari aset dengan hasil yang lebih tinggi. Utang swasta sebanding dengan imbal hasil obligasi sebagai sumber pendapatan.

Regulasi telah menjadi pendorong tambahan, kata Lahav. Sebagai contoh, perubahan terakhir pada Solvabilitas II telah memungkinkan perusahaan asuransi untuk berinvestasi dalam dana utang swasta dan biaya modal yang terlibat jauh lebih rendah daripada kelas aset lainnya, seperti ekuitas dan pendapatan tetap. Penggerak regulasi potensial lainnya di masa depan, yang secara material dapat berdampak pada sektor utang swasta di Eropa, adalah perubahan undang-undang kepailitan dan penyitaan, dia menambahkan.

Sementara AS dan Inggris memiliki undang-undang yang cukup kuat di bidang ini, hal yang sama tidak dapat dikatakan untuk beberapa bagian Eropa, seperti Italia dan Spanyol. “Perubahan ini akan memudahkan investor untuk mendapatkan kembali modalnya jika terjadi default dan menciptakan lingkungan yang lebih ramah bagi pemberi pinjaman, ” kata Lahav.

Perubahan hukum ini akan menjadi jauh lebih penting jika terjadi resesi atau jika tingkat default naik. “Kami terlambat dalam siklus dan pasar khawatir tentang ini, seperti yang telah kita lihat dari perilaku investor, mengejar lebih banyak utang senior dan menjauh dari keuangan mezzanine.”

Apa tantangan operasionalnya?

Penetapan harga dan penilaian merupakan tantangan administratif dan operasional untuk dana utang swasta, seperti yang sering terjadi pada aset alternatif dan tidak likuid. Lahav mengatakan:“Sebagian besar, Anda dapat memodelkan dana utang dan posisi individu berdasarkan kasus per kasus, tetapi ketika ada yang tidak beres atau ada gangguan, itu menciptakan tantangan. Selain itu juga, waran dan opsi terkadang dibangun ke dalam beberapa strategi utang ini dan itu bisa sulit untuk dinilai secara akurat. ”Masalah lain bagi investor dana utang swasta jika terjadi masalah, jika mereka tidak dalam posisi kontrol dan merupakan bagian dari sindikasi investor, adalah bahwa mereka harus mengikat pemberi pinjaman lain dalam kelompok itu untuk memastikan mereka dapat mengambil kendali atau mengoordinasikan beberapa bentuk tindakan hukum.

Ini mungkin menantang, karena tidak semua investor akan selaras. “Ini adalah jenis keterampilan yang akan dibutuhkan jika terjadi penurunan, ” kata Lahav. “Dan ini adalah kemampuan utama yang akan kami cari dari manajer dana di akhir siklus ini.”

Karena pasar utang swasta telah tumbuh dan matang, juga telah mengembangkan infrastruktur penyedia layanan, dari pengacara hingga pengelola dana. Jika kita memasuki siklus ke bawah, mungkin ada peluang bagi penyedia layanan ini.

“Saya pikir ada peluang untuk tim kredit yang kuat di firma hukum, Misalnya, dengan pengalaman kredit bermasalah. Ada juga analis kredit spesialis dan agen penilaian yang harus mendapatkan banyak pekerjaan jika terjadi penurunan, paling tidak karena kami telah melihat begitu banyak pertumbuhan begitu cepat.”

Salah satu pengelola dana spesialis di pasar dana utang swasta adalah Intertrust yang berbasis di Luksemburg. Dalam konteks portofolio, dana utang swasta memungkinkan investor untuk mendiversifikasi portofolio mereka dengan harga risiko kredit yang rendah di lingkungan makro yang ramah saat ini, kata Anja Grenner, kepala dana di perusahaan. Namun, Ada beberapa faktor pasar yang harus diperhatikan investor, seperti lingkungan suku bunga global, politik dan risiko dalam ekonomi individu.

Tambahan, investor harus ingat bahwa biaya pinjaman berada pada titik terendah sejak 1975, menurut IMF, yang telah memicu permintaan untuk sekuritas berbunga. Tetapi dengan melonggarnya posisi perjanjian, perlindungan bagi pemberi pinjaman berkurang, kata Grenner.

Lingkungan peraturan bervariasi di seluruh Eropa dalam kaitannya dengan dana utang swasta, dia menambahkan. Sebagai contoh, dana di Luksemburg dapat menerbitkan instrumen utang, tapi ini tidak terjadi di negara lain. Demikian pula, beberapa domisili Eropa mencari untuk membawa aturan baru untuk pasar pinjaman peer-to-peer yang belum diatur dalam upaya untuk menjembatani kesenjangan dalam persyaratan peraturan untuk pemberi pinjaman bank dan non-bank, masing-masing.

Dalam hal masalah administratif yang dihadapi manajer di pasar utang swasta, kepatuhan terhadap Arahan Manajer Investasi Alternatif tetap menjadi tantangan utama. “AIFM [pengelola dana investasi alternatif] harus memastikan independensi antara manajemen risiko dan aktivitas manajemen portofolio, terutama untuk strategi yang kompleks dan tidak likuid, ” kata Grener.

Untuk dana yang berbasis di Luksemburg, prosedur manajemen risiko harus dikirim ke regulator – Commission de Surveillance du Secteur Financier (CSSF) – setiap tahun, merinci setiap strategi dan pengaturan khusus untuk strategi tidak likuid, seperti utang swasta, diperlukan untuk mematuhi edaran CSSF 2018 yang baru, kata Grener.

“Metrik risiko kredit seperti tingkat leverage terus meningkat sebagai akibat dari peningkatan jumlah transaksi pinjaman bersponsor. Dari segi pelaporan, tantangan lebih tinggi tergantung pada jenis investor, seperti dana pensiun yang memerlukan pelaporan Solvabilitas II, " dia berkata.

Mengontrol minat

Ketika minat investor institusional di kelas aset meningkat, masih harus dilihat apakah beban kemampuan risiko kredit yang lebih besar, uji tuntas dan teknologi akan mengharuskan mereka untuk melihat ke pengelola dana pihak ketiga untuk beberapa penyediaan layanan tambahan.“Di pasar ekuitas swasta, manajer dana mengambil peran pengendali dan dengan dana pinjaman langsung, mereka juga lebih terlibat dalam pengambilan keputusan, memahami bisnis dan menjaga disiplin underwriting, ” kata Preqin's Carr.

“Beberapa manajer dana utang swasta yang lebih besar memiliki keahlian in-house, sementara beberapa manajer kelas menengah mengandalkan penyedia layanan pihak ketiga. Akan menarik untuk melihat apakah perubahan ini jika level default naik, " dia menambahkan.

Diterbitkan dalam bentuk cetak dan online di Funds Europe, edisi Nopember 2019.

-

Bagaimana Seharusnya Anda Mengajari Anak Anda Tentang Uang?

Dengan kemajuan teknologi yang meluas, dunia sedang bertransisi ke ekonomi tanpa uang tunai. Kartu seperti Spendsafe Debit Card telah mempermudah pembayaran tanpa membawa uang tunai. Saat di mana-mana

-

Cara Menghitung Sewa Prorata

Dalam dunia persewaan yang sempurna, penyewa akan selalu pindah pada hari pertama bulan itu dan pindah pada hari terakhir bulan itu. Penyewaan nyata tidak begitu nyaman, meskipun. Untunglah, Anda dapa

-

3 Cara Fleksibel untuk Menguangkan Miles dan Poin Anda

Ketika Anda seorang pemula dalam bepergian secara gratis menggunakan mil dan poin, masuk akal untuk menganggap setiap program sebagai entitas yang terpisah. Ingin terbang gratis dengan American Airlin

-

Bagaimana Membangun Kekayaan Generasi? Ubah Masa Depan Keluarga Anda, Mulai hari ini

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Apa itu Kekayaan Generasi? Jadi pertama, Anda mungkin bertanya-tanya, a

Dana investasi swasta

- Generasi alfa adalah kriteria kunci untuk mendorong keputusan outsourcing,

- T&J Komisi Eropa tentang Peraturan Pengungkapan Keuangan Berkelanjutan

- Regulasi yang semakin kompleks memberikan beban baru pada CFO modal swasta di Jerman

- Aturan Kehati-hatian Baru FCA untuk Penasehat-Penasehat Ekuitas Swasta Inggris

- Promotor

- Risiko dan Keuntungan Berinvestasi di Startup

-

Apa itu Kredit Frank?

Apa itu Kredit Frank? Juga dikenal sebagai kredit imputasi, kredit franking adalah jenis kredit pajak yang memungkinkan perusahaan untuk meneruskan pajak yang dibayarkan di tingkat perusahaan kepada pemegang sahamnya. Gaga...

-

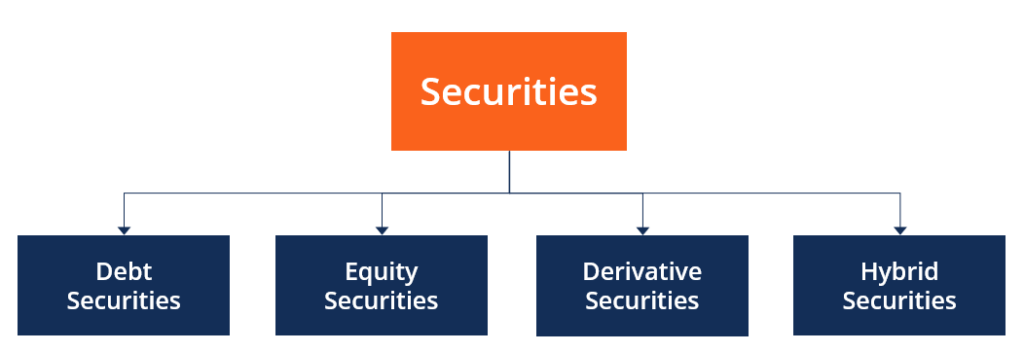

Apa saja Jenis Keamanan?

Apa saja Jenis Keamanan? Ada empat jenis utama sekuritas:sekuritas hutang, sekuritas ekuitas, sekuritas derivatif, dan sekuritas hibrida, yang merupakan kombinasi dari hutang dan ekuitas. Gambar 1. Jenis Surat Berharga...

-

Apakah Nilai Tukar Asing bagi Anda? Inilah Primer Mata Uang

Apakah Nilai Tukar Asing bagi Anda? Inilah Primer Mata Uang Inilah teka-teki:Apa kelas aset rata-rata sekitar $5,1 triliun dalam perdagangan setiap hari, tersedia hampir 24 jam sehari, 6 hari seminggu, mempengaruhi kita masing-masing cukup banyak setiap kali k...

-

Bagaimana Mendaftar untuk Bantuan Publik Selama Cuti Bersalin Saya

Bagaimana Mendaftar untuk Bantuan Publik Selama Cuti Bersalin Saya Kebanyakan wanita yang sedang cuti hamil dari pekerjaan mereka tidak dibayar saat mereka pergi. Untuk jangka waktu ini, keluarga mungkin menderita secara finansial. Bantuan publik untuk perempuan sepe...