10 Dana Hutang Yang Memberikan Pengembalian Lebih Baik Dari FD

Baik deposito tetap (FD) dan reksa dana utang adalah instrumen keuangan investasi berisiko rendah dan digunakan untuk dilihat sebagai pilihan investasi yang sebanding. Namun baru-baru ini setelah demonetisasi, bank-bank besar India, baik di sektor publik maupun swasta, telah merevisi suku bunga yang mereka tawarkan pada FD.

Pemberi pinjaman terbesar negara, Bank Negara India (SBI), memangkas suku bunga FD menjadi 6,90% untuk jangka waktu 1 tahun dan menjadi 6,50% untuk jangka waktu antara 3 hingga 10 tahun, yang terendah di industri sekarang.

Sedangkan, return on debt reksa dana biasanya sekitar 7-9% per tahun. Dalam skenario seperti itu, memarkir kelebihan uang Anda di reksa dana utang adalah investasi yang bijaksana.

Daftar 10 Debt Fund yang Memberikan Pengembalian Lebih Baik Dari FD

Berikut daftar 10 debt fund yang memberikan imbal hasil lebih baik dari FD di masa lalu:

ICICI Prudential MIP 25

Ini adalah sebuah Rencana Pendapatan Bulanan (MIP) Reksa Dana jenis Debit diluncurkan pada 30 Maret 2004. Ini adalah dana hutang dengan risiko cukup rendah dan telah memberikan pengembalian 10,29% sejak diluncurkan. Berikut adalah fitur utama dari ICICI Prudential MIP 25:

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 1460 Cr.

- Usianya hampir 14 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 8,8 % dan 11,46 % per tahun.

- Secara konsisten mengungguli benchmark Crisil MIP Blended sejak diluncurkan.

- Kepemilikan portofolio teratas dana tersebut termasuk 7,61 Pemerintah Indonesia 9 Mei 2030, 7.95 Vedanta Ltd. 22 Apr 2020, CBLO (CCIL), 7.6 ICICI Bank Ltd. 7 Okt 2023, 2 Tata Steel Ltd. 23 Apr 2022 dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Sovereign (54,4%).

- SIP minimal =1000

- Bagian ekuitas =25,1%

Dana Pendapatan Jangka Pendek L&T

Ini adalah sebuah Dana Jangka Pendek Reksa Dana jenis Debit diluncurkan pada 04 Desember, 2010. Ini adalah dana hutang dengan risiko rendah dan telah memberikan pengembalian 8,89% sejak diluncurkan. Berikut adalah fitur utama dari Dana Pendapatan Jangka Pendek L&T:

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 1156 Cr.

- Usianya hampir 7 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Pengembalian 3 tahun dan 5 tahun terakhir adalah masing-masing 8,78 % dan 8,92 % per tahun

- Secara konsisten mengungguli benchmark Crisil Short-Term Bond sejak diluncurkan.

- Kepemilikan portofolio teratas dana tersebut termasuk 8 Bharat Aluminium Co. Ltd. 30 Jun 2020, Sprit Textiles Pvt Ltd., CBLO (CCIL), 8.45 Tata Power Renewable Energy Ltd. dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan ( 38,5% ).

- SIP minimal =1000

- Bagian ekuitas =0 %

Rencana Jangka Panjang ICICI Prudential

Ini adalah sebuah Ikatan dinamis Reksa Dana jenis Debt diluncurkan pada 20 Januari 2010. Ini adalah dana utang dengan risiko cukup rendah dan telah memberikan pengembalian 9,78% sejak diluncurkan. Berikut adalah fitur utama dari ICICI Prudential Long Term Plan :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 3674 Cr.

- Usianya hampir 8 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Pengembalian 3 tahun dan 5 tahun terakhir masing-masing adalah 8,23% dan 11% per tahun

- Secara konsisten mengungguli benchmark BSE S&P 100 dan NIFTY 50 sejak diluncurkan.

- Kepemilikan portofolio teratas dana tersebut termasuk 7,17 Pemerintah Indonesia 8 Jan 2028, 7.88 Pemerintah Indonesia 19 Maret 2030, CBLO (CCIL), Ya Bank Ltd., 7.88 Pemerintah Indonesia 19 Mar 2030 dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (42,3%) diikuti oleh Sovereign (37,9%).

- SIP minimal =1000

- Bagian ekuitas =0 %

Franklin India Dana Durasi Rendah

Ini adalah sebuah Dana Jangka Pendek Ultra Reksa Dana jenis Debt diluncurkan pada 26 Juli 2010. Ini adalah dana dengan risiko yang sangat rendah dan telah memberikan pengembalian sebesar 9,38% sejak diluncurkan. Berikut adalah fitur utama dari Franklin India Low Duration Fund :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 5586 Cr.

- Usianya hampir 7 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 9,11 % dan 9,44 % per tahun.

- Secara konsisten mengungguli benchmark Crisil Short-Term Bond sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk 9,2 DLF Home Developers Ltd. 21 Nov 2019, Perbarui Power Ventures Pvt. Ltd., 12.25 DLF Ltd. 10 Agustus 2018, 8.4 Edelweiss Commodities Services Ltd dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (48,1%).

- SIP minimal =500

- Bagian ekuitas =0 %

Dana Obligasi Ultra Pendek Franklin India

Ini adalah sebuah Dana Jangka Pendek Ultra Reksa Dana jenis Debit diluncurkan pada 18 Desember 2007. Ini adalah dana dengan risiko yang sangat rendah dan telah memberikan pengembalian sebesar 8,89% sejak diluncurkan. Berikut adalah fitur utama dari Franklin India Ultra Short Bond Fund :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 6979 Cr.

- Usianya hampir 10 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 9,11 % dan 9,49% per tahun.

- Secara konsisten mengungguli benchmark Crisil Liquid sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk Viom Networks Ltd., 8.4 Edelweiss Commodities Services Ltd., AU Pemodal India Pvt Ltd, Tata Power Renewable Energy Ltd., 12.25 DLF Ltd. 11 Agustus 2017 dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (49,4%).

- SIP minimal =500

- Bagian ekuitas =0 %

Rencana Pendapatan Jangka Pendek Franklin India

Ini adalah sebuah Dana Jangka Pendek Reksa Dana jenis Utang yang diluncurkan pada 31 Januari 2002. Ini adalah dana dengan risiko rendah dan telah memberikan pengembalian sebesar 8,34% sejak diluncurkan. Berikut adalah fitur utama dari Franklin India STIP :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 9280 Cr.

- Usianya hampir 16 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Pengembalian 3 tahun dan 5 tahun terakhir masing-masing adalah 8,4% dan 9,25% per tahun.

- Secara konsisten mengungguli benchmark Crisil Short-Term Bond sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk Dolvi Minerals And Metals Ltd., 13.15 Greenko Solar Energy Pvt.Ltd., 9.5 Ya Bank Ltd., 9.2 DLF Home Developers Ltd. 21 Nov 2019, Perbarui Power Ventures Pvt. Ltd. dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (32,1%).

- SIP minimal =500

- Bagian ekuitas =0 %

Aditya Birla Sun Life MIP II – Kekayaan 25

Ini adalah sebuah Rencana Pendapatan Bulanan (MIP) Reksa Dana jenis Debit diluncurkan pada 22 Mei, 2004. Ini adalah dana hutang dengan risiko sedang dan telah memberikan pengembalian 10,18% sejak diluncurkan. Berikut fitur utama Aditya Birla Sun Life MIP II – Wealth 25 :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 2527 Cr.

- Usianya hampir 13 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 9,23 % dan 12,99 % per tahun.

- Secara konsisten mengungguli benchmark CRISIL Hybrid 85+15 Conservative sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk Reverse Repo, 8.13 Pemerintah Indonesia 22 Juni 2045, 6.68 Pemerintah Indonesia 17 Sep 2031, 8.56 Rajasthan SDL 23 Jan 2023, 8.03 Idea Cellular Ltd. 31 Jan 2022, CBLO (CCIL) dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Sovereign (44,5%) diikuti oleh Jasa Keuangan (28,5%).

- SIP minimal =1000

- Bagian ekuitas =30,9%

Dana Akrual Dinamis Franklin India

Ini adalah sebuah Peluang Kredit jenis Reksa Dana Hutang dan salah satu reksa dana hutang tertua yang diluncurkan pada tanggal 5 Maret 1997. Ini adalah dana hutang dengan risiko rendah dan telah memberikan pengembalian 8,97% sejak diluncurkan. Berikut adalah fitur utama dari Franklin India Dynamic Accrual Fund :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 3008 Cr.

- Usianya hampir 20 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 9,26 % dan 9,06 % per tahun.

- Secara konsisten mengungguli benchmark Crisil Composite Bond sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk Pune Solapur Expressway Pvt Ltd., Dolvi Minerals And Metals Ltd., 9.5, Ya Bank Ltd., Essel Infraprojects Ltd., Aditya Birla Retail Ltd. dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (27,3%).

- SIP minimal =500

- Bagian ekuitas =0 %

Rencana Jangka Menengah Aditya Birla Sun Life

Ini adalah sebuah Peluang Kredit Reksa Dana jenis Debit diluncurkan pada 22 Maret 2009. Ini adalah dana hutang dengan risiko rendah dan telah memberikan pengembalian 9,07% sejak diluncurkan. Berikut adalah fitur utama dari Rencana Jangka Menengah Aditya Birla Sun Life :

- Dana ini telah dinilai sebagai dana bintang 5 oleh Groww.

- AUM mendekati 11696 Cr.

- Usianya hampir 9 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Hasil 3 tahun dan 5 tahun terakhir masing-masing adalah 8,76% dan 9,76% per tahun.

- Secara konsisten mengungguli benchmark Crisil AA ST Bond Index sejak diluncurkan.

- Kepemilikan portofolio teratas dana tersebut termasuk Piramal Finance Ltd., SP Imperial Star Pvt. Ltd., Sprit Textiles Pvt Ltd., Wadhawan Global Capital Pvt Ltd., RKN Ritel Pvt. Ltd., 10 Prestige Estates Projects Ltd 8 Juni 2022 dll.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (38,4%).

- SIP minimal =1000

- Bagian ekuitas =0,4%

Dana Pendapatan Axis

Ini adalah sebuah Penghasilan Reksa Dana jenis Debit diluncurkan pada 30 Maret 2012. Ini adalah dana hutang dengan risiko cukup rendah dan telah memberikan pengembalian 10,29% sejak diluncurkan. Berikut fitur utama Axis Income Fund :

- Dana ini telah dinilai sebagai dana bintang 4 oleh Groww.

- AUM mendekati 425 Cr.

- Usianya hampir 6 tahun. Sehingga kinerjanya dapat dengan mudah dinilai.

- Pengembalian 3 tahun dan 5 tahun terakhir masing-masing adalah 8,03 % dan 8,82 % per tahun

- Secara konsisten mengungguli benchmark Crisil Composite Bond sejak diluncurkan.

- Kepemilikan portofolio teratas dari dana tersebut termasuk 7,55 TI Financial Holdings Ltd. 20 Februari 2020, Piutang Bersih/(Hutang), 8.32 Reliance Jio Infocomm Ltd. 8 Jul 2021, 9.2 ICICI Bank Ltd., 7.99 Tata Power Co. Ltd. 16 Nov 2020 dst.

- Kepemilikan seimbang di berbagai sektor dengan bobot maksimum diberikan kepada Jasa Keuangan (46,3%).

- SIP minimal =1000

- Bagian ekuitas =0 %

Dana Hutang vs Deposito Tetap

FD bukan hanya investasi, mereka adalah bagian dari tradisi dan budaya India. Kakek-nenek dan orang tua kami telah bersumpah dengan FD untuk sebagian besar hidup mereka. Semua bonus masuk ke FD. Kapan pun mereka harus menabung untuk suatu tujuan, mereka memasukkannya ke dalam FD. Itu adalah pilihan terbaik untuk mendapatkan bunga sambil memastikan perlindungan modal.

Bahkan sebagian besar investor dana ekuitas memiliki jumlah tertentu yang diinvestasikan dalam FD untuk tujuan keuangan jangka pendek dan menengah mereka. Tapi sekarang, dana utang menjadi saingan yang semakin luas untuk FD suci.

Karena keakraban dan sifat FD yang dilembagakan, rata-rata pembayar pajak India lebih percaya pada FD. Namun, tampaknya mereka bukan investasi jangka panjang yang paling populer lagi. Hal ini disebabkan meningkatnya penerimaan reksa dana oleh investor dengan tujuan investasi yang berbeda.

Juga, rezim suku bunga yang menurun dan likuiditas yang berlebihan yang disebabkan oleh demonetisasi tahun lalu telah memaksa bank untuk menurunkan suku bunga FD mereka ke posisi terendah dalam sejarah. Hal ini pada gilirannya memaksa banyak investor ritel untuk beralih ke alternatif investasi yang lebih cerdas seperti reksa dana utang.

Investasi dalam reksa dana utang adalah pilihan yang jauh lebih baik daripada memarkir uang Anda di FD bank. Mari kita lihat alasan utama untuk kesimpulan ini:

Perpajakan

Perbedaan besar antara kedua instrumen investasi berisiko rendah ini adalah perpajakan. Perpajakan memainkan peran yang sangat penting dalam menentukan berapa banyak pengembalian yang Anda peroleh dari investasi Anda.

Dalam kasus FD

Bunga yang diperoleh dari FD ditambahkan ke pendapatan tahunan Anda untuk tujuan perpajakan. Karena itu, tarif pajak atas bunga yang diperoleh dari FD akan bergantung pada slab pajak penghasilan Anda, yaitu 5%, 20% atau 30% atas bunga yang diterima .

Sebagai contoh , jika penghasilan tahunan Anda setelah termasuk bunga yang diperoleh dari FD Anda termasuk dalam kelompok pajak 30%, komponen bunga akan menarik pajak penghasilan 30%. Karena banyak investor berada di kelompok pajak teratas (30 persen), ini menghilangkan sebagian besar pengembalian mereka.

Dalam hal Dana Utang

Pajak atas reksa dana utang ada dua jenis tergantung pada periode di mana mereka ditahan. Kedua jenis ini adalah:

Pajak Capital Gain Jangka Pendek : Ini berlaku untuk reksa dana utang yang dimiliki untuk jangka waktu 36 bulan atau kurang, yaitu kurang dari 3 tahun. Dalam pajak capital gain jangka pendek, pajak atas dana dihitung sesuai dengan lembaran pajak penghasilan orang pribadi, yaitu 5%, 20% atau 30% pada jumlah keuntungan .

Pajak Capital Gain Jangka Panjang : Ini berlaku untuk reksa dana utang yang dimiliki untuk jangka waktu 36 bulan atau lebih, yaitu lebih dari 3 tahun. Dalam pajak capital gain jangka panjang, pajak atas dana dihitung dengan tarif: 20% dengan indeksasi biaya pada jumlah keuntungan.

Indeksasi adalah penyesuaian harga pembelian Anda sehubungan dengan pengaruh inflasi dalam suatu perekonomian dan membantu Anda membayar pajak yang rendah atas keuntungan modal Anda.

Sebagai contoh,

Detail Setoran Tetap Dana Hutang Jumlah Investasi 10 lakh₹ 10 lakh Tingkat pengembalian 10 %10 % Periode Lock-in 5 tahun5 tahun Nilai dana di akhir masa jabatan 15, 00, 000₹ 15, 00, 000 Inflasi per tahun 8% 8% Jumlah Investasi Terindeks 14, 00, 000 Jumlah Pajak 5, 00, 000₹ 1, 00, 000 Pajak yang harus dibayar 1, 50, 000₹ 20, 000 Kemungkinan pengembalian setelah pajak 3, 50, 000₹ 4, 80, 000Jadi, bahkan jika FD bank dan dana utang menghasilkan tingkat pengembalian yang sama, dana utang masih akan menghasilkan pengembalian pasca pajak yang lebih tinggi, asalkan Anda berada di bawah braket pajak 20% atau 30% dan cakrawala investasi Anda lebih dari 3 tahun.

Pajak Dipotong di Sumber (TDS)

Selain perpajakan yang disebutkan di atas, Bank juga memotong TDS atas pendapatan bunga dari deposito tetap. Itu diperkenalkan untuk mengumpulkan pajak di sumber dari mana pendapatan individu dihasilkan.

Sesuai dengan UU Pajak Penghasilan, setiap perusahaan atau orang yang melakukan pembayaran wajib memotong pajak pada sumbernya jika pembayaran tersebut melebihi batas ambang tertentu. TDS harus dipotong dengan tarif yang ditentukan oleh departemen pajak.

Sebagai penduduk India, tidak akan ada TDS saat Anda menjual/menebus unit dana utang Anda. Anda diminta untuk menunjukkan penghasilan dan membayar pajak, jika ada, saat Anda mengajukan pengembalian Anda. Namun, untuk orang India bukan penduduk, sementara undang-undang perpajakan tetap sama untuk capital gain, TDS akan dipotong, dengan tarif yang berlaku, pada saat penebusan.

Likuiditas

Beralih ke likuiditas, dana utang terbuka hasil dikreditkan dalam jangka waktu 2-3 hari kerja tergantung pada faktor-faktor seperti apakah mandat ECS terdaftar. Deposito Tetap juga biasanya tersedia dalam waktu 1-2 hari, tetapi biasanya membawa penalti jika ditebus sebelum tanggal jatuh tempo.

Bank menghukum penarikan dini FD dengan membayar tingkat bunga yang lebih rendah dari tingkat bunga yang dibukukan semula. Penarikan prematur bagaimanapun tidak diperbolehkan dalam tabungan pajak deposito tetap karena mereka memiliki periode lock-in 5 tahun.

Sebagian besar bank saat ini memotong 1% dari tarif awal yang dipesan atau 1% dari tarif kartu asli yang berlaku untuk periode berlakunya FD, mana yang lebih rendah. Ini dapat berdampak buruk pada tingkat pengembalian efektif FD Anda jika terjadi penarikan sebelum waktunya selama keadaan darurat.

Reksa dana hutang, selain dari Rencana Jatuh Tempo Tetap, tidak membatasi penebusan. Namun, banyak dana membebankan beban keluar, berkisar antara 0,25–1% dari jumlah yang ditukarkan, jika mereka ditebus dalam periode yang ditentukan sebelumnya. Periode tersebut dapat berkisar dari 15 hari sampai 6 bulan.

Dana jangka pendek dan banyak dana jangka pendek tidak membebankan biaya keluar. Dana utang seperti itu paling cocok untuk memarkir dana darurat Anda.

Terkait Risiko

FD Bank dapat dianggap sebagai salah satu cara teraman untuk memarkir surplus Anda. Pasalnya, Lembaga Penjamin Simpanan dan Penjaminan Kredit (DICGC), anak perusahaan RBI, menjamin semua simpanan bank hingga 1 lakh jika terjadi kegagalan bank Anda. Cakupannya mencakup semua jenis simpanan bank, termasuk tetap, tabungan, deposito lancar dan berulang.

Reksa dana utang relatif lebih kecil risikonya dibandingkan reksa dana ekuitas. tetapi mereka tidak bebas risiko seperti FD bank. Meskipun mereka berinvestasi dalam sekuritas pemerintah, instrumen pasar uang dan simpanan korporasi, investor masih dihadapkan pada risiko gagal bayar atau pailit dari pihak yang berkepentingan. Ini membuatnya lebih berisiko dibandingkan dengan Deposito Tetap tradisional.

Tetapi, risiko melekat pada investasi. Investasi bervariasi di seluruh spektrum risiko, tetapi hampir tidak ada investasi yang sepenuhnya bebas risiko. Hal terbaik tentang berinvestasi di reksa dana adalah memberikan Anda berbagai pilihan investasi tergantung pada selera risiko Anda. Dan dana utang tetap merupakan pilihan terbaik bagi investor dengan selera risiko rendah.

Pengembalian Investasi

Setelah demonetisasi, banyak bank menurunkan suku bunga FD karena likuiditas yang berlebihan. Bank Negara India (SBI), Misalnya, saat ini menawarkan 6,9% untuk deposito 1 tahun, dibandingkan 8% pada tahun 2015. Untuk deposito 3 tahun bahkan lebih rendah yaitu 6,25%. Rata-rata saat ini untuk kategori dana utang jangka pendek adalah sekitar 9,3% dan Anda dapat mengharapkan laba atas reksa dana utang sekitar 8-11% per tahun.

Seperti yang ditunjukkan oleh pengembalian dana utang, Anda dapat mengalahkan bank dengan berinvestasi dalam dana hutang. Investor dana utang menanggung risiko kredit (meminjamkan kepada peminjam yang lebih berisiko) dan risiko suku bunga (risiko jatuhnya harga obligasi ketika suku bunga naik) dan karenanya dikompensasikan dengan pengembalian yang lebih tinggi.

Perbedaan lainnya

Detail Reksa Dana Utang Setoran Tetap Jangka waktu investasi (minimal lock-in) 3 tahun5 tahun Tingkat Pengembalian yang Diharapkan 8-11 %6-8% Dividen YA TIDAK Pembebasan pajak 80-C Hingga 1,5 lakh (untuk penguncian 5 tahun) Jenis Banyak sesuai selera risikoBeberapa pilihan Tingkat Risiko Risiko tingkat rendah hingga tingkat MenengahRisiko minimal Inflasi-adaptasi Kekuatan peracikan memastikan pengembalian yang mengalahkan inflasi Kemampuan beradaptasi yang rendah terhadap inflasi Likuiditas Likuiditas lebih tinggiLikuiditas rendah Pilihan investasi Keduanya MENYESAP dan opsi investasi lump-sum yang tersediaHanya investasi lump-sum Penarikan awal Diperbolehkan dengan atau tanpa beban keluar tergantung pada jenis dana utang. Penalti dikenakan untuk penarikan sebelum waktunya Pengeluaran investasi keseluruhan Rumah dana membebankan biaya – biasanya tidak lebih dari 2,5% untuk dana hutang Tanpa biaya pengelolaan Kesimpulan

Dana hutang jelas mengungguli FD bank dalam hal pengembalian, likuiditas dan perlakuan pajak. FD bank mengungguli reksa dana utang hanya dalam hal perlindungan modal dan kepastian pengembalian. Namun, jika dana utang dipilih dengan bijak, bahkan risiko ini dapat dikurangi untuk sebagian besar.

Untuk jangka waktu investasi kurang dari 3 tahun, baik FD dan dana hutang dikenakan pajak dengan cara yang sama dan tidak ada banyak perbedaan yang dapat Anda lihat dalam hal pengembalian investasi Anda. Tapi untuk alokasi reguler Anda untuk utang, yang akan bertahan lebih dari 3 tahun, dana utang membuat pilihan yang lebih baik berkat rekam jejak jangka panjang yang konsisten, efisiensi pajak dan fleksibilitas untuk bergeser.

Akhirnya, Anda harus mempertimbangkan keputusan Anda pada selera risiko Anda, cakrawala waktu dan tujuan investasi. Karena pasar terlihat positif dalam beberapa tahun terakhir dan ada beberapa prospek pertumbuhan ekonomi di tahun-tahun mendatang dengan pengumuman Anggaran Serikat 2018, lebih masuk akal untuk memilih dana utang daripada deposito tetap.

Tapi ingat, jangan berinvestasi dalam dana hutang tanpa melakukan pekerjaan rumah Anda. Rekam jejak kinerja bersama dengan atribut khusus skema, kualitas kredit portofolio, Rekam jejak manajer dana dan rasio pengeluaran benar-benar penting untuk berinvestasi di reksa dana utang.

Untuk melihat beberapa reksa dana berkinerja terbaik dari setiap kategori reksa dana, lihat Groww 30 reksa dana terbaik untuk diinvestasikan pada tahun 2018.

Selamat Berinvestasi!

Penafian:pandangan yang diungkapkan di sini adalah dari penulis dan tidak mencerminkan pandangan dari Groww.

-

Jumlah dana darurat:Berapa banyak yang harus Anda miliki dalam tabungan darurat?

Para ahli biasanya menyarankan Anda memiliki cukup dana darurat untuk menutupi pengeluaran selama tiga hingga enam bulan. Tabungan darurat Anda harus cukup untuk menyediakan ruang bernapas dalam keuan

-

Apa itu Kebijakan Dividen Sisa?

Sebuah bisnis dengan kebijakan dividen residual memegang nol kelebihan uang tunai pada suatu titik waktu tertentu. Semua uang cadangan harus diinvestasikan kembali dalam bisnis atau didistribusikan ke

-

Apa itu Investasi Etis?

Investasi etis adalah strategi investasi di mana nilai-nilai etika investor (moral, keagamaan, sosial) adalah tujuan utama, bersama dengan pengembalian yang baik. Dengan meningkatnya transaksi investa

-

Bagaimana Cara Menghitung Pinjaman Mobil Secara Manual?

Membeli mobil seringkali membutuhkan pinjaman untuk membiayai sebagian biaya. Untuk menghitung pembayaran bulanan Anda, Anda perlu mengetahui jangka waktu pinjaman Anda, tingkat bunga dan jumlah yang

Dana investasi publik

- Apa Itu Trailing Dan Rolling Returns?

- Kerugian Jangka Panjang dari Open-End Fund

- Pengaruh Perputaran Portofolio Terhadap Reksa Dana Anda

- 9 Rencana SIP Terbaik untuk Berinvestasi pada tahun 2021 seharga Rs. 2000

- 3 Alasan Reksa Dana Obligasi Lebih Baik dari Obligasi

- Investor Reksa Dana:Memperluas Potensi Diversifikasi Secara Keseluruhan

-

Apa yang Diperlukan oleh Hukum untuk Mengoperasikan Truk Derek di Carolina Utara?

Apa yang Diperlukan oleh Hukum untuk Mengoperasikan Truk Derek di Carolina Utara? Truk derek dengan mobil total Pengemudi truk derek harus memiliki surat izin mengemudi komersial untuk mengoperasikan truk derek di North Carolina. Untuk mendapatkan lisensi, pelamar harus berusia mi...

-

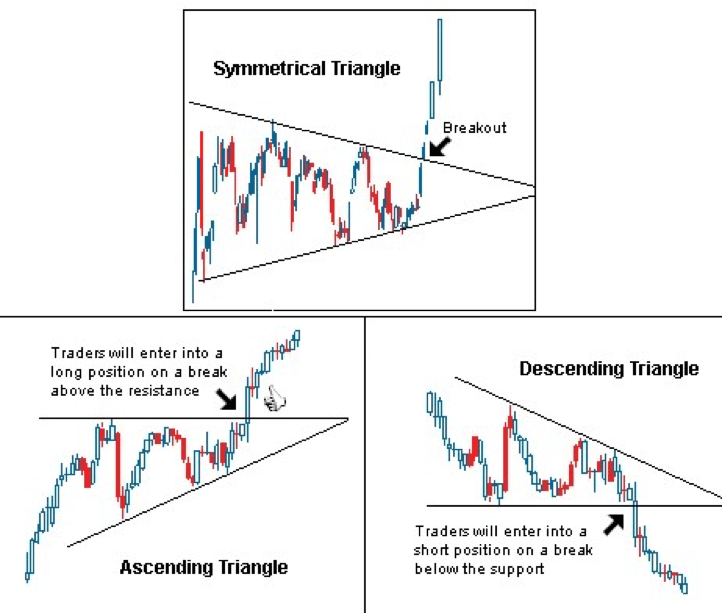

Pola Segitiga

Pola Segitiga Pola segitiga adalah alat analisis teknis yang umum digunakan. Penting bagi setiap traderPedagang EkuitasPedagang ekuitas adalah seseorang yang berpartisipasi dalam pembelian dan penjualan saham perus...

-

Perbedaan Antara Bank Umum &Bank Nasional

Perbedaan Antara Bank Umum &Bank Nasional Di masa lalu, bank nasional harus menerbitkan tagihan cetak pemerintah. Bank komersial adalah lembaga keuangan yang menyimpan simpanan dan meminjamkan uang kepada individu dan bisnis. Di Amerika Seri...

-

Keuntungan &Kerugian Disintermediasi

Keuntungan &Kerugian Disintermediasi Pasangan muda berbicara dengan pialang saham Disintermediasi adalah istilah untuk memotong perantara. Bila Anda membeli langsung dari distributor grosir, Anda memotong pengecer. Ketika Anda membeli i...