Argumen menentang Hipotesis Pasar Efisien

NS hipotesis pasar efisien pertama kali dikembangkan oleh matematikawan Perancis Louis Bachelier pada tahun 1900. Dia menegaskan bahwa, secara umum, harga saham mencerminkan informasi publik yang tersedia pada saham itu pada waktu tertentu. Menurut hipotesis ini, karena investor mengetahui informasi publik yang tersedia, mereka akan menentukan harga yang paling efisien berdasarkan informasi tersebut dalam model penawaran dan permintaan yang sederhana. Meskipun model ini mungkin berlaku di kelompok investor yang terdidik, fakta bahwa banyak investor tidak memiliki latar belakang dan alasan yang diperlukan untuk menganalisis informasi publik dengan baik umumnya membuat model ini tidak dapat diandalkan.

Versi Hipotesis Pasar Efisien

Ada banyak tingkatan hipotesis pasar efisien. Versi terluas, disebut hipotesis pasar efisien yang lemah, menyatakan bahwa harga mencerminkan informasi masa lalu tentang perusahaan. Ini tidak terlalu dikritik seperti versi semi-kuat, yang menegaskan bahwa informasi saat ini juga tercermin dalam harga. Akhirnya, hipotesis kuat menegaskan bahwa bahkan informasi orang dalam dapat tercermin dalam harga dan bahwa harga akhir saham pada waktu tertentu bergantung pada lebih dari informasi publik. Versi terakhir adalah yang paling dikritik.

Saham Berharga vs. Saham Berkembang

Salah satu argumen yang menentang hipotesis pasar efisien adalah fakta bahwa sebagian besar investor cenderung membeli saham pertumbuhan daripada perdagangan saham di bawah nilainya. Saham pertumbuhan adalah mereka yang telah menunjukkan keberhasilan di masa lalu, memberikan pengembalian yang konsisten, tetapi ditawarkan dengan harga yang konsisten dengan atau bahkan melebihi nilai sebenarnya. Ini sangat populer meskipun ada informasi publik yang akan membuat banyak orang percaya bahwa ada penawaran yang lebih baik di pasar. "Kesepakatan" ini adalah nilai saham, mereka yang informasi publiknya mencerminkan fakta bahwa harga harus lebih tinggi dari harga perdagangan saat ini sebenarnya. investor, jika mereka bertindak secara rasional sesuai dengan hipotesis pasar yang efisien, akan membeli ini, menaikkan harga.

Gelembung dan Spekulasi

Alih-alih menaikkan harga saham yang undervalued, meskipun, pasar sering menciptakan gelembung karena spekulasi yang tidak rasional. Seringkali ada reaksi berlebihan publik terhadap beberapa informasi awal yang positif, seperti yang terlihat selama gelembung dot-com di awal 2000-an. Sementara nilai aset dasar tidak mendukung harga saat itu, investor masih membeli saham, mendorong harga bahkan lebih tinggi dari faktor-faktor yang mendasari akan menunjukkan bijaksana. Jenis perilaku irasional ini biasanya mengarah pada penjualan yang panik di kemudian hari, bahkan ketika harga telah disesuaikan dengan nilai.

Kehancuran Pasar

Penjualan panik dapat menyebabkan jatuhnya pasar, yang merupakan masalah lain dengan hipotesis pasar efisien. Beberapa penjualan akan masuk akal, membawa harga aset kembali sesuai dengan nilai sebenarnya. Dalam kasus tabrakan, meskipun, investor terus menjual aset bahkan ketika harganya wajar, dan indikasi akan menunjukkan fakta bahwa memegang aset adalah ide yang bijaksana. Perilaku irasional ini dikaitkan dengan kepanikan pasar, yang sering dilaporkan sebagai groupthink, atau kecenderungan untuk dipengaruhi oleh tindakan orang lain. Psikolog mempelajari efek groupthink di pasar saat ini adalah penghalang yang cukup untuk hipotesis pasar yang efisien.

-

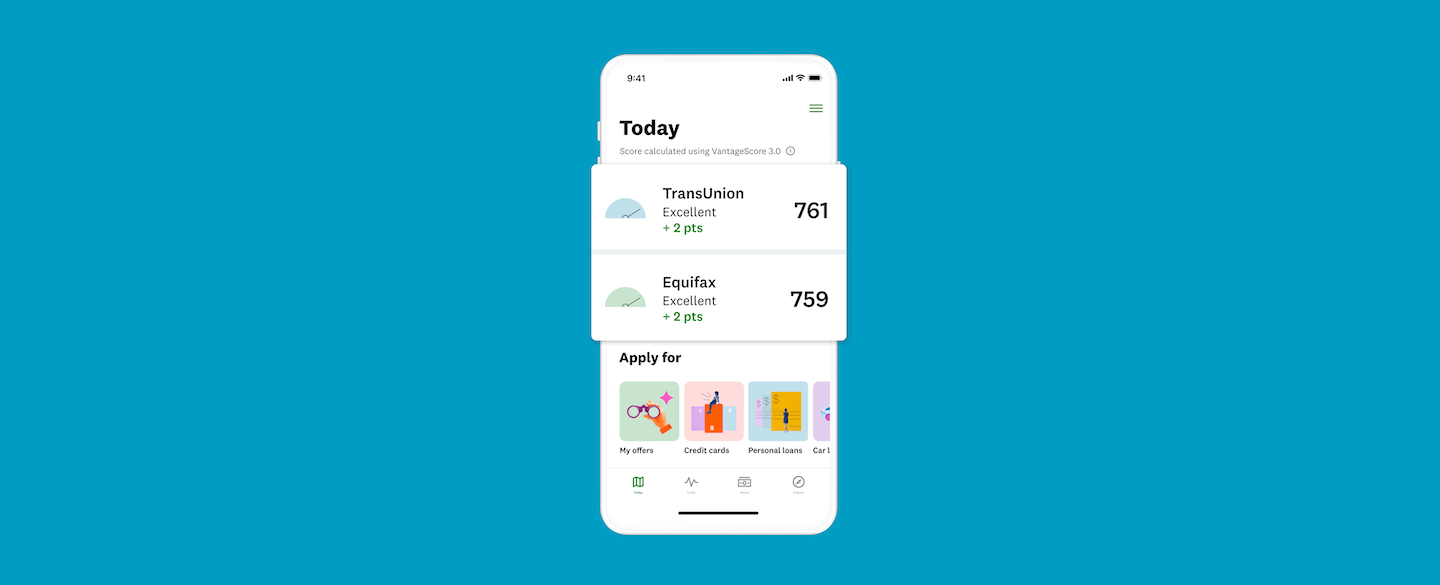

Cara mengunduh dan memaksimalkan aplikasi Credit Karma

Aplikasi Credit Karma dapat diunduh gratis untuk iOS dan Android, dan ini lebih dari sekadar cara untuk memeriksa skor kredit gratis Anda saat bepergian. Karena Credit Karma telah memperluas misinya

-

7 Hal Penting Yang Harus Anda Ketahui Tentang Kartu Transfer Saldo

Kartu kredit tanpa bunga dapat memberikan solusi berharga bagi siapa saja yang berusaha melunasi kartu dengan tingkat bunga tinggi. Mereka dapat membantu Anda melunasi hutang lebih cepat dan menghemat

-

Cara Mengeluarkan Zombie dari Ponsel Anda

Secara tidak sengaja memulai kiamat zombie adalah fenomena yang berhubungan, setidaknya di film horor, komik, televisi bergengsi, dan aplikasi kebugaran yang sangat populer. Kami memasang dengan serup

-

Apa itu Pendapatan Bruto Tahunan?

Pendapatan tahunan adalah nilai total pendapatan yang diperoleh selama tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan

Dana investasi publik

-

Bermain dengan Film Dokumenter FIRE | Ulasan &Di Balik Layar

Bermain dengan Film Dokumenter FIRE | Ulasan &Di Balik Layar Film Dokumenter KEBAKARAN Beberapa Pemain Bermain dengan FIRE dengan Sutradara (Kiri ke Kanan:Grant Sabatier, JD Roth, celana paula, Brad Barrett, Taylor Rieckens, Travis Shakespeare, Chris Hutchin...

-

Apa itu Struktur Biaya?

Apa itu Struktur Biaya? Struktur biaya mengacu pada berbagai jenis biaya yang dikeluarkan bisnis dan biasanya terdiri dari biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan da...

-

Negara-negara ini adalah yang terbaik,

Negara-negara ini adalah yang terbaik, dan terburuk, dalam mengelola uang Jika Anda tinggal di South Dakota, kemungkinan besar Anda adalah penabung yang cerdas. Negara bagian Mount Rushmore menempati posisi teratas dari 50 negara bagia...

-

Manfaat Program Perjanjian Bagi Hasil

Manfaat Program Perjanjian Bagi Hasil Bukan rahasia lagi bahwa utang pinjaman mahasiswa adalah masalah, tidak hanya bagi mereka yang menanggung beban mereka tetapi bagi masyarakat secara keseluruhan. Di tahun 2019, jumlah utang pinjaman m...