5 Cara Mengukur Risiko Reksa Dana

Ada lima indikator utama risiko investasi yang berlaku untuk analisis saham, yaitu:obligasi, dan portofolio reksa dana. Mereka adalah alfa, beta, r-kuadrat, simpangan baku dan rasio Sharpe. Ukuran statistik ini adalah prediktor historis dari risiko/volatilitas investasi dan semuanya merupakan komponen utama dari teori portofolio modern (MPT).

MPT adalah metodologi keuangan dan akademik standar yang digunakan untuk menilai kinerja ekuitas, pendapatan tetap, dan investasi reksa dana dengan membandingkannya dengan benchmark pasar.

Takeaways Kunci

- Lima alat yang dibahas dalam artikel ini membantu menentukan kinerja reksa dana terhadap indeks acuan seperti S&P 500 atau DAX.

- Selain itu, pengukuran risiko ini dapat dimaksudkan untuk membantu investor menentukan parameter risiko-imbalan dari investasi mereka.

- Alfa, beta, dan rasio Sharpe adalah yang paling umum digunakan.

Alfa

Alpha adalah ukuran kinerja investasi berdasarkan risiko yang disesuaikan. Ini mengambil volatilitas (risiko harga) dari portofolio keamanan atau dana dan membandingkan kinerja risiko yang disesuaikan dengan indeks benchmark. Kelebihan pengembalian investasi relatif terhadap pengembalian indeks benchmark adalah alpha-nya.

Sederhananya, alpha sering dianggap mewakili nilai yang ditambahkan atau dikurangi oleh manajer portofolio dari pengembalian portofolio dana. Alfa 1,0 berarti dana tersebut telah mengungguli indeks benchmark sebesar 1%. Sejalan dengan itu, alfa -1.0 akan menunjukkan kinerja yang kurang dari 1%. Bagi investor, semakin tinggi alfa semakin baik.

Beta

Beta, juga dikenal sebagai koefisien beta, adalah ukuran volatilitas, atau risiko sistematis, sekuritas atau portofolio, dibandingkan dengan pasar secara keseluruhan. Beta dihitung menggunakan analisis regresi dan mewakili kecenderungan pengembalian investasi untuk merespons pergerakan di pasar. Menurut definisi, pasar memiliki beta 1.0. Keamanan individu dan nilai portofolio diukur menurut bagaimana mereka menyimpang dari pasar.

Beta 1,0 menunjukkan bahwa harga investasi akan bergerak sejalan dengan pasar. Beta kurang dari 1,0 menunjukkan bahwa investasi akan kurang stabil dibandingkan pasar. Sejalan dengan itu, beta lebih dari 1,0 menunjukkan bahwa harga investasi akan lebih fluktuatif daripada pasar. Sebagai contoh, jika beta portofolio dana adalah 1,2, secara teoritis 20% lebih fluktuatif daripada pasar.

Investor konservatif yang ingin mempertahankan modal harus fokus pada sekuritas dan portofolio dana dengan beta rendah sementara investor yang bersedia mengambil risiko lebih untuk mencari pengembalian yang lebih tinggi harus mencari investasi beta tinggi.

R-kuadrat

R-kuadrat adalah ukuran statistik yang mewakili persentase portofolio dana atau pergerakan sekuritas yang dapat dijelaskan oleh pergerakan dalam indeks benchmark. Untuk sekuritas pendapatan tetap dan dana obligasi, patokannya adalah U.S. Treasury Bill. Indeks S&P 500 adalah tolok ukur untuk ekuitas dan dana ekuitas.

Nilai R-kuadrat berkisar dari 0 hingga 100. Menurut Morningstar, reksa dana dengan nilai R-squared antara 85 dan 100 memiliki catatan kinerja yang berkorelasi erat dengan indeks. Dana dengan peringkat 70 atau kurang biasanya tidak berkinerja seperti indeks.

Investor reksa dana harus menghindari dana yang dikelola secara aktif dengan rasio R-kuadrat tinggi, yang umumnya dikritik oleh analis sebagai dana indeks "lemari". Dalam beberapa kasus, tidak masuk akal untuk membayar biaya yang lebih tinggi untuk manajemen profesional ketika Anda bisa mendapatkan hasil yang sama atau lebih baik dari dana indeks.

Standar Deviasi

Standar deviasi mengukur dispersi data dari meannya. Pada dasarnya, semakin menyebar data, semakin besar perbedaannya dari norma. Di bidang keuangan, standar deviasi diterapkan pada tingkat pengembalian tahunan suatu investasi untuk mengukur volatilitasnya (risiko). Saham yang volatil akan memiliki standar deviasi yang tinggi. Dengan reksa dana, deviasi standar memberi tahu kita berapa banyak pengembalian dana yang menyimpang dari pengembalian yang diharapkan berdasarkan kinerja historisnya.

Rasio Tajam

Dikembangkan oleh ekonom pemenang Nobel William Sharpe, rasio Sharpe mengukur kinerja yang disesuaikan dengan risiko. Ini dihitung dengan mengurangkan tingkat pengembalian bebas risiko (U.S. Treasury Bond) dari tingkat pengembalian investasi dan membagi hasilnya dengan standar deviasi pengembalian investasi.

Rasio Sharpe memberi tahu investor apakah pengembalian investasi disebabkan oleh keputusan investasi yang bijaksana atau hasil dari risiko berlebih. Pengukuran ini berguna karena sementara satu portofolio atau sekuritas dapat menghasilkan pengembalian yang lebih tinggi daripada rekan-rekannya, itu hanya investasi yang baik jika pengembalian yang lebih tinggi itu tidak disertai dengan terlalu banyak risiko tambahan. Semakin besar rasio Sharpe suatu investasi, semakin baik kinerjanya yang disesuaikan dengan risiko.

Garis bawah

Banyak investor cenderung berfokus secara eksklusif pada hasil investasi dengan sedikit perhatian terhadap risiko investasi. Lima ukuran risiko yang telah kita diskusikan dapat memberikan keseimbangan pada persamaan risiko-pengembalian. Kabar baiknya bagi investor adalah bahwa indikator-indikator ini dihitung untuk mereka dan tersedia di sejumlah situs web keuangan:indikator-indikator ini juga dimasukkan ke dalam banyak laporan penelitian investasi.

Meskipun pengukuran ini berguna ketika mempertimbangkan saham, menjalin kedekatan, atau investasi reksa dana, risiko volatilitas hanyalah salah satu faktor yang harus Anda pertimbangkan yang dapat memengaruhi kualitas investasi.

-

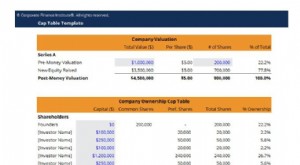

Tabel Kapitalisasi

Apa itu Tabel Kapitalisasi? Sebuah tabel kapitalisasi, juga dikenal sebagai meja topi, adalah spreadsheet atau tabel yang menunjukkan kapitalisasi ekuitas untuk sebuah perusahaan. Tabel kapitalisasi

-

Apa itu Hutang?

Utang adalah subjek yang tidak nyaman. Membahas keuangan pribadi kita agak tabu dan mengakui hutang kita dapat menimbulkan kecemasan. Menurut Debt.org, Utang Amerika mencapai rekor tertinggi $13,2

-

Bagaimana Saya Bisa Menutupi Sumur Jendela Basement Saya dengan Murah?

Ada beberapa jenis penutup jendela yang tersedia di sebagian besar toko rumah dan taman, tapi ini mungkin bukan pilihan terbaik. Untuk satu hal, pilihan biasanya terbatas dan penutupnya bisa mahal, be

-

52 Cara Ramah Anggaran Untuk Mengobati Diri Sendiri

Anda pasti akan sampai pada titik di mana Anda merasa perlu memperlakukan diri sendiri. Namun, penting bahwa setiap kali Anda memutuskan, Anda melakukannya sesuai anggaran, sehingga Anda tidak mempeng

Informasi dana

-

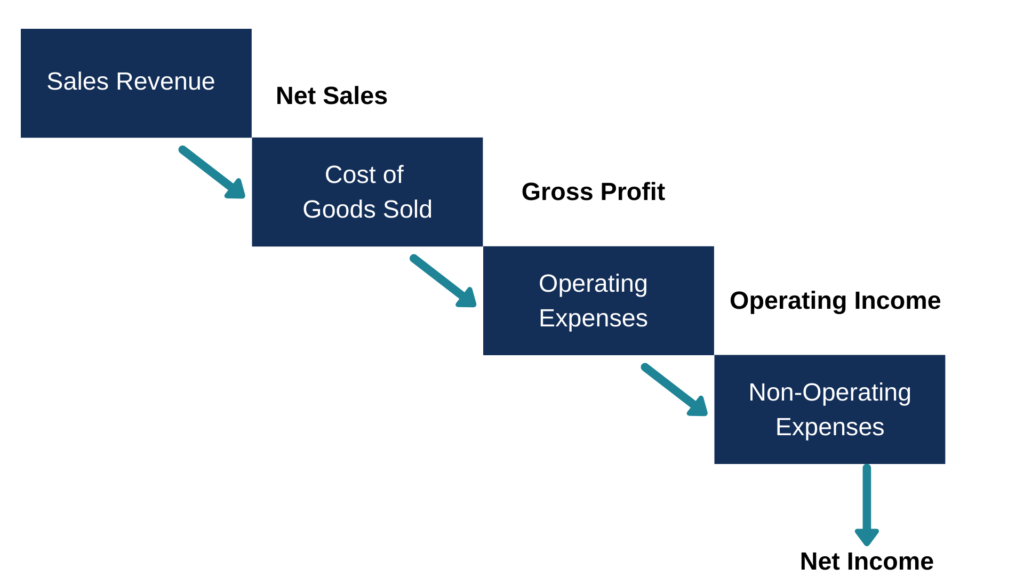

Apa itu Laporan Laba Rugi Multi-Langkah?

Apa itu Laporan Laba Rugi Multi-Langkah? Laporan laba rugi multi-langkah adalah laporan laba rugi yang memisahkan total pendapatan dan beban menjadi kepala operasi dan non-operasional. Ini menawarkan analisis mendalam tentang kinerja keuanga...

-

Cara Menghitung Transfer MoneyGram

Cara Menghitung Transfer MoneyGram Gunakan Pengukur MoneyGram untuk menghitung biaya transfer dengan cepat. MoneyGram adalah layanan yang memungkinkan Anda mengirim uang ke orang lain di mana pun di dunia dengan biaya tertentu. Transf...

-

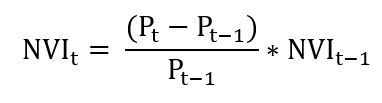

Apa itu Indeks Volume Negatif (NVI)?

Apa itu Indeks Volume Negatif (NVI)? Indeks Volume Negatif (NVI) adalah indikator teknis yang digunakan untuk mengidentifikasi tren di pasar. Ini adalah indikator kumulatif, yang berarti bahwa semua perubahan pada indikator terakumulasi....

-

Nasihat dan Dorongan Nyata Untuk Ibu yang Berjuang

Nasihat dan Dorongan Nyata Untuk Ibu yang Berjuang Mari kita menjadi nyata:kadang-kadang, ibu, kami hanya di ujung tali kami. Ada kalanya bahkan nasihat terbaik pun akan gagal karena kita terlalu stres, terlalu cemas, dan terlalu terjadwal. Tetapi jik...