Metrik Apa yang Saya Gunakan untuk Mengevaluasi Tradeoff Risk-Return untuk Reksa Dana?

Salah satu prinsip investasi adalah risk-return tradeoff, didefinisikan sebagai korelasi antara tingkat risiko dan tingkat potensi pengembalian suatu investasi. Untuk sebagian besar saham, obligasi, dan reksa dana, investor tahu menerima tingkat risiko atau volatilitas yang lebih tinggi menghasilkan potensi yang lebih besar untuk pengembalian yang lebih tinggi. Untuk menentukan tradeoff risiko-pengembalian reksa dana tertentu, investor menganalisis alfa investasi, beta, simpangan baku, dan rasio Sharpe. Masing-masing metrik ini biasanya disediakan oleh perusahaan reksa dana yang menawarkan investasi.

Reksa Dana Alfa

Alpha digunakan sebagai ukuran return reksa dana dibandingkan dengan benchmark tertentu, disesuaikan dengan risiko. Untuk sebagian besar reksa dana ekuitas, benchmark yang digunakan untuk menghitung alpha adalah S&P 500, dan jumlah pengembalian dana yang disesuaikan dengan risiko di atas kinerja tolok ukur dianggap alfa. Alfa positif 1 berarti dana tersebut telah mengungguli benchmark sebesar 1%, sedangkan alpha negatif berarti reksa dana tersebut berkinerja buruk. Semakin tinggi alfa, semakin besar potensi pengembalian dengan reksa dana tersebut.

Reksa Dana Beta

Ukuran lain dari tradeoff risiko-hadiah adalah beta reksa dana. Metrik ini menghitung volatilitas melalui pergerakan harga dibandingkan dengan indeks pasar, seperti S&P 500. Reksa dana dengan beta 1 berarti investasi dasarnya bergerak sejalan dengan tolok ukur perbandingan. Beta yang di atas 1 menghasilkan investasi yang memiliki volatilitas lebih dari benchmark, sedangkan beta negatif berarti reksa dana mungkin memiliki fluktuasi yang lebih sedikit dari waktu ke waktu. Investor konservatif lebih menyukai beta yang lebih rendah dan seringkali bersedia menerima pengembalian yang lebih rendah dengan imbalan volatilitas yang lebih sedikit.

Standar Deviasi

Selain alfa dan beta, perusahaan reksa dana memberi investor perhitungan standar deviasi dana untuk menunjukkan volatilitas dan tradeoff risiko-imbalan. Standar deviasi mengukur pengembalian individu investasi dari waktu ke waktu dan membandingkannya dengan pengembalian rata-rata dana selama periode yang sama. Perhitungan ini paling sering diselesaikan dengan menggunakan harga penutupan dana setiap hari selama periode waktu tertentu, seperti satu bulan atau satu kuartal.

Ketika pengembalian individu harian secara teratur menyimpang dari pengembalian rata-rata dana selama jangka waktu itu, standar deviasi dianggap tinggi. Sebagai contoh, reksa dana dengan standar deviasi 17,5 memiliki volatilitas lebih tinggi dan risiko lebih besar daripada reksa dana dengan standar deviasi 11. Seringkali, pengukuran ini dibandingkan dengan dana dengan tujuan investasi serupa untuk menentukan mana yang memiliki potensi fluktuasi yang lebih besar dari waktu ke waktu.

Rasio Tajam

Tradeoff risk-reward reksa dana juga dapat diukur melalui rasio Sharpe-nya. Perhitungan ini membandingkan pengembalian dana dengan kinerja investasi bebas risiko, paling umum tiga bulan U.S. Treasury bill (T-bill). Tingkat risiko yang lebih besar akan menghasilkan pengembalian yang lebih tinggi dari waktu ke waktu, jadi rasio lebih besar dari 1 menggambarkan pengembalian yang lebih besar dari yang diharapkan untuk tingkat risiko yang diasumsikan. Demikian pula, rasio 1 berarti kinerja reksa dana relatif terhadap risikonya, sedangkan rasio kurang dari 1 menunjukkan pengembalian tidak dibenarkan oleh jumlah risiko yang diambil.

-

Perusahaan Asuransi Pemilik Rumah Terbaik di Amerika Serikat

Polis asuransi pemilik rumah Anda memiliki tugas besar: Untuk melindungi investasi terbesar Anda di dunia yang rentan terhadap bahaya tak terduga seperti badai angin, kebakaran hutan, dan sambaran p

-

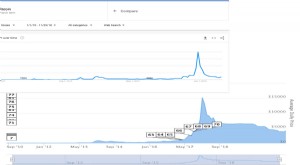

Bitcoin Akhirnya Menjadi Tren di Google Trends

Bitcoin akhirnya menjadi tren di Google Trends setelah terhenti di sebagian besar tahun 2018. Secara umum, harga Bitcoin berkorelasi langsung dengan tren Google. Dengan itu, kenaikan kecil dalam min

-

Apa yang Harus Dilakukan Jika Anda Lupa Membayar Tiket

Close-up dari tiket parkir di kaca depan mobil. Kebanyakan orang yang mengemudi secara teratur di beberapa titik menepi karena pelanggaran lalu lintas. Jika Anda menepi dan menerima tiket, Anda memil

-

Apa Itu Suku Bunga Kompetitif?

Persentase bunga yang dikenakan bukan satu-satunya pertimbangan saat mendapatkan pinjaman. Saat mencari suku bunga pinjaman yang kompetitif, persentase bunga yang dibebankan bukan satu-satunya pertim

Informasi dana

- Reksa dana:Cara membaca dokumen terkait skema

- Identifikasi risiko reksa dana dengan riskometer

- Pengertian FMP dan Manfaatnya

- Lakukan Riset ETF Anda untuk Mencegah Sakit Kepala di Masa Depan

- Perusahaan Investasi Terbaik Untuk Perorangan Swasta

- Bagaimana cara menghitung cost basis reksa dana dalam jangka waktu yang lama?

-

Harga gas melonjak karena serangan Saudi

Harga gas melonjak karena serangan Saudi Harga rata-rata bensin kelas reguler AS telah melonjak 10 sen per galon (3,8 liter) selama dua minggu terakhir menjadi $2,73. Analis industri Trilby Lundberg dari Lundberg Survey mengatakan pada har...

-

Apa yang Harus Dilakukan jika Anda Tidak Mendapatkan Kenaikan untuk 2022

Apa yang Harus Dilakukan jika Anda Tidak Mendapatkan Kenaikan untuk 2022 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana Menjadi Tuan Tanah Bagian 8 di Maryland

Bagaimana Menjadi Tuan Tanah Bagian 8 di Maryland Fokus dari Voucher Pilihan Perumahan Bagian 8 Departemen Perumahan dan Pembangunan Perkotaan (HUD) adalah untuk membantu keluarga berpenghasilan rendah yang memenuhi syarat dengan menutupi porsi sewa ...

-

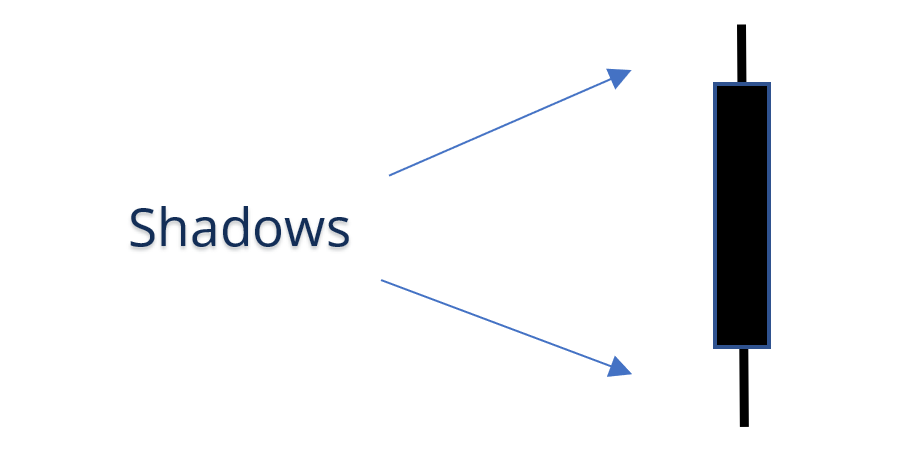

Apa itu Shadow (Sumbu Candlestick)?

Apa itu Shadow (Sumbu Candlestick)? Dalam dunia keuangan dan charting, bayangan adalah garis yang membentuk sumbu pola kandil – bagian kandil yang mewakili aksi harga di luar badan kandil yang dibentuk oleh harga pembukaan dan penutupan...