Lebih banyak orang Australia tertinggal dalam pinjaman perumahan mereka,

Jumlah warga Australia yang terlambat 30 hari dalam pembayaran hipotek mereka berada pada tingkat tertinggi dalam tiga tahun, menurut lembaga pemeringkat Moody's. Ini memproyeksikan ini akan terus meningkat.

Pertanyaannya adalah, seberapa khawatirkah kita?

Peningkatan tunggakan hipotek adalah tanda peringatan bagi pemberi pinjaman. Moody's menganalisis hipotek dalam sekuritas berbasis hipotek perumahan, yang mungkin berbeda dari pinjaman pada pembukuan bank-bank besar. Jadi sulit untuk mengatakan dengan tepat seberapa bermasalah ini sekarang.

Tetapi ada beberapa faktor yang dapat memperburuk situasi ini, terlepas dari risiko saat ini. Rekan-rekan saya dan saya baru-baru ini menerbitkan penelitian yang mengeksplorasi penyebab kerugian pinjaman. Kami menemukan kurangnya dana siap pakai dan penurunan harga rumah menjadi kontributor utama. Kenaikan suku bunga di masa depan, kemudian, menjadi perhatian.

Lebih jauh, pendorong utama di balik munculnya kenakalan adalah bahwa kenaikan upah tidak mengikuti kenaikan harga rumah baru-baru ini, dan tren ini, juga, terlihat agak mengerikan.

Bagaimana bank melaporkan kredit macet

Laporan risiko bank mencerminkan sejumlah metrik berbeda tentang kinerja pembukuan pinjaman mereka. Mari kita fokus pada tunggakan pinjaman, aset dan pencadangan yang mengalami penurunan nilai.

Di Australia, pinjaman perumahan didefinisikan sebagai tunggakan jika peminjam tidak memenuhi pembayaran yang dijadwalkan. Sebagai contoh, mereka bisa terlambat 30 hari atau lebih dari 90 hari. Pinjaman dianggap mengalami penurunan nilai jika kemungkinan akan mengakibatkan kerugian bagi bank - umumnya karena tidak ada jaminan yang memadai untuk mendukung pinjaman tersebut.

Provisi adalah uang yang dialokasikan bank untuk menutupi kerugian kredit macet, apakah tunggakan atau terganggu.

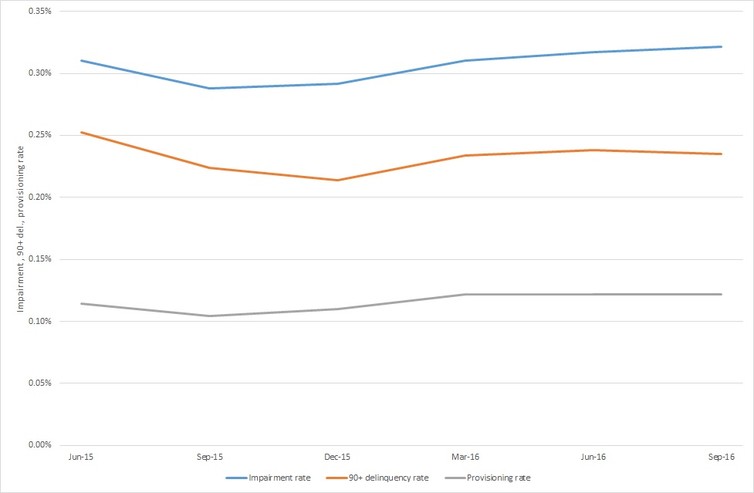

Bagan ini, berdasarkan laporan Commonwealth Bank baru-baru ini, menunjukkan bahwa tidak satu pun dari angka-angka ini yang sangat tinggi saat ini - mewakili kurang dari setengah persen dari semua pinjaman di pembukuan bank.

Bagaimana pinjaman buruk mempengaruhi bank

Bagan itu bukanlah akhir dari cerita.

Secara umum, kenakalan berpandangan ke depan. Sebuah kenakalan 30 hari memiliki potensi yang kuat untuk menjadi kenakalan 90 hari, akhirnya memaksa bank untuk mulai menyisihkan lebih banyak uang, dan bersiap untuk penurunan nilai.

Penyediaan bank mengikuti pedoman yang ditetapkan oleh Australian Prudential Regulation Authority (APRA). Semakin lama tunggakan pinjaman, semakin banyak uang yang harus disisihkan bank.

Sebagai contoh, untuk pinjaman hipotek dengan jumlah terutang 80-100% dari nilai properti, bank tidak perlu menyisihkan uang tambahan untuk 90 hari pertama tunggakan. Tetapi mereka harus menyisihkan 5% dari pinjaman setelah 90 hari, dan 20% setelah satu tahun. Ketentuan yang lebih besar berlaku untuk pinjaman komersial, terutama jika mereka tidak dijamin dengan aset lain.

Inilah mengapa peringatan Moody's harus ditanggapi dengan serius - 30 hari bisa dengan cepat menjadi 90 hari, memberikan tekanan lebih pada bank.

Keadaan ekonomi juga merupakan faktor

Tidak setiap tunggakan pinjaman mengakibatkan kerugian, Namun. Bank dan peminjam sering kali mencapai kesepakatan mengenai jadwal pembayaran yang lebih lunak yang 'menyembuhkan' pinjaman yang menunggak dan peminjam dapat melakukan pembayaran terjadwal lagi.

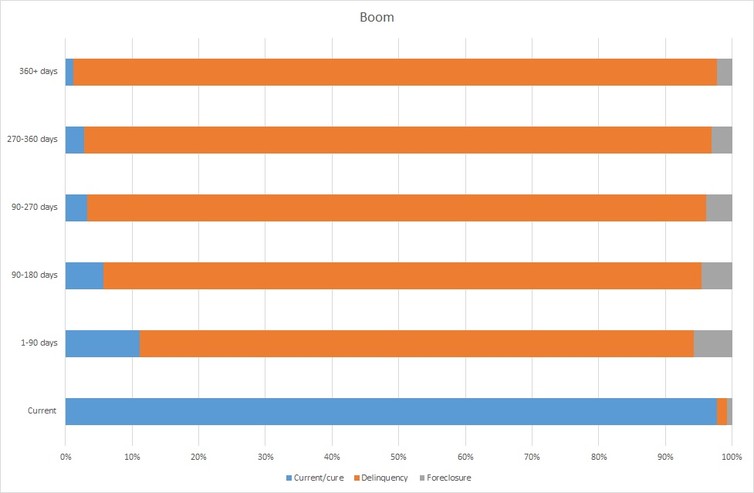

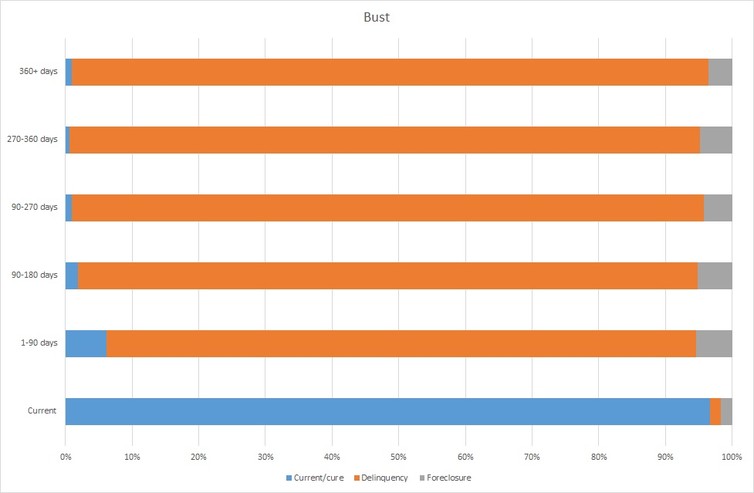

Tingkat di mana pinjaman tunggakan disembuhkan sering mencerminkan keadaan ekonomi. Bagan berikut ini didasarkan pada data AS dan menunjukkan kepada kita bagaimana ekonomi dapat menjadi faktor apakah suatu pinjaman dapat disembuhkan atau menjadi buruk. Dalam ledakan, tingkat kesembuhan tinggi dan tingkat penyitaan rendah.

Hal lain yang perlu diperhatikan dalam grafik ini adalah bahwa tingkat kesembuhan menurun secara signifikan seiring dengan meningkatnya jumlah hari tunggakan.

Dalam krisis ekonomi, Namun, tingkat kesembuhan rendah dan tingkat penyitaan tinggi. Ada banyak alasan untuk ini – selama masa gagal, lebih sulit bagi para penganggur untuk mencari pekerjaan, bagi peminjam yang menunggak untuk menjual aset lainnya, dan pemberi pinjaman kurang bersedia untuk membiayai kembali.

Apakah bank-bank Australia dalam masalah?

Di Australia tingkat kenakalan saat ini jauh di bawah yang terlihat di AS selama krisis keuangan global (GFC). Tingkat kenakalan di sana kemudian melebihi 5%.

Tetapi ada syarat agar kerugian bank dapat direalisasikan. Pertama, peminjam harus menjadi tunggakan (seringkali sebagai akibat dari kehilangan pekerjaan atau kenaikan suku bunga). Kedua, harga rumah harus turun di bawah jumlah pinjaman yang beredar karena bank hanya mengalami kerugian jika rumah tidak membayar kembali pinjaman yang mengalami penurunan nilai.

Skenario kegagalan seperti itu mungkin tidak mungkin terjadi tetapi dalam jangkauan. Pasar kerja berada di bawah tekanan, suku bunga rendah dan karenanya cenderung meningkat dalam jangka panjang, dan prospek harga rumah beragam - dengan Melbourne dan Sydney meningkat tetapi kota-kota yang terkait dengan sektor pertambangan turun.

Penting untuk terus mencermati semua faktor ini, terutama jika mereka mulai bergabung.

-

Apa itu Penyelarasan Minat?

Gambar harga saham dan persentase. Penyelarasan minat -- atau lebih umum, penyelarasan kepentingan - menggambarkan pengaturan atau hubungan di mana semua pihak mendapat manfaat dari satu hasil terten

-

Pembaruan Stimulus:Anda Tidak Ingin Ketinggalan Tenggat Kredit Pajak Anak Itu Hanya Beberapa Hari Lagi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Daftar Terbatas?

Daftar Terbatas adalah daftar surat berharga yang dilarang dibeli atau dijual oleh pegawai bank, sendiri atau melalui orang lain atau pihak ketiga. Kapan saham ditempatkan pada daftar terbatas?

-

Apa itu Sistem Keuangan?

Sistem keuangan adalah jaringan lembaga keuangan – seperti perusahaan asuransi, Bursa saham, dan bank investasiDaftar Bank Investasi TeratasDaftar 100 bank investasi teratas di dunia diurutkan berdasa

perbankan

- Mengapa perusahaan seperti Wells Fargo mengabaikan pelapor mereka – dengan risiko mereka

- Cara Memilih Bank:7 Hal yang Perlu Dipertimbangkan Sebelum Anda Memutuskan

- Mengapa Saya Membuang Bank Bata-dan-Mortar Saya untuk Bank Online

- Apa yang dapat dilakukan Komisi Kerajaan jika bank tidak bermain bola dengan bukti

- Bank Terbaik Oktober 2021

- Restrukturisasi saja tidak akan membersihkan tindakan bank

-

Harga Litecoin Hari Ini Sedikit Naik karena Gedung Putih Memberikan Dukungan di Balik Blockchain

Harga Litecoin Hari Ini Sedikit Naik karena Gedung Putih Memberikan Dukungan di Balik Blockchain Harga Litecoin hari ini dan harga cryptocurrency utama lainnya mendapat dorongan dari dukungan regulasi yang ditawarkan oleh administrasi Trump. Pada konferensi Transparansi Data 2017, dua peja...

-

Negosiasi Furnitur dalam Penjualan Rumah

Negosiasi Furnitur dalam Penjualan Rumah Saat membeli atau menjual rumah, Anda dapat mengharapkan untuk berpartisipasi dalam banyak tawar-menawar yang berkaitan dengan harga jual dan barang-barang yang disertakan dengan penjualan. Satu titik...

-

6 Tanda Anda Harus Membiayai Kembali Pinjaman Siswa Anda Dengan Pemberi Pinjaman Swasta

6 Tanda Anda Harus Membiayai Kembali Pinjaman Siswa Anda Dengan Pemberi Pinjaman Swasta Utang pinjaman mahasiswa telah menjadi bencana mutlak bagi banyak orang Amerika yang memilih pendidikan tinggi dengan tujuan meningkatkan kehidupan mereka. Faktanya, lebih dari 43 juta orang dewasa be...

-

Cara Meyakinkan Tuan Tanah untuk Menyewa Anda

Cara Meyakinkan Tuan Tanah untuk Menyewa Anda oleh Julie Jaggernath Apakah Anda mencoba meyakinkan pemilik untuk menyewakan kepada Anda? Terlihat seperti penyewa yang ideal dan penyewa yang hebat untuk membuat aplikasi Anda menonjol membutuhka...