Kunci Menggunakan Metode Akuntansi Biaya Persediaan dalam Bisnis Anda

Metode Akuntansi Persediaan Dijelaskan Dengan Contoh yang Dapat Digunakan dan Saran Ahli

Panduan tentang akuntansi biaya persediaan ini melampaui penetapan biaya sederhana untuk memberikan semua yang dibutuhkan para profesional untuk memilih metode pelaporan keuangan. Kami memberikan definisi, rumus, contoh, saran ahli dan grafik perbandingan untuk membantu Anda memahami konsep.

Dalam artikel ini:

- Asumsi aliran biaya dan cara menggunakannya

- Kapan harus menggunakan setiap metode penetapan biaya persediaan?

- Cara menghitung biaya rata-rata tertimbang (WAC)

Apa itu Biaya Persediaan?

biaya persediaan, juga disebut akuntansi biaya persediaan, adalah ketika perusahaan membebankan biaya ke produk. Biaya ini juga termasuk biaya tak terduga seperti penyimpanan, administrasi dan fluktuasi pasar. Prinsip akuntansi yang berlaku umum (GAAP) menggunakan aturan akuntansi standar untuk memastikan perusahaan tidak melebih-lebihkan biaya ini.

Penetapan biaya persediaan adalah bagian dari teknik pengendalian persediaan. Kontrol inventaris yang tepat dalam rantai pasokan membantu mengurangi total biaya inventaris dan membantu menentukan berapa banyak produk yang harus dibawa oleh perusahaan. Semua informasi ini membantu perusahaan memutuskan margin yang diperlukan untuk ditetapkan ke setiap produk atau jenis produk.

Pakar industri Steven J. Weil, Ph.D. dan Presiden di RMS Accounting membahas perhitungan biaya persediaan dan pelacakan persediaan di dunia nyata. Dia berkata,

“Cara terbaik untuk melacak penyusutan masih inventaris fisik biasa, untuk memeriksa apakah yang dikatakan sistem itu benar.”

“Kami biasanya ingin membebankan biaya berdasarkan departemen. Menetapkan margin yang sama di setiap departemen lebih mudah dilacak. Margin serupa ini menunjukkan kepada kita kapan ada penyusutan dan berapa banyak yang dibawa produk itu (dan apa yang bisa dihasilkannya).”

Untuk mempelajari lebih lanjut tentang pengendalian persediaan, baca “Panduan Penting untuk Kontrol Inventaris” kami.

Ada beberapa pendekatan untuk akuntansi biaya. Ini termasuk:

- Biaya standar

- Akuntansi ramping

- Berbasis aktivitas

- Konsumsi sumber daya

- throughput

- Biaya marjinal

Harga Pokok Penjualan Vs. Inventaris

Dalam akuntansi, perbedaan harga pokok penjualan (HPP) dan nilai persediaan diwakili oleh tempat akuntan mencatatnya. Perusahaan menilai persediaan dengan biayanya bagi mereka dan sebagai bagian dari aset lancar mereka. HPP mewakili biaya persediaan barang yang dijual kepada pelanggan.

Akuntan mencatat saldo persediaan akhir sebagai aset lancar di neraca. Ketika persediaan meningkat, aset di neraca meningkat. Ketika persediaan berkurang, aset di neraca juga berkurang. Akuntan juga mencatat perubahan persediaan sebagai bagian dari HPP pada laporan laba rugi.

Alih-alih menunjukkan perubahan inventaris sebagai penyesuaian COGS, akuntan menyesuaikan beberapa laporan laba rugi untuk menunjukkan perhitungan HPP sebagai:

Perusahaan umumnya melaporkan nilai persediaan pada biaya yang dibayarkan. Namun, produsen akan melaporkan persediaan pada biaya untuk memproduksi item, termasuk biaya bahan baku, tenaga kerja dan overhead. Biasanya, persediaan merupakan hal yang penting, jika bukan yang terbesar, aset yang dilaporkan di neraca perusahaan.

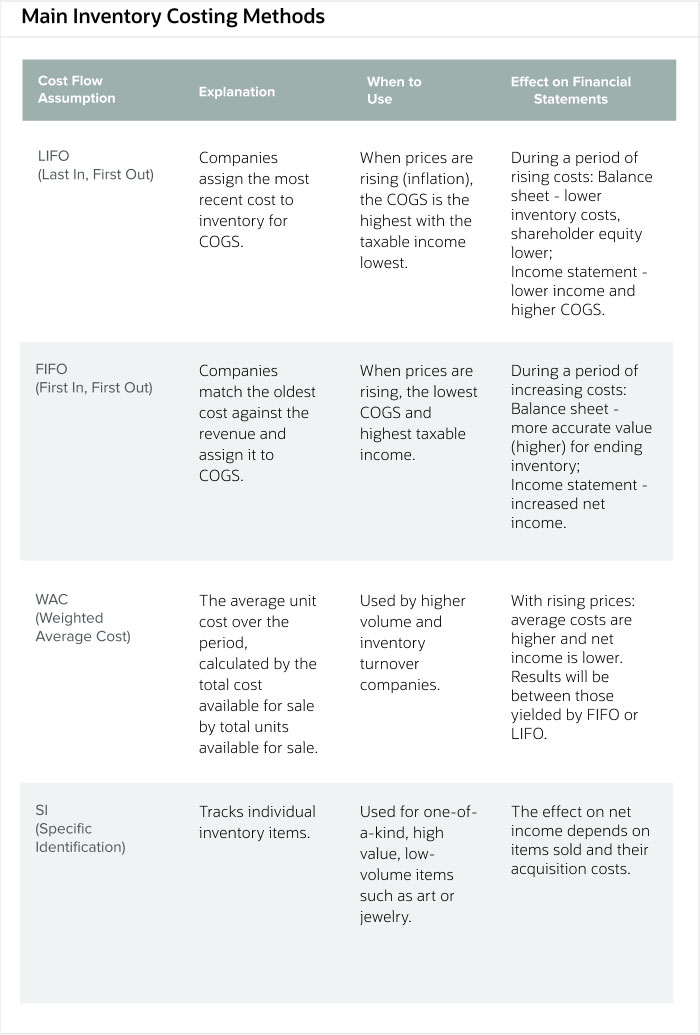

Metode Penetapan Biaya Persediaan

Metode yang digunakan perusahaan untuk menghitung biaya persediaan mereka secara langsung memandu pendapatan dan nilai persediaan yang mereka laporkan pada laporan keuangan mereka. Setiap perusahaan memilih pendekatan sistematis untuk menghitung dan melaporkan perputaran persediaannya, dan regulator mengharapkan mereka untuk tetap berpegang pada metode itu setiap tahun.

Ada empat metode utama untuk menghitung HPP dan persediaan akhir untuk suatu periode.

- Masuk Pertama, Keluar Pertama (FIFO):

Perusahaan menjual persediaan terlebih dahulu yang mereka beli terlebih dahulu. - Masuk Terakhir, Keluar Pertama (LIFO):

Perusahaan menjual persediaan pertama yang mereka beli terakhir. - Biaya Rata-rata Tertimbang (WAC):

Perusahaan rata-rata biaya persediaan dan berapa banyak mereka menjual selama periode tersebut. - Identifikasi Khusus:

Secara teknis bukan metode arus biaya tetapi diperbolehkan berdasarkan GAAP, opsi ini sering menggunakan nomor seri untuk membedakan produk dan biaya inventarisnya secara khusus.

GAAP mencakup FIFO, WAC dan Identifikasi Khusus. GAAP tidak mencakup LIFO, tetapi disebutkan di atas untuk tujuan perbandingan.

Untuk membandingkan metode, perhatikan contoh Jack's Furniture dan penjualan rak bukunya. Terlepas dari asumsi aliran biaya yang digunakan perusahaan, neraca untuk periode tersebut dimulai sama. Jurnal ini menunjukkan persediaan awal yang sama, pembelian dan biaya terkait:

Namun, ketika seorang pelanggan membeli 60 unit, perbedaan asumsi arus biaya ini jelas. Di FIFO, biaya persediaan akhir berakhir lebih tinggi untuk mencerminkan kenaikan harga. Sebagai perbandingan, di LIFO, biaya persediaan akhir lebih rendah sebagai cerminan dari kenaikan harga rak buku. Dalam contoh WAC, biaya persediaan akhir berada di tengah-tengah LIFO dan FIFO, menunjukkan bahwa harga berubah.

Jika transaksi ini adalah satu-satunya dalam periode ini dan penjualannya adalah $12, 000, laporan laba rugi dan neraca akan terlihat seperti berikut:

Seperti yang dicatat, identifikasi khusus secara teknis bukan merupakan asumsi aliran biaya, tetapi ini adalah teknik untuk menghitung biaya persediaan. Pada kasus ini, aliran fisik persediaan sesuai dengan metode dan tidak bergantung pada waktu untuk penentuan biaya. Penggunaan nomor seri atau tag identifikasi mengakomodasi penggunaan metode ini dan identifikasi setiap item dalam persediaan, menangkap ketika perusahaan membeli item dan berapa banyak dibayar.

Pertimbangkan dealer seni yang berspesialisasi hanya dalam satu jenis produk, bola dunia buatan tangan. Contoh aliran inventarisnya berikut:

Dari informasi ini dan informasi tentang produk spesifik mana yang dijual dealer selama periode tersebut, dia dapat menghitung angka-angka berikut:

Persediaan akhir dan HPP didasarkan pada apa yang dijual atau tidak dijual oleh dealer dari setiap pembelian atau persediaan awal yang diidentifikasi secara spesifik. Perhatikan bagaimana dia memisahkan setiap pembelian berdasarkan apa yang awalnya dia bayar untuk mereka. Dia tahu bahwa pelanggan membeli barang-barang buatan tangannya berdasarkan yang spesifik yang mereka sukai, bukan pada lot tempat dia membelinya. Laba kotor adalah penjualan eceran periode dikurangi total yang dibelanjakan awalnya untuk barang tertentu yang dia jual selama periode tersebut.

Metode yang kurang umum yang tidak tercakup dalam GAAP meliputi:

- Tertinggi Dalam, Keluar Pertama (HIFO): Perusahaan menjual persediaan dengan biaya tertinggi terlebih dahulu.

- Terendah Dalam, Keluar Pertama (LOFO): Perusahaan menjual persediaan dengan biaya terendah terlebih dahulu.

- Pertama Kadaluarsa, Keluar Pertama (FEFO): Perusahaan menjual persediaan pertama yang kedaluwarsa terlebih dahulu.

Dengan menggunakan contoh rak buku di atas di Jack's Furniture, jurnal dimulai sama.

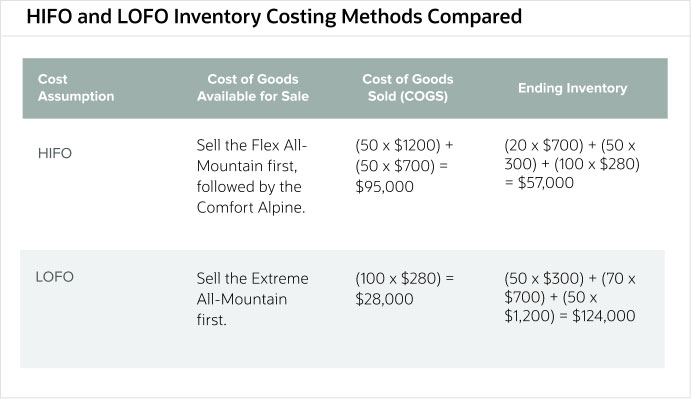

HPP dan saldo persediaan sekali lagi berubah ketika pelanggan membeli 60 unit dengan metode HIFO dan LOFO selama suatu periode. Contoh HIFO menghilangkan persediaan dengan biaya tertinggi terlebih dahulu, meninggalkan lebih sedikit nilai dalam persediaan, dan contoh LOFO menghilangkan persediaan dengan biaya terendah terlebih dahulu, meninggalkan nilai saham yang lebih tinggi.

Untuk laporan laba rugi dan neraca sebesar $12, penjualan senilai 000, HIFO dan LOFO akan dibandingkan sebagai berikut:

Di FEFO, tanggal kedaluwarsa mendorong penjualan. Sebagai contoh, jika pengecer memulai dan membeli total 80 unit dan menjual 40 unit dengan dua tanggal kedaluwarsa yang berbeda, itu akan terlihat seperti berikut:

Item dalam stok setelah penjualan memiliki tanggal kedaluwarsa kemudian. Perusahaan menghabiskan stok dengan tanggal kadaluwarsa paling awal terlebih dahulu.

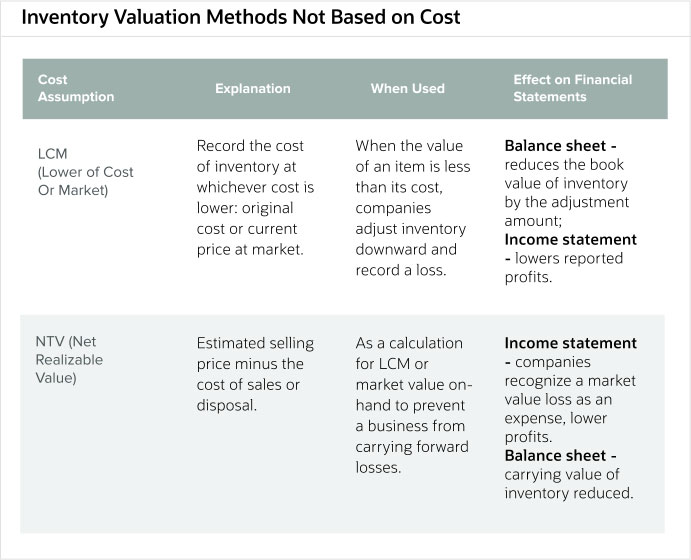

Penyesuaian dan Estimasi Penilaian Persediaan

GAAP memungkinkan penyesuaian dalam penilaian persediaan ketika memiliki masa depan yang tidak pasti, seperti ketika mungkin menjadi usang. Metode untuk penyesuaian ini meliputi:

- Lebih Rendah dari Biaya atau Pasar (LCM):

Perusahaan mencatat biaya terendah, baik harga beli atau harga pasar, dari inventaris mereka. - Nilai Realisasi Bersih (NRV):

Perusahaan mencatat estimasi harga jual, dikurangi biaya penjualan atau pelepasannya.

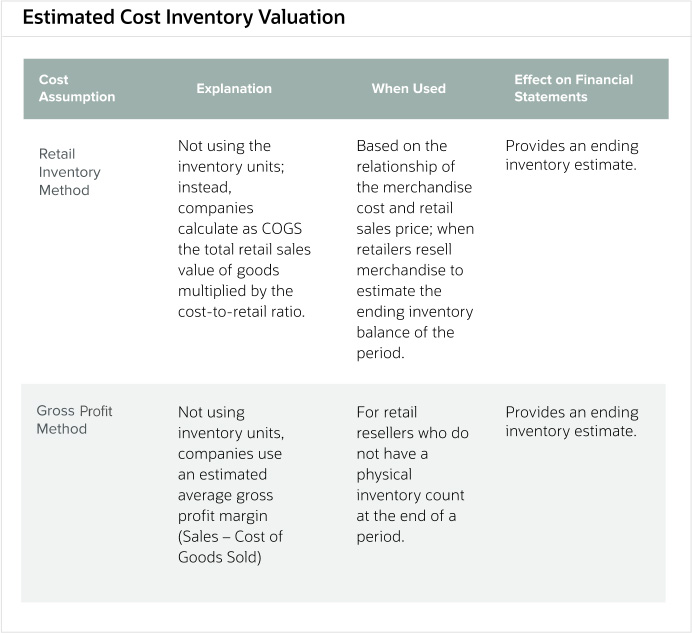

Akhirnya, beberapa metode memperkirakan nilai biaya persediaan akhir:

- Metode Inventaris Ritel:

Perusahaan menghitung biaya persediaan dalam persediaan berdasarkan hubungannya dengan harga eceran mereka. - Metode Laba Kotor:

Perusahaan menghitung jumlah persediaan dan COGS mereka menggunakan rasio terhadap penjualan.

Metode Biaya Persediaan Rata-Rata Tertimbang atau Metode Persediaan Biaya Rata-rata

Metode biaya persediaan rata-rata tertimbang, juga disebut metode persediaan biaya rata-rata, adalah salah satu pendekatan yang sesuai dengan GAAP yang digunakan perusahaan untuk menilai saham bisnis mereka. Metode ini menghitung biaya per unit dengan menggunakan rata-rata tertimbang untuk harga pokok penjualan dan persediaan.

Rumus untuk metode biaya rata-rata tertimbang adalah perhitungan per unit. Bagilah total harga pokok barang yang tersedia untuk dijual dengan unit yang tersedia untuk setiap item persediaan.

Sebagai contoh, Trax adalah bisnis kecil yang membeli dan menjual papan seluncur salju. Untuk November, berikut ini menunjukkan pembelian dan penjualannya:

Persediaan akhir adalah total unit yang tersedia dikurangi total unit yang terjual selama periode tersebut. Dalam contoh ini, persediaan akhir =(200 + 200 + 150 + 300 + 300 + 400) – (100 + 75 + 200 + 300 + 300) =1550 unit yang dibeli – 975 unit terjual =575 unit tersisa.

Hitung biaya rata-rata tertimbang untuk papan luncur salju dengan menggunakan bagan berikut yang menunjukkan jumlah unit yang dibeli, biaya untuk setiap unit pada tanggal pembelian dan total biaya yang dibayarkan untuk pembelian pada hari itu.

Biaya unit rata-rata tertimbang berdasarkan grafik di atas untuk Trax pada bulan November adalah $384, 250/1550 =$247,90 per unit.

Penilaian harga pokok penjualan (HPP) adalah jumlah unit yang terjual dikalikan dengan biaya rata-rata tertimbang.

Penilaian persediaan akhir adalah sisa 575 unit dikalikan dengan biaya rata-rata tertimbang.

Bersama, HPP dan penilaian persediaan menambahkan total biaya aktual yang tersedia untuk dijual.

Asumsi Aliran Biaya Persediaan

Asumsi arus biaya persediaan adalah metode yang digunakan akuntan untuk menghapus biaya persediaan perusahaan mereka dan melaporkannya sebagai harga pokok penjualan untuk penilaian akuntansi. Contoh asumsi ini termasuk FIFO, LIFO dan WAC.

Asumsi arus biaya tidak selalu mewakili arus fisik barang yang sebenarnya. Mereka hanyalah biaya yang dibebankan ke unit persediaan perusahaan. Metode penetapan biaya persediaan utama yang sesuai dengan GAAP adalah FIFO dan WAC. LIFO juga disertakan di bawah ini untuk tujuan perbandingan:

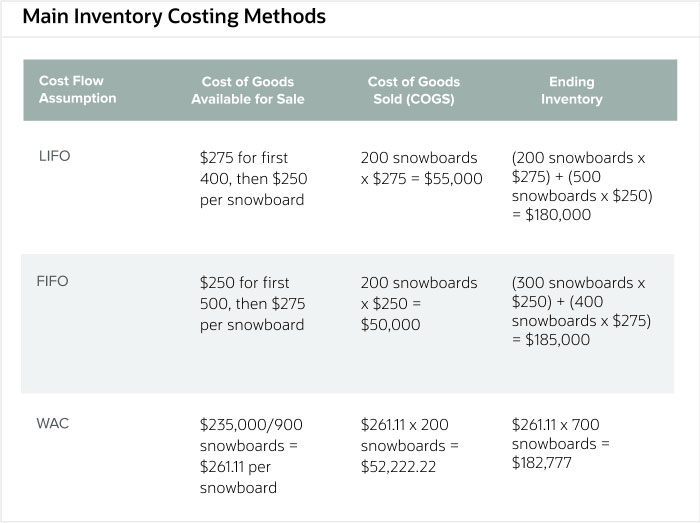

Bandingkan metode ini menggunakan penjualan dan pembelian papan salju Trax untuk bulan Januari dan Februari:

Di Januari, Trax membeli 500 papan salju seharga $250 masing-masing =$125, 000.

Di bulan Februari, Trax membeli 400 papan salju seharga $275 masing-masing =$110, 000.

Untuk periode akuntansi Januari-Februari, Trax memiliki stok 900 snowboard dan menjual 200 snowboard.

Akuntan tidak akan menggunakan metode identifikasi khusus dalam contoh ini karena pengecer tidak melacak papan luncur salju dengan kode identifikasi unik. Identifikasi khusus akan menjadi metode yang baik jika perusahaan menjual papan luncur salju yang merupakan karya seni unik atau koleksi dari atlet terkenal. Dalam kasus-kasus ini, melacak aliran fisik barang lebih mudah daripada dalam operasi ritel volume tinggi. Untuk menghitung persediaan akhir dalam metode identifikasi khusus, menghitung biaya setiap item dalam persediaan pada akhir periode.

Berikut ini adalah tiga metode penetapan biaya persediaan alternatif. GAAP tidak menyetujui metode ini, sehingga akuntan jarang menggunakannya.

Bandingkan metode HIFO dan LOFO menggunakan contoh perusahaan snowboard yang berbeda, Terikat Luar, yang menjual beberapa model papan luncur salju yang berbeda, beberapa model yang lebih mahal dibuat oleh pengrajin dan lainnya yang diproduksi secara massal oleh pabrik. Dari software akuntansi perusahaan ini, biaya dan jumlah papan seluncur yang tersedia adalah:

Semua-Gunung ekstrim, 100 dalam stok @ $280 masing-masing ($28, 000).

Gaya Bebas puncak, 50 dalam stok @ $300 masing-masing ($15, 000).

Alpen kenyamanan, 70 di saham @ $700 masing-masing ($49, 000).

Flex All-Gunung, 50 dalam stok @ $1200 masing-masing ($60, 000).

Itu menjual 100 papan luncur salju dalam periode akuntansi.

Sebagai contoh FEFO, lihat buku Happy Yogurt Company. Itu memiliki tiga batch yogurt dengan jumlah dan tanggal kedaluwarsa yang berbeda.

gaya Yunani yang bahagia, 1000 dalam stok @ $2,99, berakhir 10 Januari, 2020.

Selamat rasa Strawberry, 500 dalam stok @ $2,45, berakhir pada 15 Februari, 2020.

Selamat rasa polos, 500 dalam stok @ $2,50, berakhir 3 Maret 2020.

Dijual 1, 200 yogurt dalam periode akuntansi.

Berikut ini adalah metode penilaian persediaan yang tidak didasarkan pada biaya. GAAP mengakui keduanya sebagai metode yang valid untuk menilai persediaan.

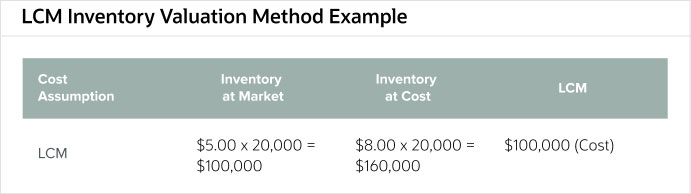

Toko Umum Bob terlambat ikut-ikutan untuk produk yang dikenal sebagai "pemintal gelisah". Terapis awalnya mengembangkan mainan ini untuk anak-anak dengan gangguan perhatian, tetapi menjadi mode pada tahun 2017 dengan penjualan puncak pada bulan Juni. Pada bulan September berikutnya, ketika Bob membeli 20, 000 @ $8.00 masing-masing, banyak distrik sekolah telah melarangnya, dan permintaan mereka anjlok. Nilai pasar dari pemintal gelisah juga turun menjadi $5,00 masing-masing.

Berdasarkan informasi tersebut, Bob akan melaporkan LCM-nya sebagai nilai pasar sebagai biaya inventaris untuk pemintal gelisah.

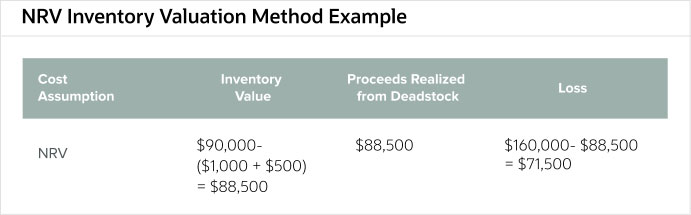

Khawatir permintaan produk akan terus turun, pada bulan Oktober, Toko Umum Bob menerima tawaran untuk menjual sisa stok pemintal gelisah seharga $90, 000. Bob membayar $1, 000 kepada agen yang menemukan penawar. Bob juga mencatat $500 dalam biaya penyimpanan.

Nilai realisasi bersih untuk persediaan Toko Umum Bob adalah $88, 500. Itu juga mencatat pendapatan dari deadstock sebagai $88, 500 dan kerugian $71, 500 untuk periode tersebut.

Berikut ini adalah dua metode untuk memperkirakan persediaan akhir dan dengan demikian nilai persediaan. Sebagai perkiraan, perusahaan seharusnya tidak mengharapkan mereka untuk benar-benar akurat, jadi mereka harus memperhitungkan setiap kehilangan stok akibat kerusakan dan pencurian dan melengkapinya dengan inventaris berkala.

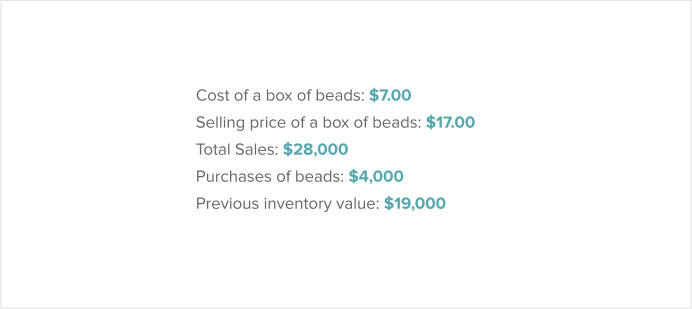

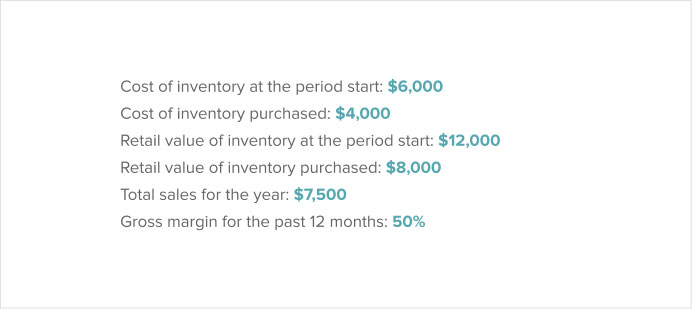

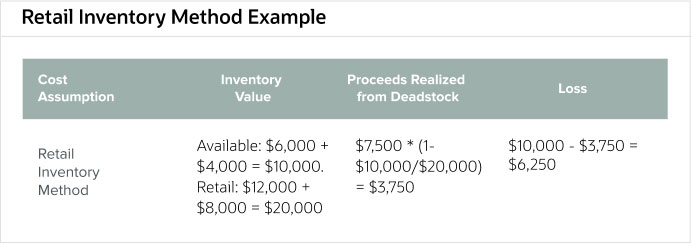

Pacific Bead Company menjual manik-manik buatan tangan dari perajin pulau lokal ke pasar ritel dan pelanggan keluar dari gudangnya. Dari perangkat lunak akuntansi perusahaan, berikut informasi periode pelaporannya.

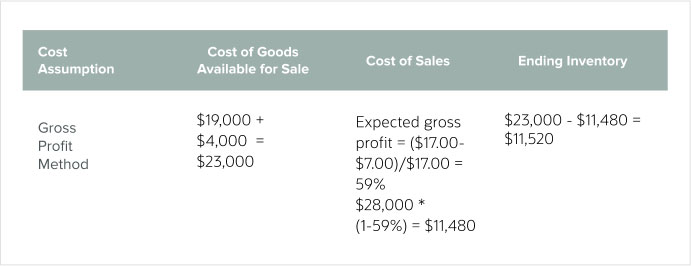

Sebuah perusahaan manik-manik yang berbeda di daerah tersebut, Manik-manik Pesisir, Inc., menghitung nilai persediaannya pada akhir periode dengan menggunakan metode laba kotor. Dari perangkat lunak akuntansinya, itu melaporkan angka-angka berikut.

Cara Memilih Metode Akuntansi Biaya Persediaan

Untuk memilih metode akuntansi biaya, perusahaan harus terlebih dahulu memahami bagaimana metode yang berbeda akan mengubah neraca dan laporan laba rugi mereka. Terlepas dari metode yang digunakan perusahaan, yang paling penting adalah menggunakan metode yang sama untuk menyajikan angka dari tahun ke tahun.

Prinsip konsistensi ini menggunakan metode yang sama periode demi periode, memungkinkan perusahaan untuk menyajikan angka yang paling adil dan membayar pajak yang sesuai berdasarkan pendapatan yang dilaporkan. Jika mereka ingin mengubah metode mereka, mereka harus mendapatkan persetujuan dari Internal Revenue Service (IRS) melalui Formulir IRS 3115 setelah akhir tahun pajak. Satu-satunya persyaratan ketika memilih metode adalah bahwa pada akhir periode, jumlah COGS dan persediaan akhir sama dengan harga pokok barang yang tersedia.

Pakar Weil berbagi, “Akuntan Anda dapat membantu Anda memutuskan metode apa yang terbaik untuk perusahaan Anda. Mereka dapat membuat rekomendasi bisnis dan melihat data Anda yang telah direkonsiliasi. Buang-buang uang Anda jika mereka tidak membantu Anda dengan perencanaan pajak dan Anda hanya melihat mereka setiap tahun untuk mengajukan pajak Anda.

Setiap metode akan memiliki kelebihan dan kekurangan. Sebagai contoh, ketika sebuah perusahaan menggunakan metode WAC dengan inflasi, itu akan melaporkan COGS lebih sedikit daripada di bawah LIFO tetapi lebih banyak COGS daripada jika menggunakan FIFO. Persediaan paling mutakhir di bawah FIFO, karena metode tersebut menggunakan biaya pembelian terkini, tapi diremehkan di bawah LIFO. Di bawah WAC, sebuah perusahaan dapat memanipulasi pendapatannya menjelang akhir tahun dengan berapa banyak persediaan yang dibelinya. Secara keseluruhan, proses rata-rata di WAC mengurangi efek waktu yang terkait dengan pembelian persediaan.

Setiap metode juga akan sedikit berubah berdasarkan apakah perusahaan menggunakan sistem persediaan periodik atau perpetual. Untuk informasi lebih lanjut tentang sistem persediaan periodik, baca “Inventarisasi Berkala:Apakah Ini Pilihan yang Tepat?” Pelajari lebih lanjut tentang sistem inventaris perpetual dengan membaca “Panduan Definitif untuk Inventaris Abadi.” Perubahan ini disebabkan oleh waktu perhitungan yang dilakukan dalam sistem yang berbeda. Sebagai contoh, metode WAC dalam sistem perpetual menghasilkan sistem rata-rata tertimbang untuk setiap penjualan. Dengan menggunakan metode WAC dalam sistem periodik, perusahaan hanya melakukan perhitungan pada akhir periode, dengan mempertimbangkan semua yang terjadi dan menjaga harga lebih konsisten selama periode tersebut.

Contoh lain adalah LIFO. Ada persediaan akhir dan COGS yang berbeda untuk sistem periodik perpetual versus hanya tahunan. Jika perusahaan menerapkan LIFO dalam sistem perpetual, mereka perlu menggunakan penyesuaian khusus untuk memanfaatkan metode LIFO untuk akuntansi pajak.

Biaya yang Dapat Diinventarisasi

Biaya persediaan adalah biaya yang merupakan bagian dari total biaya produk. Biaya ini mencakup semua yang diperlukan untuk memasukkan barang ke dalam inventaris dan siap dijual. Sebagai contoh, ini dapat mencakup bahan baku, tenaga kerja, overhead manufaktur, pengiriman barang, biaya administrasi dan penyimpanan tertentu.

Akuntan biasanya mencatat biaya persediaan sebagai aset di neraca. Pada akhirnya, akuntan membebankannya sebagai biaya, dan mereka memindahkannya dari neraca ke harga pokok penjualan dalam laporan laba rugi.

Biaya yang menurut akuntan dapat diinventarisasi berbeda di berbagai industri. Biaya persediaan ini biasanya jatuh ke dalam tiga kategori biaya:biaya pemesanan, biaya penyimpanan dan biaya administrasi. Biaya pemesanan adalah angka yang biasanya dialokasikan akuntan ke pusat biaya overhead karena terdiri dari penggajian departemen pengadaan, manfaat dan kegiatan seperti pra-kualifikasi pemasok. Biaya penyimpanan adalah apa yang perusahaan bayarkan untuk menyimpan barang yang belum mereka jual, dan akuntan dapat memasukkannya ke dalam pusat biaya overhead.

Biaya administrasi adalah biaya yang sering dikaitkan dengan departemen akuntansi, seperti gaji dan tunjangan. Personil tersebut menghasilkan data tentang harga pokok penjualan dan persediaan di tangan, menanggapi auditor dan memenuhi permintaan analisis akuntansi lainnya yang berkaitan dengan persediaan. Mungkin ada biaya administrasi untuk fungsi-fungsi ini yang tersebar melalui beberapa departemen, termasuk pembelian dan pengendalian persediaan, serta akuntansi.

Biaya Penyimpanan Persediaan

Biaya penyimpanan persediaan, atau membawa biaya, adalah yang terkait dengan penyimpanan persediaan yang tidak terjual. Biaya termasuk ruang penyimpanan, penanganan stok, kerugian perusahaan jika barang menjadi usang atau rusak dan biaya modal yang berkaitan dengan persediaan yang tidak terjual.

Biaya ruang penyimpanan adalah untuk fasilitas yang menampung stok dan termasuk penyusutan, biaya utilitas, asuransi dan staf. Biaya penanganan stok terdiri dari upaya memasukkan stok ke gudang, diperlukan pemeliharaan dan penanganan peralatan dan keamanan. Usang adalah ketika stok tidak lagi berguna atau menjadi usang. Perusahaan harus membuang saham ini dengan biaya yang dikurangi atau tanpa biaya. Biaya modal seringkali memiliki biaya bunga yang terkait dengan inventarisasi stok sebelum dijual.

Formula Biaya Penyimpanan Persediaan

Ada berbagai cara untuk menghitung biaya penyimpanan, seperti memanfaatkan persentase dari nilai inventaris Anda. Jalan terbaik, Namun, adalah bagi perusahaan untuk menjumlahkan biaya penyimpanan yang diketahui dan membagi jumlahnya dengan nilai persediaan mereka, memberi mereka persentase untuk digunakan di masa mendatang.

Sebagai latihan, perusahaan harus merinci biaya spesifik mereka. Biaya penyimpanan persediaan harus mencakup:

- Biaya modal

- Biaya pengiriman

- Biaya penyimpanan

- Biaya tenaga kerja

- Biaya asuransi dan penggantian

- Biaya peluang

- Setiap usang, saham mati atau dicuri

Industri yang berbeda memiliki perkiraan standar yang berbeda untuk perhitungan ini, seperti 2% untuk biaya penyimpanan dan 15% untuk biaya modal. Perusahaan tidak memasukkan biaya ini ke dalam akun persediaan, tetapi mereka membebankannya saat mereka menanggungnya. Pertimbangan biaya ini sangat penting untuk memastikan margin keuntungan cukup untuk menutupinya.

Rumus Biaya Persediaan

Rumus biaya persediaan menjadi penting karena secara langsung mempengaruhi laba perusahaan. Rumus ini menggunakan nilai persediaan awal, nilai persediaan akhir dan biaya pembelian selama periode tersebut. Hitung biaya persediaan dengan menambahkan persediaan awal ke pembelian persediaan dan mengurangkan persediaan akhir.

Sebagai contoh, perusahaan menilai persediaan pada awal periode sebesar $50, 000. Pembelian $15, 000 selama periode tersebut. Nilai persediaan pada akhir periode adalah $25, 000. Biaya persediaan untuk periode tersebut adalah ($50, 000 + $15, 000) – $25, 000 =$40, 000.

Rumus dasar ini memperhitungkan semua biaya persediaan yang diperlukan untuk mendapatkan dan menyimpan barang untuk dijual dan dikenakan pada penentuan pendapatan. Penyesuaian apa pun terhadap persediaan menyebabkan perubahan dalam pendapatan yang dilaporkan.

Persediaan Biaya Standar

Penetapan biaya standar adalah ketika perusahaan menetapkan biaya bahan yang diharapkan (atau standar), tenaga kerja dan overhead ke persediaan, daripada biaya yang sebenarnya. Alat manajemen ini membantu merencanakan anggaran, mengelola dan mengendalikan biaya dan menentukan seberapa berhasil perusahaan mengendalikan biaya.

Persediaan biaya standar berasal dari data historis perusahaan dan mencerminkan operasi dalam keadaan normal. Perusahaan menggunakan target biaya ini dalam perencanaan. Varians adalah perbedaan antara biaya standar (target) dan biaya aktual. Ketika varians negatif terjadi, manajemen harus mengambil tindakan dengan mengidentifikasi akar penyebab, meningkatkan operasinya dan berpotensi membuat perubahan pada biaya standar.

Perusahaan yang menggunakan sistem penetapan biaya standar biasanya menghasilkan laporan varians untuk menunjukkan perbedaan antara biaya standar dan biaya aktual. Dalam lingkungan manufaktur, varians harga bahan adalah perbedaan antara biaya yang dianggarkan dan biaya aktual untuk bahan. Rumus untuk varians harga bahan adalah sebagai berikut:

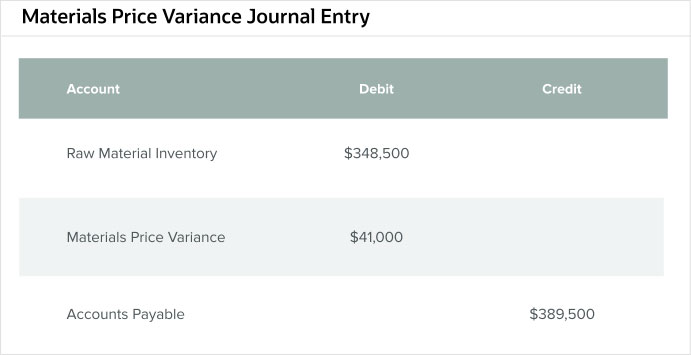

Sebagai contoh, sebuah perusahaan manufaktur suku cadang otomotif menganggarkan $348, 500 (biaya standar) untuk 20, 500 (kuantitas standar) bahan utama untuk filter oli performa tinggi yang populer untuk tahun ini. Harga standar per unit adalah $17.

Dalam entri jurnal yang melaporkan varians, uang yang diperhitungkan adalah uang yang dikeluarkan, dan laporan kinerja menunjukkan biaya bahan yang sebenarnya untuk bagian ini adalah $389, 500 (biaya sebenarnya) untuk 20, 500 bahan baku (jumlah sebenarnya). Harga sebenarnya per unit adalah $19. Varians — apakah kredit atau debit — adalah ke akun Varians Harga Bahan.

Menggunakan rumus, varians harga bahan =($19 – $17) x 20, 500 =$41, 000.

Jurnal untuk formula ini adalah sebagai berikut:

Biaya Persediaan Akhir

Biaya persediaan akhir adalah nilai dari apa yang tersisa dalam persediaan dan tersedia untuk dijual pada akhir periode. Perhitungan dasar untuk persediaan akhir adalah persediaan awal ditambah pembelian dikurangi harga pokok penjualan.

Biaya persediaan akhir dapat berubah berdasarkan asumsi aliran biaya yang dipilih perusahaan untuk digunakan. Barang yang pertama kali dijual perusahaan dan biaya relatifnya saat dibeli mempengaruhi biaya sisa persediaan, seperti halnya asumsi di balik perkiraan apa pun.

Contoh dasar menghitung persediaan akhir adalah untuk Barang, Ltd. Perusahaan ini memulai bulan produksinya dengan persediaan awal $100, 000. Dibeli $25, 000 senilai persediaan selama sebulan dan menjual $75, Persediaan senilai 000 pada bulan yang sama. Ini menghitung persediaan akhir sebagai berikut:

Perangkat Lunak NetSuite untuk Mengelola Akuntansi Biaya Persediaan

Pemilik bisnis memahami pentingnya memelihara catatan persediaan yang akurat dan peran catatan ini dalam akuntansi biaya persediaan. Temukan alat yang tepat yang dapat merampingkan proses akuntansi dan memberikan visibilitas ke inventaris yang ada. Perusahaan yang menggunakan perangkat lunak akuntansi seperti NetSuite dan metode akun biaya inventaris dapat lebih memahami kesehatan bisnis mereka, yang pada gilirannya memungkinkan mereka untuk menjalankan bisnis dan strategi pemasaran mereka dengan lebih baik.

Pelajari lebih lanjut tentang bagaimana Anda dapat menggunakan NetSuite untuk mengelola keuangan perusahaan Anda.

-

Apa itu asuransi komprehensif?

Jika Anda berbelanja untuk asuransi mobil, Anda mungkin bertanya-tanya apakah Anda perlu menambahkan asuransi komprehensif untuk cakupan mobil Anda. Atau mungkin Anda baru saja membiayai mobil dan pem

-

Cara Reload Kartu Netspend Dari Paypal

Cara Reload Kartu Netspend Dari Paypal Pembelanjaan Bersih, sebuah organisasi keuangan yang mengkhususkan diri dalam kartu debit prabayar, mengeluarkan nomor perutean dan nomor rekening dengan kartun

-

Cara membeli saham Microsoft

Sepertinya Microsoft ada di mana-mana akhir-akhir ini, dan itu lebih dari sekadar perangkat lunak produktivitas kantor di perusahaan teknologi yang berbasis di Washington ini. Selain produk Windows da

-

Asuransi Pembebasan Kelebihan Sewa Mobil untuk Penyewaan Mobil yang Sering

Oleh Gil Farkash Sewa mobil sambil traveling memiliki banyak keuntungan. Anda tidak terikat dengan jadwal transportasi. Anda bepergian dalam mode santai dan dapat mengikuti rute yang dikembangkan s

Manajemen stok

-

Apa itu Eurocurrency?

Apa itu Eurocurrency? Eurocurrency adalah mata uang yang disimpan di bank asing di luar negara asalnya. Berlawanan dengan namanya, istilah ini tidak mengacu pada euro yang disimpan di luar Eropa. Ini adalah istilah umum ya...

-

Perdagangan Sosial Cara Baru Berdagang Saham

Perdagangan Sosial Cara Baru Berdagang Saham Menjadi pengikut Jika Anda menyukai cara seseorang berdagang dan merasa itu berguna, Anda dapat memilih untuk mengikutinya di platform perdagangan sosial. Anda akan dapat melihat gerakan dan aktivi...

-

Apa itu Robo-Advisor?

Apa itu Robo-Advisor? Robo-advisors adalah layanan manajemen investasi online yang menggunakan algoritme matematika untuk memberikan nasihat keuangan dengan intervensi manusia yang minimal. Mereka menggunakan algoritme mer...

-

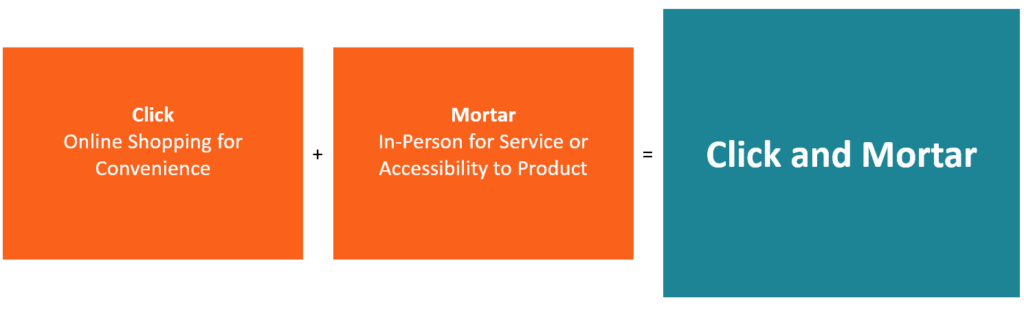

Apa itu Klik dan Mortar?

Apa itu Klik dan Mortar? Click and Mortar adalah model bisnis eCommerce omnichannel Model Bisnis Perdagangan Ada berbagai macam model bisnis eCommerce. Pasar, pengecer, dan merek bersaing untuk bisnis di eCommerce. Ikhtisar i...