Bagaimana menghindari menyewa penasihat keuangan yang teduh

Bagaimana perasaan Anda jika penasihat keuangan yang Anda sewa untuk mengurus investasi Anda memiliki empat contoh pelanggan yang mengajukan keluhan terhadap mereka? Bagaimana jika mereka dipecat dari dua lembaga keuangan sebelumnya? Mudah-mudahan itu akan memberi Anda perasaan sakit yang sama seperti yang diberikannya kepada saya.

Bagaimana perasaan Anda jika Anda mengetahui bahwa Anda dapat menemukan semua ini jika Anda menghabiskan waktu kurang dari 10 menit untuk melakukan riset online? Jangan menjawab itu dulu. Lebih lanjut tentang itu sebentar lagi…

Menavigasi perairan berombak dunia investasi tidak mudah. Anda memiliki banyak pilihan akun untuk dipertimbangkan dan bahkan lebih banyak investasi dan asuransi untuk melindungi keluarga Anda. Memiliki penasihat keuangan yang solid di sisi Anda untuk memandu kapal Anda melewati perairan yang tenang adalah aset yang tak ternilai.

Sayangnya, tindakan menemukan penasihat yang baik itu sulit, dan ada lautan judul pekerjaan untuk dipahami yang berpotensi membingungkan masalah ini. Beberapa di antaranya tidak bermakna dan tidak menggambarkan kedalaman pengetahuan atau pengalaman yang dibutuhkan untuk mendapatkan gelar tersebut. Orang lain mengambil bertahun-tahun pengalaman dan studi untuk mengejar, tetapi judulnya mungkin tidak membantu Anda membedakannya. Anda ingin seseorang di tim Anda dengan yang terakhir, bukan mantan.

Namun bahkan menemukan penunjukan yang tepat bukanlah jaminan Anda telah menemukan penasihat yang baik. Beberapa penasihat hanya keluar untuk menghasilkan uang sementara yang lain memiliki harapan yang tidak realistis tentang pengembalian seperti apa yang dapat diperoleh di pasar. (Ada 7 tipe penasihat keuangan yang ingin saya pukul, jadi pastikan penasihat Anda juga tidak memiliki kualitas ini.)

Setelah Anda memiliki daftar kandidat di depan Anda, langkah selanjutnya adalah mencari tahu tentang latar belakang penasihat Anda. Ambil sekop Anda; kita akan menggali.

Bagaimana cara memeriksa latar belakang dan kualifikasi penasihat keuangan Anda

Berikut adalah tujuh cara untuk memeriksa latar belakang dan kualifikasi profesional penasihat keuangan. Ini mungkin terlihat seperti banyak usaha — tetapi bekerjalah dengan saya, rakyat! Berikut ini dapat dilakukan dalam waktu kurang dari 30 menit. Sayangnya, beberapa klien saya belajar itu dengan cara yang sulit.

Klien berusia 70-an dan tidak memiliki perasaan yang baik tentang penasihat mereka. Anak-anak mereka berbagi perasaan mereka dan menjangkau saya. Setelah menghabiskan total 15 menit melakukan riset online, Saya menemukan berita yang menakutkan:Ada empat contoh terpisah di mana seorang klien telah mengajukan keluhan terhadap penasihat. Faktanya, dia telah dilepaskan dari perusahaan pialang sebelumnya karena keluhan .

Beberapa tuduhan termasuk “pelanggaran kewajiban fidusia” dan “penipuan.” Saya tidak tahu tentang Anda, tetapi saya tidak akan mempercayai seseorang untuk mengelola uang saya yang dapat terlibat dalam beberapa kesalahan. Ini adalah keluhan yang kami ketahui. Bagaimana dengan yang tidak?

Anda bersedia menghabiskan empat hari untuk meneliti harga terbaik dan menangani pembelian TV layar lebar berikutnya, Baik? Dengan perbandingan, selama kurang dari satu jam dari waktu Anda, Anda dapat melindungi diri sendiri — masa pensiun Anda, investasi Anda dalam pendidikan anak Anda, dan kesejahteraan finansial Anda secara keseluruhan — dari artis penipu. Agaknya, itu sepadan dengan waktu Anda. Mari kita mulai bekerja.

1. Pahami kredensial penasihat

Hanya karena seseorang memiliki sup alfabet gila judul di belakang nama mereka di kartu nama mereka tidak berarti mereka benar-benar memenuhi syarat untuk menjadi penasihat keuangan Anda. Lakukan riset tentang kredensial yang sebenarnya terlebih dahulu. Anda dapat menggunakan halaman Periksa Kredensial milik Investor Watchdog. Ini adalah daftar besar dari berbagai sertifikasi dan kredensial yang mungkin Anda temukan ditempelkan di akhir nama seseorang.

Setiap kredensial yang terdaftar memiliki halaman terpisah yang menunjukkan prasyarat, kurikulum, apakah penelitian itu di dalam kelas, on line, atau belajar mandiri, berapa lama waktu yang dibutuhkan seorang penasihat untuk mendapatkan kredensial, berapa lama ujiannya, dan setiap persyaratan pendidikan berkelanjutan untuk menjaga kredensial. Anda akan dapat menentukan apakah kredensial membutuhkan dua hari kelas atau dua tahun.

2. Periksa kredensial penasihat Anda

Sekarang setelah Anda memverifikasi bahwa penasihat memiliki beberapa yang nyata, kredensial yang berharga, Anda ingin memastikan mereka masih bereputasi baik dengan dewan sertifikasi yang mengawasi kredensial itu. Sebagai contoh, penunjukan Certified Financial Planner (CFP) dijalankan oleh Dewan CFP. Ini adalah salah satu, jika tidak mutlak, kredensial paling berharga untuk penasihat keuangan karena butuh waktu lama untuk mendapatkannya. (Inilah yang diperlukan untuk menjadi CFP.) Anda harus memiliki pengalaman dua sampai lima tahun. Ada satu ton belajar yang terlibat. Tes berlangsung selamanya (tidak semua orang lulus) dan ada persyaratan pendidikan berkelanjutan untuk mempertahankan penunjukan CFP.

Jika seseorang memberi tahu Anda bahwa mereka adalah CFP, itu hebat, tetapi Anda perlu memverifikasi. Hampir semua kredensial kualitas menawarkan fungsi pencarian di situs web mereka, dan Dewan CFP tidak berbeda. Anda dapat melakukan penelusuran di bawah Temukan Profesional CFP.

Jika Anda melakukan pencarian untuk saya, inilah yang akan Anda temukan:

-

- Info saya di CFP.net

Seperti yang dapat Anda lihat, itu menunjukkan bahwa saya menerima penunjukan CFP pada tahun 2008, bahwa saya tidak mengalami kebangkrutan dalam 10 tahun terakhir, dan bahwa saya tidak pernah didisiplinkan oleh Dewan CFP. Jika penasihat Anda tidak muncul dalam pencarian atau memiliki tindakan disipliner dari dewan, itu adalah bendera merah.

3. Lakukan Pemeriksaan Pialang FINRA

Selanjutnya Anda ingin melakukan Pemeriksaan Pialang FINRA. FINRA adalah singkatan dari "Otoritas Pengatur Industri Keuangan." Ini adalah regulator independen terbesar dari perusahaan sekuritas di Amerika Serikat.

Cek Pialang akan menunjukkan kepada Anda:

- apakah penasihat terdaftar di FINRA. (Saya tidak pernah lagi sejak 2011 ketika saya meninggalkan perusahaan saya untuk memulai firma penasihat keuangan saya sendiri.)

- ujian industri mana yang telah dilalui penasihat, seperti, Seri 7 (untuk menjadi pialang saham, pialang-dealer, atau Wakil Terdaftar) dan Seri 66 (untuk menjadi Wakil Penasihat Investasi).

- setiap tindakan disipliner yang telah diambil terhadap penasihat.

- riwayat pekerjaan penasihat sebelumnya selama 10 tahun terakhir. (Jika mereka mengubah perusahaan pialang setiap 12 bulan, itu akan menjadi perhatian.)

- menyatakan di mana penasihat diizinkan untuk melakukan bisnis. (Jika negara Anda tidak terdaftar, Lari!)

- kepentingan bisnis luar apa pun yang dimiliki penasihat. (Jika bagian dari penawarannya adalah untuk membuat Anda berinvestasi dalam pengembangan kondominium baru dan ternyata dia memiliki saham mayoritas di dalamnya, Lari!)

Saya harus melepaskan Seri 7 saya ketika saya memulai perusahaan saya sendiri, jadi itu sebabnya saya tidak terdaftar di FINRA. Walaupun demikian, masuk akal untuk memeriksa informasi saya dengan alat ini. Saya secara sukarela menjatuhkan Seri 7 saya sehingga info saya masih terlihat bersih di mata FINRA. Tetapi bagaimana jika saya tidak lagi terdaftar di FINRA karena mereka harus mendisiplinkan saya empat kali? Mencari!

4. Lakukan pencarian SEC dan NASAA

Perhentian Anda berikutnya di kereta penelitian adalah SEC yang bagus. Tidak, Maksud saya bukan sepak bola perguruan tinggi. Kami akan menghubungi regulator di Securities and Exchange Commission.

Secara umum, jika Anda berkecimpung dalam bisnis memberikan nasihat tentang investasi di sekuritas, Anda harus mendaftar ke SEC atau mendaftar ke otoritas pengatur negara bagian Anda. Anda mendaftar dengan anak laki-laki besar jika Anda mengelola lebih dari $25 juta aset klien. Lebih kecil dari itu dan Anda adalah masalah negara Anda, bukan milik SEC.

SEC memiliki banyak informasi bagus tentang menghindari penipuan di situs web mereka, dan mereka juga menawarkan penelusuran pialang. Satu-satunya info yang dapat saya temukan tentang saya adalah dari Cek Pialang FINRA yang digunakan SEC. Jika saya bekerja untuk sebuah perusahaan besar, Anda bisa mencari itu juga.

SEC juga akan mengarahkan Anda ke Asosiasi Administrator Sekuritas Amerika Utara. Ini adalah asosiasi regulator negara, dan selama lebih dari 100 tahun mereka telah membela investor kecil dari penipuan lokal. Anda pasti ingin menghubungi mereka bahkan jika itu berarti Anda benar-benar — terkesiap — harus mengangkat telepon dan menghubungi regulator negara bagian sendiri. NASAA mengatakan yang terbaik di situs mereka:

“Regulator sekuritas negara harus menjadi panggilan pertama bagi investor sebelum Anda menyerahkan uang kepada broker atau penasihat investasi. Anda dapat mengakses pekerjaan yang luas, disipliner, dan informasi pendaftaran tentang pialang saham atau penasihat investasi Anda melalui regulator sekuritas negara bagian Anda.”

5. Tanyakan kepada individu yang Anda percayai

Jadi, Anda telah melakukan pekerjaan rumah "resmi" Anda. Anda mengaduk-aduk badan pengawas yang seharusnya tahu tentang kesalahan serius yang dilakukan oleh calon penasihat Anda. Jangan berhenti di situ.

Pencarian di atas hanya akan menunjukkan kepada Anda pelanggaran berat yang dilakukan oleh penasihat. Itu sangat penting untuk diketahui, tapi itu tidak melukis gambar penuh. Anda juga perlu mengetahui hal-hal sederhana seperti jika penasihat menelepon kliennya kembali pada waktu yang tepat dan apakah orang benar-benar menikmati menggunakan layanannya atau tidak.

Jadi bertanya-tanya. Tanyakan pada temanmu, rekan kerja, dan anggota keluarga. Pernahkah mereka mendengar tentang penasihat? Bagus? Buruk? Cuek?

Reputasi di daerah setempat adalah masalah besar. Ambil semuanya dengan sebutir garam - hanya karena satu orang sangat marah tidak berarti penasihatnya buruk - tetapi banyak komentar buruk akan menjadi perhatian.

6. Lihat web dan baca profil media sosial

Terakhir ada satu alat luar biasa yang saya yakin Anda belum pernah mendengarnya.

Apakah kamu siap?

Ini disebut Google .

Aku tahu, Baik? Gila. Anda dapat mencari informasi calon penasihat Anda di Google. Melihat banyak artikel berita tentang skema Ponzi yang mungkin mereka jalankan? Kamu tahu apa yang harus dilakukan. (Petunjuk:Lari cepat ke CFP terdekat dengan tugas fidusia kepada Anda.)

Anda juga dapat melihat profil Facebook, apa yang mereka katakan di Twitter, atau jika mereka memiliki rekomendasi di LinkedIn. Alat media sosial ini akan memberi Anda gambaran yang lebih baik tentang tipe orang yang akan menginvestasikan uang Anda. Mungkin mereka pergi ke sekolah saingan universitas Anda dan Anda tidak bisa mempercayai "mereka, atau mungkin halaman Facebook mereka penuh dengan foto-foto acara di nirlaba favorit Anda dan Anda merasakan koneksi instan.

Anda tidak harus berteman baik dengan penasihat Anda, tetapi memahami siapa mereka dan bagaimana mereka bertindak di luar formal, situs web profesional untuk layanan mereka juga penting.

7. Ajukan pertanyaan kritis ini kepada penasihat

Anda telah mengurangi daftar penasihat potensial Anda menjadi beberapa orang kunci. Saatnya untuk duduk bersama mereka secara pribadi untuk konsultasi pertama Anda. (Semoga gratis.) Anda dapat berbicara tentang pengalaman mereka, Latar Belakang, ujian, dan semua itu. Tidak apa-apa.

Tapi ada satu hal yang benar-benar perlu Anda tanyakan: "Bapak. Penasihat, apakah Anda memiliki kewajiban fidusia kepada saya?

Jawaban apa pun selain "ya" langsung seharusnya membuat Anda tidak nyaman. Kewajiban fidusia adalah di mana seseorang secara hukum menempatkan kepentingan terbaik Anda di atas kepentingan mereka sendiri.

Katakanlah itu sekali lagi sehingga meresap. Jika penasihat Anda memiliki kewajiban fidusia kepada Anda, mereka harus sah beroperasi dengan cara yang menempatkan kepentingan Anda di atas kepentingan mereka sendiri.

Bagaimana dengan sebaliknya? Jika penasihat Anda tidak memiliki kewajiban fidusia kepada Anda, maka mereka dapat beroperasi sehingga mereka menempatkan milik mereka kepentingan terbaik di atas Anda. Itu berarti mereka dapat menempatkan Anda dalam investasi mahal dengan biaya tinggi sehingga mereka mendapat komisi besar ketika ada yang lebih baik, alternatif yang lebih murah tersedia.

Seorang penasihat yang tidak mengutamakan Anda adalah orang yang saya ragu-ragu untuk menyerahkan masa depan keuangan saya karena tidak ada jaminan dia tidak akan melakukan apa pun yang mereka inginkan dengan uang saya untuk mendapatkan penghasilan daripada melindungi keuangan saya. aktiva.

Saya menyebutkan menanyakan pertanyaan ini secara langsung versus di telepon karena Anda ingin melihat apakah penasihat potensial menggeliat atau mencoba menjawab pertanyaan itu. Anda berhak mendapatkan jawaban langsung dan Anda ingin melihat bagaimana reaksi mereka.

Lindungi diri Anda dengan sedikit usaha

Yang menyedihkan bagi saya sebagai penasihat adalah sangat jarang seseorang melalui semua langkah ini, namun mereka mengambil begitu sedikit waktu untuk melakukan. Lagi, pikirkan tentang pembelian besar terakhir Anda apakah itu mobil, kulkas, atau televisi. Anda mungkin menghabiskan berjam-jam berdiri di toko kotak besar menatap layar TV, pulang, dan membaca ulasan teknis secara online. Dan itu untuk televisi .

Investasikan sedikit waktu untuk memastikan Anda tidak akan merusak seluruh masa depan keuangan Anda dengan mendaftar dengan seniman scam daripada penasihat keuangan yang sah. Anda akan senang melakukannya.

-

Di sinilah Semua Kertas Toilet Sebenarnya Pergi

Beberapa hal tidak masuk ke dalam film bencana blockbuster yang mungkin kita ketahui, cinta, atau sekadar khawatir. Sementara para pahlawan pergi meninju alien dan menyelamatkan presiden, orang lain t

-

Apa Risiko Perbankan Internasional?

Perbankan asing bukanlah perusahaan yang bebas risiko. Ledakan pertumbuhan teknologi bisnis telah mempengaruhi pertumbuhan operasi bisnis domestik dan internasional. Pertumbuhan ini berkontribusi pad

-

PayPal Mengumumkan Pembelian Crypto,

Jual dan Belanja PayPal mengumumkan mereka akan mulai membiarkan pelanggan, termasuk 26 juta pedagang, membeli, menjual, dan berbelanja menggunakan kripto. [1] Ini berarti PayPal akan bergabung

-

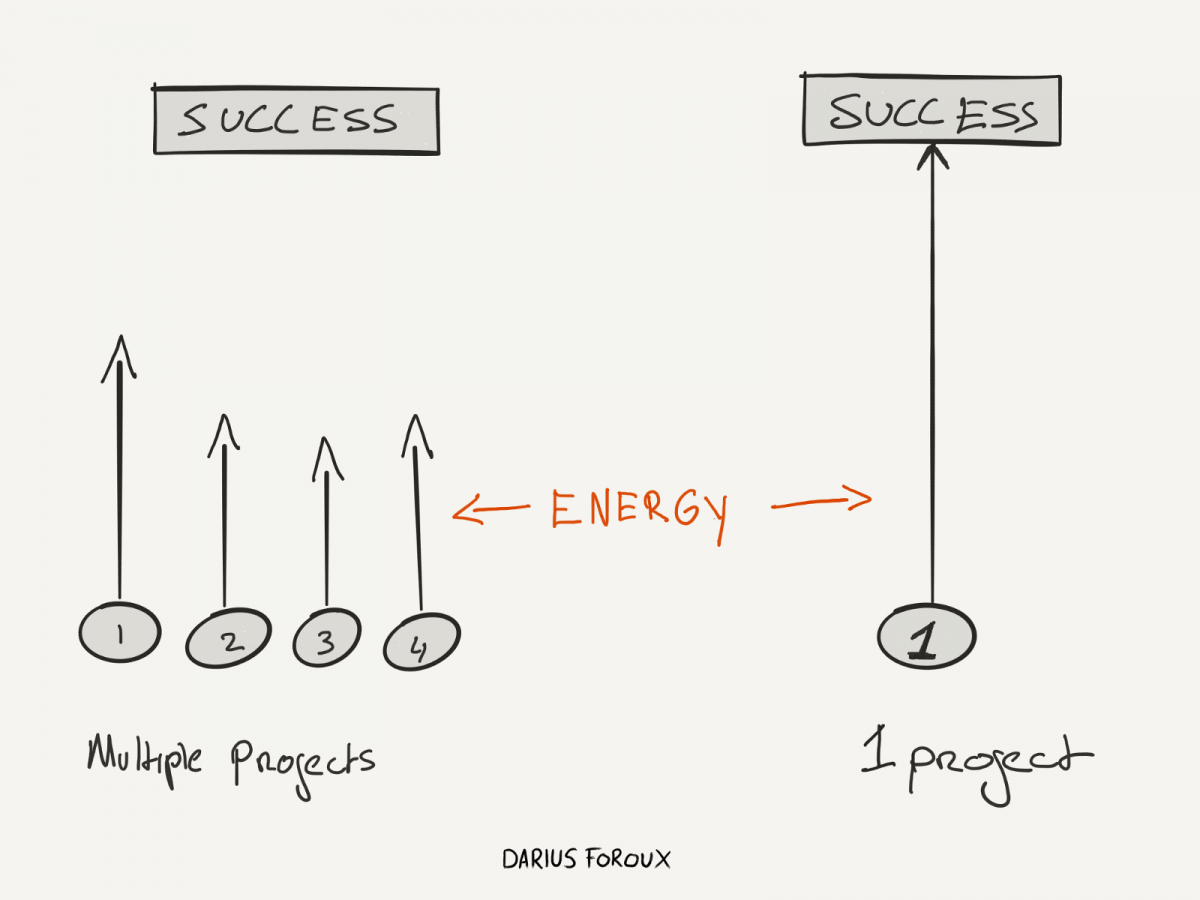

Anda Dapat Mencapai Apa Pun Jika Anda Fokus Pada SATU Hal

Anda dapat mencapai hampir semua hal dalam hidup…Selama Anda fokus untuk mencapai satu hal pada satu waktu. Ini adalah strategi yang telah teruji waktu yang telah dibagikan oleh banyak orang sukses.

Tabungan

- 5 kebiasaan finansial yang didorong oleh pandemi yang patut dipertahankan

- Mengapa Anda harus membuka rekening tabungan hasil tinggi -- dan ikuti tips berikut untuk membantu melunasi hutang

- Slip penyetoran

- Apakah Anda memerlukan rekening tabungan kesehatan? Inilah kelebihan dan kekurangannya

- 6 tujuan keuangan yang harus dicapai sebelum Anda mati

- Untuk apa tabungan?

-

Bisakah Anda Memenuhi Kebutuhan Jika Anda Tiba-tiba Cacat?

Bisakah Anda Memenuhi Kebutuhan Jika Anda Tiba-tiba Cacat? Menjadi cacat bukanlah skenario terburuk, tapi itu salah satu yang dapat mendatangkan malapetaka yang tidak dapat diperbaiki pada keuangan Anda. Anda mungkin memiliki sedikit atau tidak ada kendali at...

-

Petunjuk untuk Brankas Kombinasi Dial

Petunjuk untuk Brankas Kombinasi Dial Sebagian besar brankas dan kunci menggunakan kode kombinasi untuk mengunci dan membuka kuncinya, bukan kuncinya. Ini telah lama dianggap sebagai metode penguncian yang lebih aman karena, sementara kun...

-

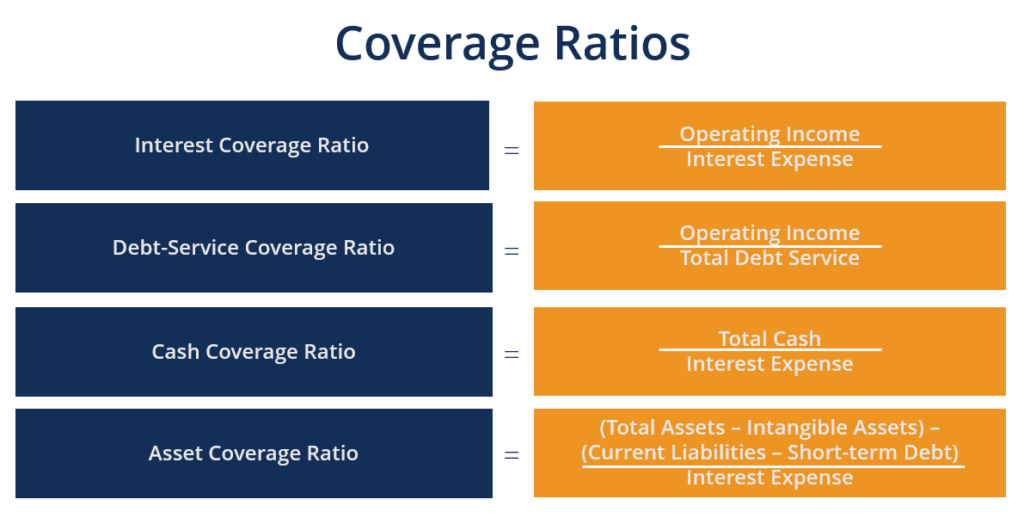

Apa itu Rasio Cakupan?

Apa itu Rasio Cakupan? Rasio Cakupan adalah salah satu dari kelompok rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban keuangannya Kapasitas HutangKapasitas hutang mengacu pada jumla...

-

7 Cara Menghindari Inflasi Gaya Hidup yang Akan Membuat Anda Lebih Berhemat

7 Cara Menghindari Inflasi Gaya Hidup yang Akan Membuat Anda Lebih Berhemat Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Berdasarkan Investopedia inflasi gaya hidup didefinisikan sebagai “Meni...