Cara Menyewa Perencana Keuangan (atau Tidak)

Jutaan orang bergantung pada profesional keuangan untuk melakukan investasi untuk mereka, tetapi tidak semua orang tahu cara mempekerjakan perencana keuangan dengan cara yang benar — atau kapan harus mengatakan tidak kepada siapa pun.

Di permukaan, alasan untuk mempekerjakan seorang perencana keuangan atau penasihat tampaknya sah. Orang merasa terintimidasi oleh seluruh hal investasi. Sepertinya hutan di luar sana dan, untuk boot, kebanyakan orang mengenal seseorang yang kehilangan segalanya dengan investasi yang buruk. Yang lain percaya bahwa mereka tidak punya cukup waktu untuk belajar tentang investasi atau mempertahankan investasi mereka secara berkelanjutan.

Ini sangat umum, kami bahkan tidak mengenalinya sebagai pola pikir:Alih-alih mengganti oli mobil kami sendiri, membersihkan kolam renang atau jendela kami, memotong rumput kami, melakukan pajak kita sendiri atau kuku kita sendiri, kita meminta orang lain untuk melakukannya, seseorang yang mengkhususkan diri dalam usaha tertentu. Kami mengatakan pada diri sendiri bahwa kami tidak suka melakukan hal itu dan, di samping itu, mereka melakukan pekerjaan yang lebih baik, jadi mengapa tidak mendapatkan ahli untuk melakukannya? Lagipula, kita mampu membelinya.

Jadi apa alasan untuk mengatakan bahwa mempekerjakan penasihat keuangan mungkin merupakan kesalahan?

Terkait>> Pertanyaan untuk Ditanyakan kepada Penasihat Keuangan

1. Kepentingan yang bersaing

Suka atau tidak, investasi akan menjadi karir utama Anda. Apakah Anda seorang insinyur, asisten administrasi atau tukang ledeng, akan datang suatu hari ketika Anda tidak lagi menghasilkan sebagian besar uang Anda dari karier itu, yaitu., tenaga kerja Anda. Ketika hari itu tiba, Anda akan memperoleh sebagian besar pendapatan Anda dari investasi Anda, yaitu., modal Anda.

Sering kali orang mempekerjakan orang lain untuk melakukan layanan seperti memotong rumput, memperbaiki mobil, atau melakukan kuku mereka. Dan mungkin masuk akal untuk mengalihdayakan layanan ini jika Anda tidak terlalu ahli dalam hal itu atau Anda tidak punya banyak waktu untuk mencurahkannya.

Tetapi fakta bahwa masuk akal untuk mempekerjakan orang untuk kegiatan tersebut tidak berarti masuk akal untuk mempekerjakan seseorang untuk penghasilan Anda … karena itulah yang Anda lakukan ketika Anda menyewa seorang penasihat keuangan. Dan faktanya adalah bahwa seorang penasihat mungkin memiliki tujuan yang sangat berbeda untuk uang Anda daripada Anda.

2. Biaya selangit

Dalam ekonomi jasa, setiap orang yang melakukan layanan dibayar untuk layanan itu. Anda membayar orang yang melakukan kuku Anda, pajak Anda, atau halaman Anda, dll. Anda juga harus membayar penasihat keuangan Anda (apakah itu secara terbuka atau dalam bentuk komisi tersembunyi atau suap).

Terkait>> Panduan Kelangsungan Hidup Akun Pensiun Anda

Ketika Anda mempertimbangkan itu, rata-rata, investasi Anda akan menghasilkan sekitar 8 persen per tahun, jika kamu beruntung, dan seorang penasihat mengambil 2 persen (atau sesuatu yang mendekati itu) dari atas, itu sangat besar!

Itu adalah harga yang mahal untuk membayar seseorang untuk sesuatu yang dapat Anda lakukan sendiri dengan mudah.

Dan kamu bisa.

3. Tidak terlalu sulit

Investasi bukanlah ilmu roket. Industri manajemen keuangan menghabiskan miliaran setiap tahun dalam periklanan dan bentuk pemasaran lainnya, semua diarahkan untuk menciptakan ilusi bahwa bisnis investasi ini adalah naga ganas, diselimuti misteri, hanya menunggu untuk menerkam Anda jika Anda berani menjelajah dalam jarak satu mil.

Omong kosong.

Saya sudah menulis tentang tetangga saya:

- Jim, menghasilkan pendapatan rata-rata, mulai menyewa seorang penasihat, yang dia pecat setelah hanya beberapa tahun karena Jim mengatakan dia dapat menemukan beberapa investasi sederhana untuk melihatnya. Mereka lakukan.

- mario, tetangga saya yang lain, memiliki toko mobil lingkungan kecil. Dia baik dengan orang-orang dan bekerja dengan tangannya. Dia tidak ingin membayar seseorang untuk berinvestasi dalam hal-hal yang dia tidak mengerti, jadi dia dan istrinya membangun portofolio rumah yang mereka sewakan.

- Saya punya teman lama lain dari California yang menjadi jutawan dengan real estat dan saham individu. Saya pernah bertanya kepadanya apakah dia akan mempertimbangkan untuk mempekerjakan seorang profesional yang dibayar. Dia tidak mencemooh atau apa pun; tapi dia bilang tidak ada orang di luar sana yang begitu peduli dengan portofolionya seperti dia, jadi mengapa membayar seseorang untuk melakukan sesuatu yang dia bisa pelajari sendiri?

Investasi tidak sulit, atau semua yang memakan waktu. Menurut pendapat saya, tentu jauh lebih mudah daripada mengganti oli mobil saya. Mengapa membayar seseorang untuk melakukan apa yang dapat Anda lakukan sendiri — terutama ketika biaya itu merupakan bagian yang signifikan dari pendapatan Anda?

Berinvestasi bisa sesederhana membeli dua atau tiga dana indeks. Ledakan, kamu sudah selesai. Mengapa membayar seseorang untuk melakukan itu untuk Anda?

Argumen mereka mungkin bahwa mereka dapat membawa keahlian profesional mereka untuk menanggung dan menghasilkan lebih banyak uang bagi Anda. Ini bukan opini, tetapi fakta:Sebagian besar pengelola uang gagal mengalahkan dana indeks S&P 500. Lagi, itu adalah fakta, bukan opini.

Fakta itu mengarah pada pertanyaan:Mengapa membayar seseorang untuk melakukan lebih buruk daripada yang dapat saya lakukan dengan berinvestasi di pasar? Dan melakukan itu mudah: Cukup beli dua atau tiga dana indeks dan Anda siap untuk mengalahkan 70 hingga 80 profesional berbayar di luar sana … untuk tetapi sebagian kecil dari biaya.

4. Peningkatan risiko

Semua cerita tentang orang-orang yang kehilangan uang mereka dalam penipuan dan investasi yang buruk? Sebagian besar dari penipuan tersebut melibatkan penasihat keuangan. Anda mungkin berpendapat bahwa penasihat Anda berbeda; dia bisa dipercaya. Klien mereka percaya itu tentang setiap scammers. Hanya mengatakan.

Anda mungkin berpikir menambahkan penasihat profesional dalam persamaan keuangan pribadi Anda akan mengurangi risiko Anda, tetapi kebenarannya mungkin sangat berlawanan. Sebenarnya, Anda menambahkan satu lapisan lagi hal-hal yang bisa salah. Semakin sedikit Anda tahu tentang investasi, semakin rentan Anda terhadap ketidakmampuan, atau penipuan paling buruk.

Pertahanan terbaik Anda hanyalah melakukan yang sederhana, hati-hati berinvestasi sendiri.

5. Konflik kepribadian

Ketika Anda membeli rumah, apakah Anda menelepon agen real estat dan memberi tahu dia apa yang Anda inginkan, lalu katakan padanya untuk menelepon Anda ketika dia telah membeli rumah dan Anda bisa pindah?

Tidak, tentu saja tidak. Anda ingin melihat semua rumah yang memenuhi kriteria Anda, dan Anda ingin menjadi orang yang membuat keputusan akhir.

Sama halnya dengan pekerjaan:Anda ingin bertemu atasan Anda dan melihat tempat sebelum Anda mengundurkan diri dari posisi Anda saat ini untuk mengambil yang baru. Anda tidak akan hanya mengambil kata orang lain bahwa pekerjaan baru itu akan menjadi pekerjaan yang sempurna untuk Anda (terutama jika orang itu mengambil 20 hingga 30 persen dari gaji Anda setiap bulan sampai Anda meninggal).

Seperti rumah atau pekerjaan, investasi Anda harus mencerminkan selera dan keterampilan Anda. Jika Anda seorang tukang atau orang baik (seperti Mario), kemudian membangun portofolio properti sewaan mungkin lebih masuk akal bagi Anda. Di samping itu, jika Anda seorang introvert seperti Jim, Anda mungkin merasa lebih nyaman berinvestasi dalam surat berharga yang dapat Anda teliti. Orang normal mana pun tidak terlalu terintimidasi dan lebih terlibat dalam hal-hal yang mereka rasa memiliki ketertarikan alami. Penasihat keuangan juga tertarik pada hal-hal itu mereka tahu dan hal-hal mereka menghasilkan uang dari, seperti anuitas.

Investasi, seperti yang saya katakan, bukan ilmu roket, seperti mencari pekerjaan atau membeli rumah bukanlah ilmu roket. Lebih-lebih lagi, seperti pekerjaan dan rumah, investasi adalah bagian penting dari masa depan Anda. Sama seperti orang pintar yang mengambil kepemilikan atas rumah atau karier mereka sendiri, mereka akan mengambil kepemilikan atas investasi mereka juga … yaitu, Lagipula, karir terakhir mereka.

Analisis biaya/manfaat seumur hidup

Banyak hal dalam hidup bermuara pada analisis biaya/manfaat. Saya membayar Mario $140 hari ini untuk mengganti tautan sway bar Jeep kami (jadi saya dapat terus mengemudi di semua jalan kasar yang ingin saya jelajahi). Saya juga membayar Jaime $350 minggu lalu untuk menebang pohon maple merah berusia 20 tahun yang menjadi korban usia tua dan serangga. Tidak ada cara yang bisa saya lakukan juga. Manfaat dari apa yang mereka lakukan untuk saya melebihi biayanya dengan margin yang bagus. Dan itu adalah pengeluaran satu kali.

Investasi, Namun, hampir tidak terlalu sulit. Mengapa memberikan sebagian besar penghasilan saya? setiap bulan untuk membeli dua atau tiga dana indeks?

Sebagaimana disebutkan di atas, ini tidak lebih dari sebuah opini. Dengan hormat, Bagaimana menurut anda?

Apakah Anda setuju dengan alasan ini? Jika Anda mengalihdayakan keputusan investasi Anda, apakah Anda tertarik untuk mengambil peran yang lebih besar dalam pendapatan Anda di masa depan? Jika Anda membuat keputusan investasi sendiri, nasihat apa yang akan Anda berikan kepada orang lain untuk membantu mereka menjadi sukses?

-

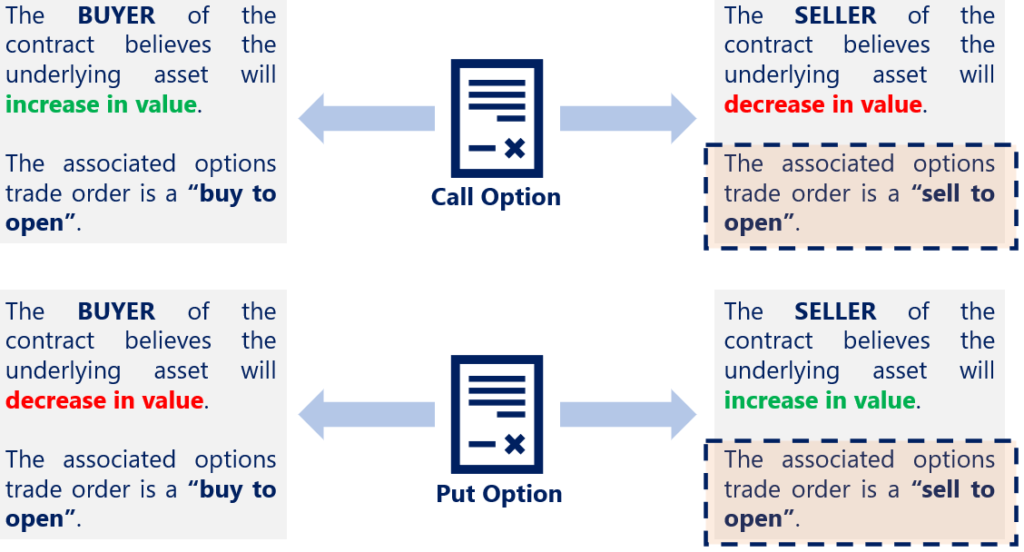

Apa itu Panggilan Telanjang?

Panggilan telanjang adalah jenis strategi opsi di mana investor menulis (menjual) opsi panggilan tanpa keamanan memiliki saham yang mendasarinya. Investor harus mengambil sisi pendek dari opsi panggil

-

Apa Arti CR pada Laporan Kartu Kredit Saya?

Itu CR berarti ada kredit pada laporan tagihan Anda. Apakah Anda menggunakan kartu kredit Anda setiap hari atau hanya untuk keadaan darurat, penting untuk memeriksa pernyataan Anda dengan cermat. Jik

-

Cara Melacak Transfer Kawat

Cara Melacak Transfer Kawat Istilah transfer kawat mengacu pada hari-hari awal perpindahan uang dengan cepat dari satu orang ke orang lain, ketika kabel telegraf yang sebenarnya digunakan untuk mentr

-

Apa itu Sell to Open?

Sell to open adalah perintah perdagangan opsi dan mengacu pada memulai posisi opsi pendek dengan menulis atau menjual kontrak opsi. Ketika seorang individu menjual untuk membuka, dia memulai posisi

Tabungan

-

Manipulasi harga Bitcoin menempatkan kepercayaan pada cryptocurrency dalam bahaya

Manipulasi harga Bitcoin menempatkan kepercayaan pada cryptocurrency dalam bahaya Cryptocurrency seperti bitcoin semakin populer sebagian besar karena mereka dapat dibeli dan dijual tanpa pemerintah atau pihak ketiga lainnya yang mengawasi semuanya. Tapi ada sisi sebaliknya:Tidak s...

-

Saya mewawancarai 48 orang Amerika yang bangkrut – inilah yang mereka salahkan atas masalah keuangan mereka

Saya mewawancarai 48 orang Amerika yang bangkrut – inilah yang mereka salahkan atas masalah keuangan mereka Orang-orang yang ditangkap sehubungan dengan pemberontakan Capitol 6 Januari memiliki tingkat kebangkrutan 18% – dua kali lebih tinggi dari rata-rata nasional – menurut penyelidikan Washington Post. S...

-

Cara Memilih Saham:Praktik Terbaik Dasar untuk Investor Baru

Cara Memilih Saham:Praktik Terbaik Dasar untuk Investor Baru Jadi, Anda akhirnya memutuskan untuk mulai berinvestasi. Anda sudah tahu bahwa rasio P/E rendah umumnya lebih baik daripada rasio P/E tinggi, bahwa perusahaan dengan banyak kas di neraca lebih unggul ...

-

Pintar Bayar Uang Kuliah Dengan Kartu Kredit?

Pintar Bayar Uang Kuliah Dengan Kartu Kredit? Pertama, jawabannya tampak jelas:Menggunakan kartu kredit untuk membayar uang kuliah Anda adalah ide yang buruk. Dengan harga tinggi yang datang dengan plastik, Anda dapat mengumpulkan bunga ribuan do...