Berapa pengembalian pasar saham?

Salah satu ide mendasar yang saya coba promosikan di sini di Get Rich Slow adalah tabungan Anda harus diinvestasikan untuk pertumbuhan jangka panjang. Anda harus menggunakan keajaiban peracikan untuk menciptakan bola salju kekayaan.

Tentu saja, Anda ingin memasukkan uang Anda ke dalam investasi yang menawarkan pengembalian yang wajar dan risiko yang dapat diterima. Tapi investasi mana yang terbaik? Saya percaya — seperti kebanyakan pakar keuangan — itu Anda kemungkinan besar akan mencapai pengembalian tinggi dengan berinvestasi di pasar saham .

Tetapi mengapa apakah begitu banyak orang menyukai pasar saham? Berapa sebenarnya pengembalian pasar saham? Apakah ini benar-benar lebih baik daripada berinvestasi di real estat? Atau Bitcoin? Mari lihat.

Berapa Pengembalian Pasar Saham?

Di dalam Saham untuk Jangka Panjang , Jeremy Siegel menganalisis kinerja historis dari beberapa jenis investasi. Penelitian Siegel menunjukkan bahwa untuk periode antara 1926 dan 2006 (ketika dia menulis buku):

- Saham menghasilkan rata-rata pengembalian riil sebesar 6,8%. "Pengembalian nyata" berarti pengembalian setelah inflasi. Sebelum memperhitungkan inflasi, saham kembali sekitar 10% per tahun.

- Obligasi pemerintah jangka panjang menghasilkan pengembalian riil rata-rata 2,4%. Sebelum menyesuaikan dengan inflasi, mereka memiliki pengembalian sekitar 5%.

- Emas memiliki pengembalian nyata sebesar 1,2%. “Dalam jangka panjang, emas menawarkan perlindungan investor terhadap inflasi, ” tulis Siegel, “tapi sedikit yang lain.”

Perhitungan saya sendiri — dan perhitungan dari Laporan konsumen majalah — menunjukkan bahwa real estat lebih buruk daripada emas dalam jangka panjang. (Saya datang dengan pengembalian nyata hanya di bawah satu persen.) Ya, Anda bisa hasilkan uang dengan investasi real estat, tapi itu jauh lebih rumit daripada hanya membeli rumah dan mengharapkan nilainya melambung tinggi. (Penting untuk dicatat bahwa pengembalian real estat adalah subjek yang diperdebatkan. Makalah akademis baru-baru ini yang menganalisis tingkat pengembalian "hampir semuanya" menemukan bahwa perumahan benar-benar mengungguli pasar saham dengan selisih tipis.)

Siegel menemukan bahwa saham telah mengembalikan rata-rata jangka panjang sekitar tujuh persen untuk 200 tahun . Jika

Anda telah membeli satu dolar saham pada tahun 1802, itu akan tumbuh menjadi lebih dari $750, 000 pada tahun 2006. Jika Anda memasukkan satu dolar ke dalam obligasi, Anda hanya memiliki $1, 083. Dan jika Anda memasukkan uang itu ke dalam emas? Sehat, itu akan bernilai hampir dua dolar - setelah inflasi.

Temuan Siegel tidak unik. Faktanya, setiap buku tentang investasi menunjukkan hal yang sama. Dalam jangka panjang, pasar saham menghasilkan pengembalian tahunan rata-rata sekitar 10%.

Rata-rata Tidak Normal

Selama 200 tahun terakhir, saham telah mengungguli setiap jenis investasi lainnya. Tapi sebelum Anda terburu-buru dan menenggelamkan tabungan Anda ke pasar saham, Anda perlu memahami beberapa hal.

Pertama, penting untuk memahami itu kinerja pasar rata-rata adalah bukan normal .

Dalam jangka pendek, hasil investasi berfluktuasi. Harga sebuah saham mungkin $90 per saham pada suatu hari dan $85 per saham pada hari berikutnya. Seminggu kemudian, harganya bisa melonjak menjadi $ 120 per saham. Harga obligasi juga berfluktuasi, meskipun lebih lambat. Dan ya, bahkan pengembalian yang Anda peroleh dari rekening tabungan Anda berubah seiring waktu.

Meskipun benar bahwa rata-rata saham menghasilkan pengembalian tahunan 10%, jarang pasar saham menghasilkan pengembalian yang mendekati rata-rata itu pada tahun tertentu. Sejarah baru-baru ini adalah tipikal. Tabel berikut menunjukkan pengembalian tahunan untuk S&P 500 selama dua puluh tahun terakhir (tidak termasuk dividen):

S&P 500 memperoleh pengembalian tahunan rata-rata sebesar 7,19% untuk periode dua puluh tahun yang berakhir pada tahun 2017. Namun hanya dalam satu dari dua puluh tahun itu (2004) adalah pengembalian pasar saham mendekati rata-rata untuk seluruh rentang waktu. ( Catatan: Periode dua puluh tahun ini memiliki terendah tingkat pengembalian yang tercatat untuk S&P 500.)

Pergerakan pasar jangka pendek bukanlah indikator akurat dari kinerja jangka panjang. (Dan jangan salah:Satu tahun adalah "jangka pendek" dalam hal investasi.) Apa yang dilakukan saham atau dana tahun lalu tidak memberi tahu Anda banyak tentang apa yang akan dilakukannya selama dekade berikutnya.

Karena volatilitas mereka, saham mengungguli obligasi selama hanya 60% dari periode satu tahun. Tetapi selama periode sepuluh tahun, angka itu melonjak menjadi 80%. Dan lebih dari tiga puluh tahun, saham hampir selalu menang.

Saham untuk Jangka Panjang

Cara terbaik untuk membangun bola salju kekayaan Anda adalah dengan berinvestasi di pasar saham. Melakukan hal itu kemungkinan akan menawarkan tingkat pengembalian tertinggi atas uang Anda. Dan cara terbaik untuk mendekati investasi pasar saham adalah dengan mengambil pandangan panjang. Lupakan apa yang pasar lakukan hari ini atau besok. Fokus pada masa depan.

Ketika saya mulai mengubah kehidupan finansial saya, Saya membuat kebiasaan membaca buku tentang uang. Semakin banyak saya membaca, pola-pola tertentu menjadi lebih jelas. Saya menulis tentang pola-pola ini di posting pertama saya tentang menjadi kaya secara perlahan.

Saya terus membaca buku keuangan pribadi, termasuk buku tentang investasi. Dan saya terus mendeteksi tema yang berulang. Salah satu tema yang paling menonjol — hadir di sebagian besar buku investasi dan hadir di sebagian besar percakapan dengan perencana keuangan kehidupan nyata — adalah bahwa, dalam jangka panjang, saham menghasilkan imbal hasil yang menarik. Mereka mungkin berfluktuasi dalam jangka pendek, dan bahkan mungkin menurun hingga 50% dalam satu tahun, tapi secara historis, mereka menghasilkan pengembalian investasi sekitar 10%.

Tapi saya bukan ahli keuangan. Saya hanya pria biasa yang mencoba membangun kekayaannya. Mari kita lihat apa sebenarnya para ahli harus mengatakan. Dalam postingan ini, Saya telah menyertakan kutipan dari empat buku favorit saya tentang investasi.

Dari Ya, Anda Bisa…Mencapai Kemandirian Finansial (2004)

Buku karya James Stowers ini berisi beberapa informasi terlengkap tentang hasil investasi yang saya temukan. Dan Stowers menyajikannya dengan cara yang menarik. Inilah yang dia katakan tentang membandingkan jangka pendek dengan jangka panjang:

[$10, 000] investasi yang dilakukan pada 01 Juli 1932 akan terealisasi, satu tahun kemudian, hasil satu tahun terburuk dari 425 [periode diuji]:minus 69%. Kebanyakan orang, jika mereka telah mengalami hasil yang buruk itu, akan berasumsi bahwa ini adalah indikasi kinerja masa depan dan akan menjadi putus asa. Banyak yang akan menukar investasi mereka kembali dengan dolar dan mencoba mencari tempat lain untuk menginvestasikan uang mereka.Seandainya mereka memiliki keyakinan pada peluang jangka panjang Dow dan membiarkan investasi mereka tidak terganggu selama 29 tahun lagi (total 30 tahun), itu akan bernilai $556, 563. Investasi awal, yang dimulai dengan hasil satu tahun terburuk, tumbuh pada tingkat gabungan tahunan rata-rata 14,34% (hasil 30 tahun terbaik). Seperti yang dapat Anda lihat, tidak bijaksana untuk berasumsi bahwa hasil investasi jangka pendek merupakan indikasi akurat dari kinerja jangka panjang.

Bagan berikut menunjukkan kemungkinan memperoleh pengembalian tertentu dari $10, 000 investasi satu kali. Baris atas setiap grafik menunjukkan probabilitas satu tahun. Jadi, Misalnya, ada kemungkinan 55% bahwa Indeks S&P 500 akan menghasilkan pengembalian 10% selama periode satu tahun. Ada kemungkinan 85% untuk mendapatkan pengembalian itu selama satu dekade. Tetapi, secara historis, ada peluang 100% untuk mendapatkan pengembalian itu selama karir investasi 30 tahun. (Abaikan “Dana A” — tidak relevan dengan diskusi ini.)

dari Ya, Anda Bisa…Mencapai Kemandirian Finansial oleh James Stowers

Tiga grafik berikut ini memberikan gambaran tentang 1 tahun, 15 tahun, dan investasi 30 tahun dari Januari 1897 sampai Desember 2003. “Periode individual” memiliki tanggal mulai triwulanan. Setiap jeda grafik kembali ke kuartil. Perhatikan bagaimana angka-angka bergerak ke tengah — sekitar 10%.

dari Ya, Anda Bisa…Mencapai Kemandirian Finansial oleh James Stowers

dari Ya, Anda Bisa…Mencapai Kemandirian Finansial oleh James Stowers

dari Ya, Anda Bisa…Mencapai Kemandirian Finansial oleh James Stowers

Dari Menabung dan Berinvestasi (2005)

Volume tipis Michael Fischer tetap menjadi salah satu buku keuangan terbaik dan paling rendah peringkatnya dalam beberapa tahun terakhir. Sayang sekali tidak memiliki audiens yang lebih luas. Untung, Saluran Tabungan dan Investasi Fischer di YouTube terus berkembang. (1350+ pelanggan sekarang!) Inilah pendapatnya tentang dampak waktu terhadap pengembalian investasi:

Dampak waktu (7:15)

Dari bukunya:

Untuk menangkap pengembalian jangka panjang yang positif dari aset yang mudah berubah seperti ekuitas [saham], lebih mudah untuk memprediksi hasilnya ketika aset disimpan untuk waktu yang lama. Selama periode waktu yang singkat, pengembaliannya sangat sulit untuk diprediksi, dan banyak melompat. Cakrawala waktu yang lebih lama secara signifikan meningkatkan kemungkinan mendapatkan hasil yang baik.

Salah satu implikasinya adalah ketika kita berinvestasi dalam aset yang mudah berubah seperti ekuitas, cakrawala investasi kita harus lebih panjang untuk meningkatkan peluang kita mencapai hasil yang positif.

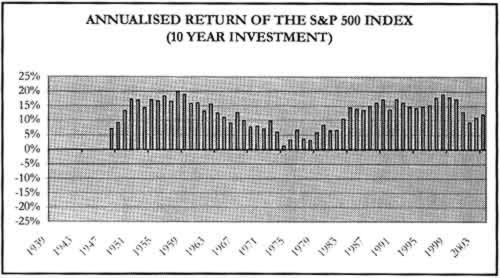

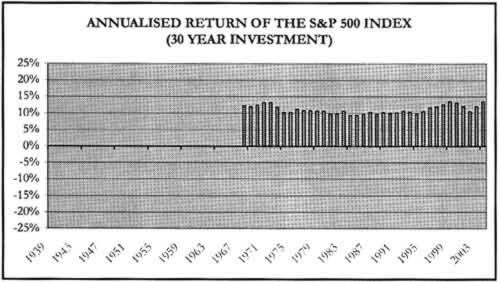

Berikut adalah serangkaian grafik yang menelusuri pengembalian tahunan Indeks S&P 500 untuk berbagai periode waktu yang berakhir dari tahun 1939 hingga 2003. Perhatikan bagaimana pengembalian satu tahun ada di seluruh peta. Dengan meningkatnya cakrawala investasi, pengembalian menjadi lebih lancar.

dari Menabung dan Berinvestasi oleh Michael Fischer

dari Menabung dan Berinvestasi oleh Michael Fischer

dari Menabung dan Berinvestasi oleh Michael Fischer

dari Menabung dan Berinvestasi oleh Michael Fischer

dari Menabung dan Berinvestasi oleh Michael Fischer

dari Menabung dan Berinvestasi oleh Michael Fischer

Dari Empat Pilar Berinvestasi (2002)

Jika saya bisa merekomendasikan satu buku untuk mereka yang ingin belajar tentang pasar saham, Saya pikir itu akan menjadi Empat Pilar Berinvestasi . Penulis tidak menutupi apa pun. Saat ia menjelaskan sejarah spekulasi, dia menjelaskan bahwa ada kemungkinan bahwa kinerja pasar saham AS di masa lalu bisa runtuh begitu saja di masa depan. Semua sama, dia tidak dapat menawarkan investasi jangka panjang yang lebih baik:

Risiko jangka pendek, terjadi selama periode kurang dari beberapa tahun, adalah apa yang kami rasakan dalam perut kami saat kami mengikuti pasar dari hari ke hari dan bulan ke bulan. Inilah yang membuat investor tidak bisa tidur di malam hari. Lebih penting, inilah yang menyebabkan investor melakukan bail out dari saham setelah berjalan buruk, biasanya di bagian bawah. Dan lagi, dalam jangka panjang, itu penting sepele. Lagipula, jika Anda dapat memperoleh pengembalian jangka panjang yang tinggi, apa bedanya jika Anda kehilangan dan mendapatkan kembali 50% atau 80% dari pokok Anda di sepanjang jalan?

Ini, tentu saja, lebih mudah diucapkan daripada dilakukan. Bahkan investor yang paling disiplin pun keluar dari pasar pada tahun 1930-an, tidak pernah kembali…Jika Anda ingin mendapatkan pengembalian yang tinggi, bersiaplah untuk menderita kerugian yang menyedihkan dari waktu ke waktu. Dan jika Anda menginginkan keamanan yang sempurna, mengundurkan diri untuk pengembalian rendah ... Pengembalian investasi yang tinggi tidak dapat diperoleh tanpa mengambil risiko yang besar. Investasi yang aman menghasilkan pengembalian yang rendah.

Dalam grafik ini, Bernstein menunjukkan pengembalian tahunan yang disesuaikan dengan inflasi selama 30 tahun pada saham AS.

dari Empat Pilar Berinvestasi oleh William Bernstein

Dari Panduan Jalan Acak untuk Berinvestasi (2003)

Akhirnya, guru keuangan Burton Malkiel juga membuat kasus untuk investasi pasar saham. Seperti yang lainnya, dia mencatat bahwa pasar saham dapat (dan memang) memasuki periode penurunan nilai yang berkepanjangan:

Saham biasa telah menjadi pemenang besar, memberikan pengembalian tahunan rata-rata sekitar 10 persen. Pengembalian 10 persen ini mencakup dividen dan keuntungan modal yang dihasilkan dari pertumbuhan pendapatan dan dividen perusahaan dari waktu ke waktu. Tetapi pengembalian yang murah hati ini telah dicapai dengan mengorbankan volatilitas tahunan yang cukup besar, yang merupakan indikator risiko yang baik.

Dalam beberapa tahun, saham telah kehilangan lebih dari seperempat nilainya. Dan terkadang ada tiga tahun berturut-turut hasil negatif, seperti yang terjadi pada tahun 2000 hingga 2002. Faktanya, investor ekuitas telah menderita melalui beberapa pasar beruang yang parah selama lima puluh tahun terakhir. Bagan di bawah ini menunjukkan besarnya penurunan serta jumlah bulan yang dibutuhkan pasar saham untuk pulih.

dari The Random Walk Guide to Investing oleh Burton Malkiel

Nanti di buku Malkiel menulis:

Ternyata semakin lama Anda memegang saham Anda, semakin Anda dapat mengurangi risiko yang Anda asumsikan dari berinvestasi di saham biasa. Bagan di bawah ini menunjukkan hal itu dengan meyakinkan. Dari tahun 1950 hingga 2002, saham biasa memberi investor pengembalian tahunan rata-rata sedikit lebih dari 10 persen…

Bahkan selama periode 25 tahun terburuk Anda akan mendapatkan tingkat pengembalian hampir 8 persen — pengembalian yang cukup murah hati dan yang lebih besar dari rata-rata pengembalian jangka panjang dari obligasi yang relatif aman. Inilah sebabnya mengapa saham adalah media yang sepenuhnya tepat untuk berinvestasi dalam dana pensiun jangka panjang.

dari The Random Walk Guide to Investing oleh Burton Malkiel

Garis bawah

Semua buku mengatakan hal yang sama:dalam jangka panjang, saham telah kembali rata-rata sekitar 10% per tahun. Jelas sekali, tidak ada jaminan bahwa mereka akan melanjutkan untuk menawarkan pengembalian semacam ini, tapi tidak ada alasan untuk percaya bahwa mereka tidak akan melakukannya, salah satu.

Bahkan setelah pasar jatuh, Saya memiliki keyakinan (beberapa mungkin menyebutnya "iman") bahwa kita akan selalu melihat kemunduran menuju mean. Itu adalah, pengembalian akan cenderung ke arah norma-norma sejarah yang kita terbiasa. Jika Anda tidak memiliki keyakinan ini (atau "iman"), maka saya berpendapat bahwa toleransi risiko Anda terlalu rendah, dan kamu Sebaiknya pertimbangkan investasi lain.

Ini adalah kehancuran pasar saham di kembali akhir masa investasi Anda yang akan merugikan Anda — jika alokasi aset Anda tidak sesuai dengan usia Anda — bukan kecelakaan di ujung depan. Sebuah kecelakaan di ujung depan telah, secara historis, menjadi bagus hal. Apa artinya ini? Jika Anda berusia dua puluhan atau tiga puluhan, statistik tampaknya menunjukkan bahwa taruhan terbaik Anda saat ini adalah membeli ke pasar saham. Itulah yang saya berniat untuk terus lakukan.

Jangan biarkan pergerakan pasar yang liar membuat Anda gugup. Dan jangan biarkan mereka juga membuat Anda bersemangat secara tidak rasional. Apa yang dilakukan investasi Anda tahun ini jauh lebih penting daripada apa yang akan mereka lakukan selama dekade berikutnya (atau dua, atau tiga). Jangan biarkan satu tahun membuat Anda panik, dan jangan mengejar investasi panas terbaru. Tetap berpegang pada rencana jangka panjang Anda.

-

Apa itu Akun Nostro?

Rekening Nostro adalah rekening bank yang dimiliki bank dengan bank asing dalam mata uang negara tempat dana tersebut disimpan. Istilah nostro adalah kata Latin yang berarti milik kita, ” dan digunaka

-

Verifikasi Rekening Bank

Perusahaan menggunakan layanan verifikasi rekening bank untuk menghindari menerima cek yang tidak baik. Bisnis yang menerima cek sering menggunakan beberapa bentuk verifikasi rekening bank. Verifikas

-

Cara Berhenti dari Pekerjaan yang Tidak Tepat Untuk Anda

Kita semua ingin mencintai pekerjaan yang kita lakukan. Tetapi jika Anda seperti orang Amerika rata-rata—yang akan berganti pekerjaan 12 kali sebelum mereka berusia 52 tahun—kemungkinan Anda akan bera

-

Apa itu Pergeseran Risiko?

Pergeseran risiko adalah strategi risiko yang melibatkan pengalihan tanggung jawab atas risiko atau kewajiban kepada pihak lain. Risiko dapat dialihkan seluruhnya atau sebagian, dan memastikan bahwa p

Tabungan

- 8 tips untuk menabung dan berinvestasi di usia 30-an

- Properti Sewa Pertama Anda

- Berapa banyak pekerjaan yang terlalu banyak pekerjaan?

- Bagaimana cara menabung saat darurat jika Anda masih mendapatkan gaji

- Peraturan D dan batas penarikan rekening tabungan — inilah yang berubah

- 4 Cara Mengurangi Tagihan Ponsel Anda

-

Cara Mencairkan Cek Pihak Ketiga

Cara Mencairkan Cek Pihak Ketiga Wanita di ATM Cek Anda dianggap sebagai cek pihak ketiga jika pembayar menulisnya kepada orang lain yang kemudian mentransfernya kepada Anda. Cek ini tidak semudah diuangkan seperti cek biasa, karena...

-

5 Pekerjaan Freelance Yang Banyak Diminta

5 Pekerjaan Freelance Yang Banyak Diminta Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana pandemi coronavirus dapat memengaruhi keuangan pribadi Anda,

Bagaimana pandemi coronavirus dapat memengaruhi keuangan pribadi Anda, Menurut para ahli Refinancing utang Anda ke tingkat bunga yang lebih rendah bisa menghemat ribuan dolar. (iStock) Pandemi virus corona telah memengaruhi cara konsumen berbelanja, menyimpan, da...

-

Persyaratan Uji Air Hipotek USDA

Persyaratan Uji Air Hipotek USDA Jika Anda mengajukan permohonan hipotek yang didukung oleh Program Perumahan Pedesaan Terjamin Departemen Pertanian AS, Anda harus memiliki air minum yang diuji sebelum disetujui untuk pembiayaan. Kar...