Cara Menabung untuk Kuliah:Panduan Utama untuk Orang Tua dan Siswa

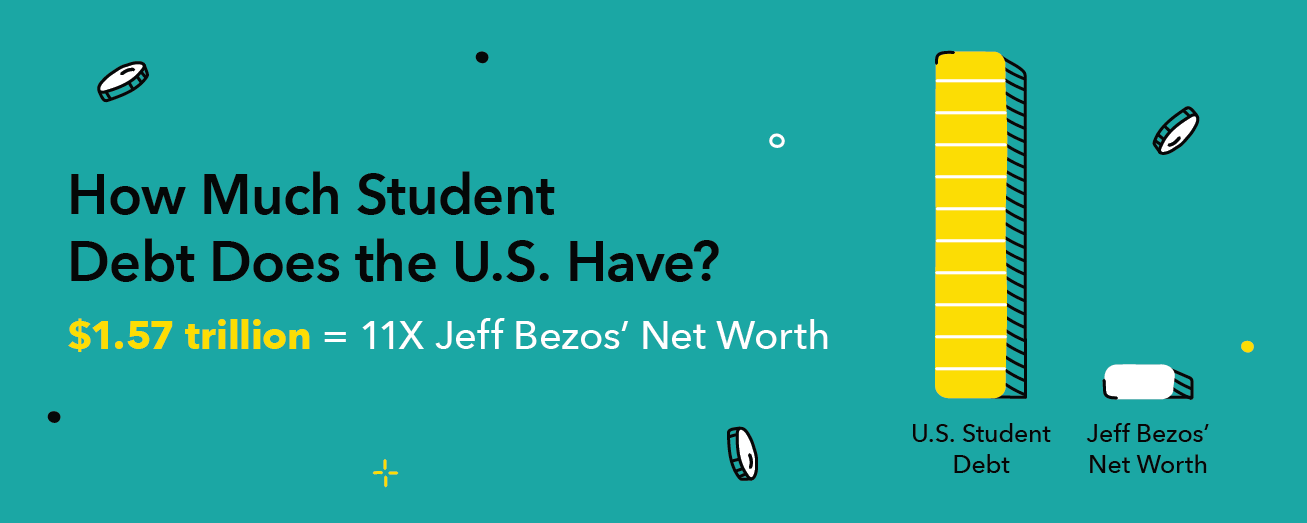

Untuk banyak, perguruan tinggi adalah pintu menuju masa depan yang sejahtera, dan itu meningkatkan perasaan kegembiraan dan membawa rasa kebebasan. Ini adalah kesempatan siswa yang lebih muda untuk menjadi dewasa, belajar kehidupan dan kecerdasan buku. Ini adalah kesempatan siswa yang lebih tua untuk memperluas wawasan mereka dan menumbuhkan gairah atau karir mereka. Untuk siapa pun yang membayar kuliah, sering kali merupakan gelombang tekanan dan ketidakpastian finansial. Ketika orang Amerika berhutang kolektif $1,5 triliun dalam bentuk hutang pelajar, Anda mungkin bertanya-tanya bagaimana cara menabung untuk kuliah.

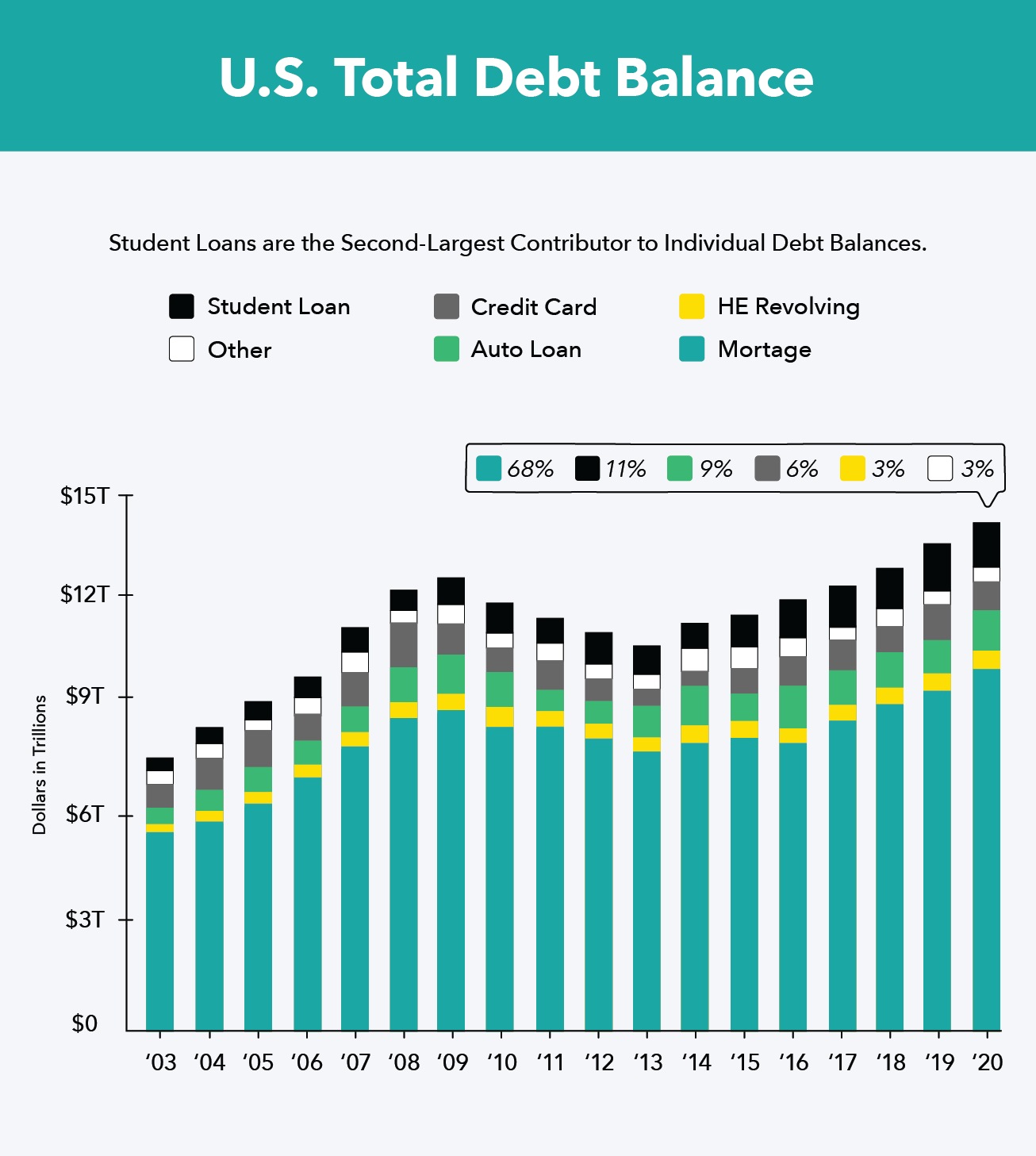

Pinjaman pelajar membentuk 11 persen dari utang kumulatif di AS, melebihi pinjaman mobil dan hutang kartu kredit, dan mereka mempertahankan tingkat tunggakan tertinggi di semua jenis utang. Tidak mengherankan bila 43 persen orang dewasa yang kuliah di perguruan tinggi menanggung sejumlah utang, dan 24 persen dari mereka bergantung pada kartu kredit untuk membayar sekolah.

Pada 2018–19, biaya rata-rata satu tahun dalam empat tahun, perguruan tinggi negeri di negara bagian hanya lebih dari $ 21, 950. Jika siswa Anda ingin pergi dari rumah beberapa negara bagian, biaya itu akan hampir dua kali lipat menjadi $38, 330, kemudian naik lebih tinggi lagi ke $49, 870 untuk institusi swasta. Rata-rata biaya kuliah terus meningkat selama dekade terakhir, itulah mengapa lebih penting dari sebelumnya untuk memahami cara menabung untuk kuliah dan membangun anggaran pendidikan yang akurat. Apakah Anda sedang menabung untuk anak atau berencana untuk kembali ke perguruan tinggi, kami memiliki tips untuk membantu Anda membayar tagihan.

Kapan Mulai Menabung untuk Kuliah

Berapa Banyak yang Harus Ditabung untuk Kuliah

Tips Menabung untuk Dana Kuliah Anak Anda

Jenis Rencana Tabungan Perguruan Tinggi

Tips Menabung untuk Remaja atau Dewasa

Sumber Daya Keuangan untuk Siswa

Kapan Mulai Menabung untuk Kuliah

Jawaban yang jelas di sini adalah semakin cepat Anda mulai menabung, lebih baik. Bahkan jika semua yang dapat Anda sisihkan adalah $20 per bulan, itu akan menjadi $240 dalam setahun dan Anda akan memiliki hampir $1, 000 dalam empat — dan itu jauh lebih baik daripada tidak sama sekali. Jika Anda memilih rekening tabungan yang tepat, jumlah itu bahkan mungkin bebas pajak. Seperti berdiri, hanya 56 persen orang tua yang menabung untuk pendidikan anak mereka dengan rata-rata $18, 000 dihemat — hanya kurang dari $21 satu tahun, 950 rata-rata untuk biaya kuliah di negara bagian.

Tingkat bunga rata-rata pinjaman mahasiswa hanya lebih dari lima persen, dan saldo pinjaman siswa rata-rata mencapai $35, 830 pada 2018 — yang akan menghasilkan $1, 791 bunga setiap tahun. Ketika gaji rata-rata untuk pekerjaan entry-level di AS lebih dari $30, 000, tidak mengherankan bahwa lulusan mengalami kesulitan membayar tagihan mereka dan sering menunda pembayaran mereka, menempatkan pinjaman mereka dalam kesabaran, dan menggandakan atau bahkan melipatgandakan pembayaran mereka. Menabung secara proaktif adalah cara terbaik untuk membangun keamanan finansial untuk masa depan siswa Anda.

Berapa Banyak yang Harus Ditabung untuk Kuliah

Biaya rata-rata publik, biaya kuliah di negara bagian sekitar $ 21, 950 setahun menurut CollegeBoard, yang berarti jika Anda ingin menutupi total biaya pendidikan anak Anda, Anda membutuhkan $87, 800. Jika Anda seorang perencana super dan mulai menabung segera setelah Anda memiliki anak, Anda melihat penghematan 18 tahun dan menyisihkan hampir $4, 900 setiap tahun.

Pada kenyataannya, Anda tidak tahu apakah anak Anda akan lulus dalam empat tahun, ingin keluar negeri, diterima di perguruan tinggi swasta, atau tinggal di rumah dan dapatkan gelar sarjana dari halaman belakang Anda. Beberapa majikan juga menawarkan bantuan uang sekolah kepada karyawan dan keluarga mereka, jadi ada baiknya untuk menegosiasikan manfaat ini di mana Anda bisa selama bertahun-tahun. Awasi program bantuan dan tabungan baru untuk mendaftar saat mereka keluar.

Menabung untuk kuliah itu penting, dan begitu juga menabung untuk masa pensiun dan memelihara dana darurat. Ini bisa terasa seperti tindakan penyeimbang, tetapi semua investasi ini diperlukan untuk keamanan seumur hidup Anda. Akhirnya, Anda harus menyimpan apa yang Anda mampu. Disarankan agar 20 persen dari penghasilan Anda masuk ke berbagai rekening tabungan, jadi bagilah di antara ketiganya sesuai keinginan Anda.

Tips Menabung Untuk Dana Kuliah Anak Anda

Bagian terbaik dari menabung untuk anak adalah Anda memiliki banyak waktu untuk membangun rekening dan mengumpulkan bunga. Berita buruknya adalah sulit untuk menentukan berapa banyak yang Anda perlukan di masa depan, dan mudah untuk memotong investasi Anda ke akun lain, kebutuhan yang lebih mendesak. Lihat tips ini untuk membantu Anda menabung untuk kuliah.

1. Mulai Menabung Lebih Awal

Semakin awal Anda mulai menabung, semakin banyak Anda dapat langsung berinvestasi di akun, dan semakin banyak bunga yang Anda kumpulkan dari waktu ke waktu. Ini juga sangat melegakan memiliki rencana sebelum anak Anda memasuki sekolah menengah, ketika Anda tiba-tiba bertanya-tanya bagaimana Anda akan menabung sambil membayar pendidikan pengemudi dan lemari pakaian baru setiap enam bulan.

Manfaat besar lainnya adalah ketika Anda membangun akun dari waktu ke waktu, Anda tidak perlu mengorbankan investasi pensiun atau tujuan keuangan lainnya. Berkontribusi sedikit dari waktu ke waktu memungkinkan semua akun Anda tumbuh dan menghasilkan bunga, dan Anda dapat merencanakan masa depan Anda dengan lebih baik.

Ketika Anda memiliki setidaknya 15 tahun untuk berinvestasi, 529 rekening dan Rekening Tabungan Pendidikan adalah rute yang bagus untuk dipertimbangkan. Masing-masing adalah akun bebas pajak, dan orang lain yang ingin memberikan pendidikan anak Anda, seperti kakek dan nenek, dapat dengan mudah berinvestasi, juga.

2. Bangun Tujuan Jangka Panjang

Setelah Anda memilih akun, penting bagi Anda untuk menetapkan tujuan yang realistis untuk investasi Anda. Anda mungkin memiliki tenggat waktu yang sulit — tahun terakhir sekolah menengah atas anak Anda. Dari berapa pun usia mereka sekarang hingga ulang tahun ke 18 mereka adalah garis waktu yang sempurna untuk Anda kerjakan. Putuskan berapa banyak yang dapat Anda hemat setiap bulan dan kalikan dengan bulan hingga tanggal 18 untuk mengetahui berapa banyak yang dapat Anda hemat, atau bagi jumlah tujuan dengan bulan untuk menentukan berapa banyak yang harus Anda sisihkan setiap bulan.

Anda juga harus mempertimbangkan bagaimana biaya pendidikan di masa depan dapat berubah pada saat anak Anda bersekolah. Biaya kuliah rata-rata telah meningkat tiga kali lipat sejak tahun 1990 untuk perguruan tinggi negeri empat tahun, setelah disesuaikan dengan inflasi. Jika ini terus berlanjut, biaya publik, biaya kuliah di negara bagian dapat dengan mudah mencapai enam angka dalam sepuluh tahun ke depan.

3. Pilih Paket yang Tepat

Memilih rencana tabungan yang tepat untuk tujuan Anda sangat penting untuk mendapatkan hasil maksimal dari investasi Anda. Jelas sekali, semakin tinggi tingkat bunga, lebih baik. Tingkat bunga rata-rata yang ditawarkan oleh rekening tabungan tradisional adalah 0,06 persen. Pilihan tabungan tradisional lainnya, seperti Sertifikat Deposito (CD), dapat meningkatkannya hingga 0,51 persen jika Anda memilih CD 60 bulan. Rekening tabungan online dapat mendorongnya lebih jauh, mencapai setinggi 1 persen bunga atas investasi Anda.

Rencana tabungan khusus perguruan tinggi, seperti Paket Tabungan Pendidikan Coverdell dan paket 529, juga merupakan peluang besar untuk investasi jangka panjang. Mereka bekerja seperti reksa dana dan tersebar di antara saham dan obligasi dengan tujuan mendapatkan pengembalian yang lebih besar, lebih cepat daripada yang dapat diberikan oleh suku bunga tradisional.

Jenis Rencana Tabungan Perguruan Tinggi

ESA

Penerima ManfaatYaYaYaTidakTermasuk Semua Biaya Perguruan TinggiYaTidakYaYaPendaftaran TerbatasTidakYaYaTidakInvestasi Tahunan TerbatasTidakTidakYaTidakBerdampak Negatif Prospek Bantuan KeuanganTidakTidakTidakYa

Bergantung pada seberapa banyak Anda dapat berinvestasi dan garis waktu Anda, ada beberapa pilihan tabungan yang bisa dipilih. Semuanya, mulai dari rekening tabungan tradisional hingga perjanjian kuliah prabayar dapat membantu Anda menghemat biaya pendidikan.

Paket Tabungan 529 Perguruan Tinggi

Rencana tabungan 529 bekerja dengan menginvestasikan kontribusi Anda ke dalam saham dan obligasi untuk pengembalian yang lebih tinggi. Anda tidak hanya menerima pengembalian investasi Anda, tetapi uang itu bebas pajak bila digunakan untuk biaya pendidikan dan dapat memberi Anda pengurangan pajak, tergantung pada negara Anda. Juga, siapa pun dapat berkontribusi untuk dana tersebut, dan setiap kontributor dapat mengklaim pengurangan pajak mereka.

Hal penting yang perlu diingat dengan akun ini adalah bahwa ada beberapa risiko dalam investasi, dan Anda dapat memilih akun Anda berdasarkan seberapa besar risiko yang ingin Anda ambil. Jika Anda menarik dana untuk yang lain, penggunaan non-pendidikan, Anda harus membayar pajak dan denda 10 persen dari jumlah yang ditarik. Namun, penerima dapat menggunakan uang untuk pendidikan pada usia berapa pun, dan jika anak Anda memutuskan untuk tidak kuliah, rekening dapat ditransfer ke penerima lain.

529 Paket Pendidikan Prabayar

Opsi kuliah prabayar 529 masih merupakan opsi penghematan yang diuntungkan pajak, seperti rencana tabungan 529, tetapi hanya dapat digunakan untuk biaya kuliah dan tidak mencakup kamar dan asrama, atau biaya pendidikan lainnya. Pada dasarnya, paket ini memungkinkan Anda untuk mengamankan harga kuliah saat ini untuk siswa Anda, yang bisa sangat besar mengingat biaya kuliah yang terus meningkat.

Kerugian utama dari opsi ini adalah hanya tersedia di negara bagian dan perguruan tinggi yang berpartisipasi. Anda masih dapat berinvestasi dalam rencana di luar opsi negara bagian Anda sendiri, tetapi Anda kehilangan beberapa keuntungan pajak dan pilihan perguruan tinggi masih terbatas.

Rekening Tabungan Coverdell Education

Rekening Tabungan Pendidikan (ESA) mirip dengan 529 paket, tetapi batasi berapa banyak yang dapat Anda investasikan setiap tahun ($2, 000) dan siapa yang memenuhi syarat. Pasangan berpenghasilan lebih dari $220, 000 setahun tidak bisa berinvestasi di ESA, dan dana tersebut harus digunakan pada saat anak berusia 30 tahun, atau akun tersebut akan dikenakan pajak.

Manfaat ESA adalah dapat digunakan untuk biaya pendidikan apapun sepanjang hidup anak, bahkan mencakup sekolah swasta dan bimbingan akademik. Sampai usia 30 tahun, dana juga bebas pajak dan memiliki fleksibilitas lebih dari 529, yang tidak memiliki jaminan pengembalian.

Rekening Tabungan Kustodian

Rekening kustodian hanyalah rekening yang ditetapkan dengan bank, oleh orang dewasa, dan untuk anak di bawah umur. Ini akan menawarkan tingkat bunga rekening tabungan standar Anda sekitar 0,06 persen. Manfaat nyata dari menyiapkan akun kustodian adalah jauh lebih fleksibel dengan minimum, batas kontribusi, dan denda penarikan dari rekening tabungan tradisional. Namun, akun atas nama anak anda, sehingga sebagian besar dapat memengaruhi prospek bantuan keuangan dan peluang hibah mereka.

Akun ini sangat bagus jika Anda tidak yakin seberapa banyak Anda dapat terus berkontribusi ke akun, dan itu masih bisa memberi Anda beberapa manfaat pajak karena dana tersebut akan dikenakan pajak sesuai tarif anak. Selain itu, penerima dapat menggunakan uang itu sesuka mereka, jadi jika Anda menghemat lebih dari biaya kuliah, mereka dapat menggunakan uang itu untuk investasi lain.

Tips Menabung untuk Kuliah Saat Remaja atau Dewasa

Menabung untuk remaja atau dewasa bisa lebih sulit dan lebih menegangkan daripada menabung untuk anak kecil. Itu tidak membuatnya mustahil. Dengan strategi investasi dan penganggaran yang tepat, Anda dapat menabung cukup untuk menutupi satu semester atau lebih, yang secara signifikan akan mengurangi hutang Anda dan total yang dibayarkan ke dalam pendidikan Anda.

1. Mulai Rekening Tabungan Tertentu

Anda mungkin sudah memiliki rekening tabungan umum, satu untuk pensiun, atau bahkan dana liburan. Ketika Anda memutuskan sudah waktunya untuk mulai menabung untuk kuliah, penting bagi Anda untuk membuat akun khusus untuk dana ini. Kebanyakan orang Amerika tidak tahu apa yang mereka habiskan bulan lalu, jadi tidak mengherankan jika sangat mudah untuk mengeluarkan uang lebih banyak jika Anda tidak memiliki akun terpisah. Tetapkan setoran otomatis ke akun khusus ini setiap bulan, dan itu akan menumpuk tanpa Anda harus memikirkannya.

2. Rencanakan Lebih Dari Uang Kuliah

Biaya kuliah adalah biaya besar yang selalu dibicarakan semua orang, tetapi jika Anda belum pernah kuliah, akan mengejutkan betapa banyak buku pelajaran, biaya laboratorium, dan transportasi benar-benar bertambah. Buku teks saja bisa berharga $1, 200 setahun. Rencanakan ke depan sehingga Anda dapat fokus pada sekolah dan bukan bagaimana Anda akan membeli buku kalkulus Anda.

3. Cari Tempat yang Tak Terduga untuk Disimpan

Biaya bertambah, tetapi ada banyak cara yang dapat Anda lakukan untuk menghemat biaya kuliah Anda. Mengambil pekerjaan per jam adalah cara yang bagus untuk menutupi biaya hidup Anda. Lihat pekerjaan apa yang tersedia di kampus Anda untuk tetap tinggal di kampus dan menghemat transportasi. Anda juga dapat melamar program studi kerja yang memprioritaskan pendidikan kewarganegaraan dan pengalaman untuk jurusan Anda.

Jika kamar dan makan di kampus berada di luar kisaran harga Anda, periksa rumah dan apartemen terdekat untuk disewa. Lebih sering daripada tidak, Anda dapat menghemat dengan tinggal di luar kampus dengan beberapa teman sekamar. Ingatlah bahwa Anda akan bertanggung jawab atas utilitas, bahan makanan, dan transportasi, jadi pastikan untuk benar-benar mempertimbangkan dan membandingkan biaya sebenarnya dari masing-masing.

Anda juga dapat memotong anggaran buku teks yang besar itu dengan menyewa atau membeli bekas. Jika Anda harus mendapatkan edisi terbaru, lihat apakah perpustakaan Anda memilikinya untuk dipinjam atau jika Anda dapat meminta pinjaman antar perpustakaan. Jika Anda melalui rute ini, pastikan Anda memiliki teman dengan buku di kelas sebagai cadangan, untuk berjaga-jaga jika orang lain meminjamnya sebelum Anda atau Anda tidak bisa datang ke perpustakaan. Jika perpustakaan bukan pilihan, lihat apakah Anda dapat menyewa atau membeli edisi digital untuk disimpan.

4. Mulai Menabung Sekarang

Sama sekali tidak pernah terlalu dini untuk mulai menabung. Setelah Anda memutuskan ingin kuliah, mulai rekening tabungan dan mulai berkontribusi. Cari tahu apa yang dapat Anda hemat setiap gaji, berapa banyak yang kamu butuhkan, dan kemudian menetapkan tujuan. Aplikasi penganggaran dan tabungan dapat membantu dengan secara otomatis menyumbangkan jumlah yang ditetapkan setiap bulan, atau bahkan mengirimkan “uang receh” digital menjadi tabungan. Cari tahu apa yang terbaik untuk Anda dan mulailah sekarang.

Sumber daya tambahan

Jika Anda tidak dapat mengumpulkan cukup banyak untuk menutupi biaya kuliah Anda secara penuh, masih ada beberapa cara untuk mendapatkan uang untuk kuliah. Jelajahi bagan di bawah ini untuk menemukan beberapa cara tambahan untuk mendapatkan bantuan keuangan untuk kuliah.

Membayar Bunga Saat Siswa Mendaftar)YaTerkadang TidakPembayaran

Ditangguhkan Saat Di SekolahYaTerkadangYaBerbasis Penghasilan

Paket Pembayaran TersediaYaTidakYaKetersediaannya adalah

Ditentukan Oleh Kebutuhan FinansialYaTidakTidakPemeriksaan Kredit

DiperlukanTidakYaYaPengampunan Pinjaman

PeluangYaTidakYaJumlah yang Dipinjam

Dibatasi Oleh Biaya KehadiranYaTidakYaSarjana

Suku Bunga Tetap 5,05% Suku bunga tetap ditawarkan dari 4-12% Tetap 5,05%

Hibah

Hibah adalah uang gratis untuk membantu Anda menutupi biaya pendidikan Anda dan diberikan berdasarkan kebutuhan finansial dan dipilih melalui proses aplikasi. Sebagian besar hibah berasal dari pemerintah federal dan negara bagian Anda saat Anda mengirimkan FAFSA Anda, tetapi Anda mungkin juga memenuhi syarat untuk mendapatkan hibah dari perguruan tinggi atau universitas Anda, atau lembaga nonprofit lokal.

Sementara itu uang gratis untuk pendidikan, banyak yang datang dengan ketentuan, dan jika Anda putus sekolah atau kelayakan Anda berubah, Anda mungkin harus membayar kembali semua atau sebagian dari hibah.

Beasiswa

Beasiswa juga uang gratis, tetapi mereka biasanya diberikan untuk prestasi atau prestise. Beasiswa terbesar bisa sangat kompetitif, tetapi banyak beasiswa lokal mungkin hanya memiliki sedikit pelamar atau bahkan tidak diklaim.

Berkreasilah dengan perburuan beasiswa Anda dan Anda akan menemukan berbagai peluang dari pemberi kerja, nirlaba, bisnis Lokal, dan bahkan anggota komunitas individu. Bagian tersulit dalam mendapatkan beasiswa adalah bekerja, karena mereka sulit ditemukan dan seringkali membutuhkan penelitian dan penulisan yang ekstensif untuk diterapkan. Itu bagian dari proses penyiangan, tetapi beasiswa tidak hanya untuk siswa berprestasi dan bintang sepak bola.

Bantuan Keuangan Federal

Jika Anda pernah berbicara dengan seseorang tentang kuliah, maka Anda mungkin telah diberitahu untuk mengajukan FAFSA (Aplikasi Gratis untuk Bantuan Mahasiswa Federal). FAFSA meminta informasi tentang penghasilan Anda dan keluarga Anda, tabungan, dan investasi. Mereka menggunakan informasi ini untuk menentukan berapa banyak bantuan yang Anda berhak dapatkan dari pemerintah federal, dan kemudian memberi Anda opsi untuk hibah, bersubsidi, dan pinjaman tanpa subsidi.

Ini adalah proses tahunan yang harus diikuti oleh setiap siswa, bahkan jika Anda memiliki uang yang disimpan untuk menutupi biaya kuliah. Beberapa menit online dapat memberi Anda hibah yang Anda tidak tahu bahwa Anda memenuhi syarat.

Pinjaman Mahasiswa

Pinjaman pelajar datang dalam tiga bentuk; pinjaman bersubsidi, pinjaman tanpa subsidi, dan pinjaman swasta. Sebelum Anda mengambil pinjaman, Penting bagi Anda untuk memahami masing-masing untuk membuat keputusan keuangan yang sehat.

- Pinjaman bersubsidi adalah pinjaman mahasiswa federal untuk mahasiswa pascasarjana dan sarjana dengan kebutuhan keuangan. Sekolah Anda menentukan jumlah yang Anda terima berdasarkan tingkat kebutuhan Anda. Saat Anda di sekolah, enam bulan setelah Anda lulus, dan jika pinjaman Anda ditangguhkan, Departemen Pendidikan AS akan membayar bunga Anda — saat ini 5,05 persen untuk pinjaman sarjana. Tersedia rencana pembayaran berbasis pendapatan.

- Pinjaman tanpa subsidi apakah pinjaman federal tersedia untuk dipinjam oleh siswa mana pun, terlepas dari kebutuhan. Jumlahnya ditentukan oleh sekolah Anda berdasarkan biaya kehadiran, dan Anda bertanggung jawab penuh atas semua bunga yang timbul — saat ini 5,05 persen untuk pinjaman sarjana. Tersedia rencana pembayaran berbasis pendapatan.

- Pinjaman pribadi adalah pinjaman mahasiswa yang disediakan oleh pemberi pinjaman pihak ketiga, bank, atau serikat kredit. Pinjaman ini seringkali memiliki tingkat bunga yang lebih tinggi daripada pinjaman federal dan mungkin memerlukan penandatangan bersama. Anda bertanggung jawab penuh atas pembayaran dan bunga pinjaman ini, dan Anda mungkin harus mulai membayar kembali saat di sekolah.

Biaya pendidikan tinggi yang selangit dan masih meningkat berarti Anda memerlukan rencana untuk tetap aman secara finansial dan menutupi biaya kuliah. Dari rencana tabungan pendidikan hingga hibah dan beasiswa, ada banyak kesempatan untuk membuat Anda lulus sekolah dan mencapai impian karir Anda.

Sumber :Fed New York | Federal Reserve | Pinjaman Mahasiswa Ave Perguruan Tinggi | Dewan Perguruan Tinggi | Sallie Mae | CNBC | FDIC | Investopedia | Bantuan Mahasiswa Federal 1 | Bantuan Mahasiswa Federal 2 | Bantuan Siswa Federal 3 | Perencana Pinjaman Mahasiswa | Perekrut Zip

-

5 Tempat Luar Biasa untuk Pensiun di Luar Negeri yang Bisa Dijangkau Siapa Saja

Gagasan untuk pensiun ke tempat yang jauh yang penuh dengan cuaca hangat, garis pantai yang luas, dan nilai tukar yang menguntungkan adalah gagasan yang menarik bagi banyak orang. Memang, mencari nega

-

Bagaimana Pasangan Ini Membayar $68, 000 dalam Utang Pinjaman Mahasiswa dalam 37 Bulan

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Hai pembaca yang cerdas. Kami sangat senang dan diberkati untuk dapat berbag

-

Haruskah saya mengambil pinjaman 401 (k) selama pandemi coronavirus?

Hanya karena Anda dapat mengambil pinjaman 401(k) tidak selalu berarti Anda harus melakukannya. (iStock) Sementara tingkat pengangguran terus membaik, itu tetap lebih tinggi dari angka pra-pandemi.

-

Berapa Persentase Gaji yang Harus Dibelanjakan untuk Makanan dan Pakaian?

Saat membeli makanan, memeriksa penjualan. Sulit untuk menemukan garis antara kebutuhan dan kemewahan, terutama ketika Anda mempertimbangkan berapa banyak yang harus Anda keluarkan untuk makanan dan

Tabungan

- Tingkat Persentase Tahunan (APR)

- Haruskah Anda menurunkan 401(k) kontribusi untuk melunasi hutang?

- 3 Alternatif Pilihan Otomotif untuk Penghematan Gas

- Kapan sebaiknya Anda membelanjakan dana darurat?

- Panduan:Berapa Banyak yang Harus Dibelanjakan untuk Valentine Anda

- Early Retirement Extreme:Pembaruan sepuluh tahun

-

Bagaimana Resesi Mempengaruhi Konsumen?

Bagaimana Resesi Mempengaruhi Konsumen? Bagaimana Resesi Mempengaruhi Konsumen? pengantar Menurut kamus Merriam-Webster, resesi adalah periode berkurangnya aktivitas ekonomi. Menurunnya kegiatan ekonomi, dikenal sebagai pengeluaran yang ...

-

Mengapa Harga Altcoin Sering Mengikuti Harga Bitcoin?

Mengapa Harga Altcoin Sering Mengikuti Harga Bitcoin? Ada Apa Dengan Harga Altcoin Mengikuti Harga Bitcoin? Sepertinya apa pun yang terjadi, harga altcoin utama mengikuti harga Bitcoin, walaupun tidak logis. Kami bertanya, mengapa?! UPDATE FEBRUARI ...

-

Mempertahankan atau menahan? Tantangan regulasi bagi pemerintah

Mempertahankan atau menahan? Tantangan regulasi bagi pemerintah perdana menteri baru Australia, Malcolm Turnbull, telah mengumumkan apa yang disebutnya sebagai “pemerintah abad ke-21”. The Conversation melanjutkan serinya yang berfokus pada seperti apa seharusnya ...

-

Cara Mengelola Stres Utang:8 Tips Untuk Membantu

Cara Mengelola Stres Utang:8 Tips Untuk Membantu Stres dan kekhawatiran tentang meningkatnya utang bisa sangat banyak. Stres utang dapat memengaruhi perilaku kesehatan yang penting seperti makan dan tidur. Jika Anda pernah mengalami kurang tidur, fl...